Предмет и метод бухгалтерского учета

Составляем баланс на конец текущего месяца

Типы хозяйственных операций и их влияние на баланс

Вступительный баланс

Оформить вступительный баланс малого предприятия

Виды хозяйственного учета

Роль и задачи бухгалтерского учета

Классификация хозяйственных средств предприятия

Счета и двойная запись

Пассивные бухгалтерские счета

Учет расчетов по обязательствам

Навигация

Типы хозяйственных операций и их влияние на баланс

Предмет исследования бухгалтерского учета

54744

знака

25

таблиц

7

изображений

2.3 Типы хозяйственных операций и их влияние на баланс

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Рассмотрим влияние хозяйственных операций на баланс на следующем примере.

Пример Влияние хозяйственных операций на баланс.

Баланс предприятия на начало текущего месяца

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства – 01 | 74000 | Уставный капитал – 80 | 101700 |

| Материалы – 10 | 3000 | Расчеты по краткосрочным кредитам и займам – 66 | 30000 |

| Основное производство – 20 | 12000 | ||

| Касса – 50 | 1000 | Расчеты с поставщиками и подрядчиками – 60 | 3000 |

| Расчетные счета – 51 | 46000 | ||

| Расчеты по налогам и сборам – 68 | 1300 | ||

| Баланс | 136000 | Баланс | 136000 |

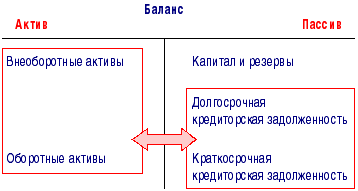

Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Например, отпущены материалы в производство на сумму 6000 р. (ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы»), в этом случае материалов останется на 4000 р., а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса – он не изменился.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы – 10 | 4000 | Резервный капитал – 82 | 7000 |

| Основное производство – 20 | 14000 | Прибыль – 99 | 13000 |

| Касса – 50 | 6000 | Расчеты по краткосрочным кредитам и займам – 66 | 25000 |

| Расчетные счета – 51 | 26000 | Расчеты с персоналом по оплате труда – 70 | 5000 |

| Баланс | 50000 | Баланс | 50000 |

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 82 «Резервный капитал»), в этом случае сумма прибыли уменьшится и составит 5000 р., а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса – он не изменился.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы – 10 | 10000 | Резервный капитал – 82 | 15000 |

| Основное производство – 20 | 8000 | Прибыль – 99 | 5000 |

| Касса – 50 | 6000 | Расчеты по краткосрочным кредитам и займам – 66 | 25000 |

| Расчетные счета – 51 | 26000 | Расчеты с персоналом по оплате труда – 70 | 5000 |

| Баланс | 50000 | Баланс | 50000 |

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, получен краткосрочный кредит на сумму 15000 р. (ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам»), в этом случае увеличится задолженность предприятия за кредит на 15000 р., а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы – 10 | 10000 | Резервный капитал – 82 | 7000 |

| Основное производство – 20 | 8000 | Прибыль – 99 | 13000 |

| Касса – 50 | 6000 | Расчеты по краткосрочным кредитам и займам – 66 | 40000 |

| Расчетные счета – 5 1 | 41000 | Расчеты с персоналом по оплате труда – 70 | 5000 |

| Баланс | 65000 | Баланс | 65000 |

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, выплачена из кассы заработная плата в размере 4000 р. (ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса»), в этом случае в кассе останется 2000 р., а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы – 10 | 10000 | Резервный капитал – 82 | 7000 |

| Основное производство – 20 | 8000 | Прибыль – 99 | 13000 |

| Касса – 50 | 2000 | Расчеты по краткосрочным кредитам и займам – 66 | 25000 |

| Расчетные счета – 5 1 | 26000 | Расчеты с персоналом по оплате труда – 70 | 1000 |

| Баланс | 46000 | Баланс | 46000 |

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев