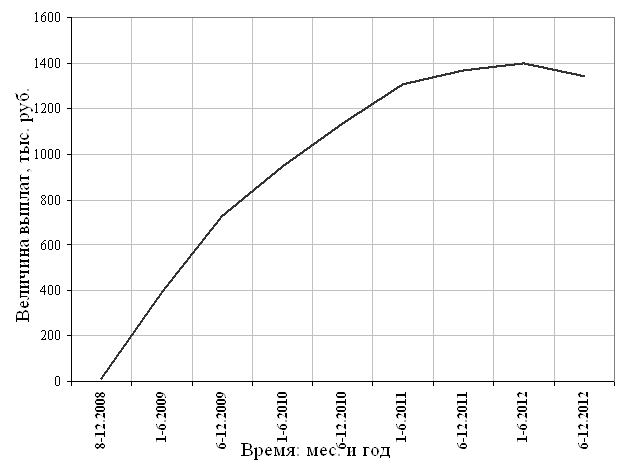

Обновление компьютерного парка (марки Pentium-IY) ОАО «Ориёнбанк»

План маркетинга

Тогда, когда в Вашем доме (а лучше - подъезде) живет человек, с которым покупатель хочет жить рядом, во что бы то ни стало

Внедрение Автоматизированной Банковской Системы RS-Bank в тех филиалах, в которых не внедрена эта программа

Навигация

Тогда, когда в Вашем доме (а лучше - подъезде) живет человек, с которым покупатель хочет жить рядом, во что бы то ни стало

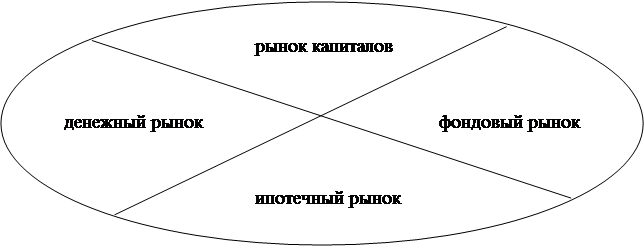

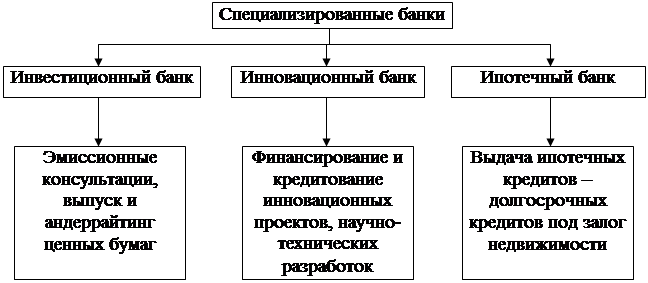

Разработка бизнес-плана по предоставлению ипотечного кредитования

75591

знак

12

таблиц

5

изображений

1. тогда, когда в Вашем доме (а лучше - подъезде) живет человек, с которым покупатель хочет жить рядом, во что бы то ни стало.

2. Тогда, когда Ваша квартира стоит значительно дешевле аналогичной.

Первый случай - из разряда "чуда", которое случается, но очень редко; второй случай - более вероятен. Причем, при нынешних ценах на квартиры, разница в цене между не свободной квартирой и аналогичной свободной составляет 5 - 10 тысяч долларов! Другими словами, являясь продавцом не свободной квартиры, Вы теряете несколько тысяч долларов, по сравнению с той ситуацией, когда Ваша квартира продается свободной.

· при покупке квартиры, ее продавцы обычно также спрашивают, а какая ситуация с деньгами у их покупателя.Чем вызван такой интерес?Дело в том, что когда человек, в условиях роста цен, продает свою свободную квартиру, значит деньги ему нужны "уже вчера". Иначе, можно подождать некоторое время и, за счет роста цен, получить больше денег.А раз так, то продавцам важно, чтобы сделка - состоялась в срок. Если у покупателя "живые деньги", то сделка может не состояться либо по вине покупателя, либо по вине самих продавцов. Если у покупателя деньги кредитные, то сделка может не состояться, из-за отказа банка выдать кредит. Если же у покупателя не свои деньги, а деньги от продажи своей собственной квартиры, то вероятность срыва сделки возрастает. Чем больше цепочка квартир у Вас, тем дороже готовы продавцы свободной квартиры продавать свою квартиру Вам. Другими словами, вариант "обмена с доплатой" также является не самым выгодным: свою квартиру приходится продавать дешевле, чем эта квартира может стоить, а чужую - покупать дороже.

Вариант 3: Сначала - покупка, затем - продажа. В условиях роста цен, такой вариант обмена - самый лучший. Приобретается квартира за "живые деньги", Вы в ней делаете ремонт, спокойно переезжаете, обстраиваетесь, освобождаете свою прежнюю квартиру, и продаете как свободную.

Минусы такого варианта:

· для покупки квартиры Вам нужны деньги. Если Ваша квартира стоит, например, 100 тысяч, а себе Вы хотите квартиру за 150 тысяч, то при таком варианте обмена Вам нужна не разница в цене двух квартир (150 тысяч - 100 тысяч = 50 тысяч), а стоимость приобретаемой Вами квартиры, в полном объеме. Этими деньгами Вы пользуетесь до того момента, пока Вы не продадите свою квартиру.

· Второй минус вытекает из первого: деньги нужно где-то взять. Банки выдают деньги исходя из доходов заемщика и, чтобы получить в банке 150 тысяч, нужно зарабатывать (в пересчете на доллары) не одну и даже не две тысячи в месяц.

· Минус третий: взяв больше денег в кредит, за пользование кредитом также приходится платить больше. (Допустим, 12% от 50 тысяч - это одна сумма денег, а те же самые проценты от 150 тысяч - сумма в три раза большая.)

Выигрыш при этом варианте получается за счет нескольких моментов:

· поскольку происходит рост цен, пока старая квартира не продана, - она растет в цене, в то время как новую Вы уже купили и рост цен Вас больше не волнует. Более того, теперь рост цен "работает" на Вас;

· Вы не живете в состоянии ремонта;

· Являясь покупателем с "живыми деньгами", Вы можете купить квартиру дешевле;

· являясь затем продавцом свободной квартиры, свою квартиру Вы можете продать дороже;

· банковские проценты за пользование большим кредитом (чем разница в ценах двух квартир), оказываются меньше, чем выигрыш, получаемый за счет ситуации (о чем я писал выше).Таким образом, в таком способе обмена, наиболее серьезный минус тот, что больше денег нужно получить в банке. Чтобы эти деньги дали, нужно достаточно много доходов получать.Как быть? Выход найден! Ряд банков разработали специальные программы для обмена квартир. Суть таких программ сводится к следующему: Обычно, кредит заемщику дается с таким расчетом, чтобы он за пользование кредитом платил бы не более 40 - 50% от своих доходов. Ежемесячный платеж банку составляют проценты за пользование кредитом и деньги, направленные на возврат долга. Я приводил пример, когда у заемщика есть своя квартира, стоимостью 100 тысяч и нужна другая квартира стоимостью 150 тысяч. Купив более дорогую квартиру и продав более дешевую, заемщик должен будет вернуть банку 50 тысяч (с процентами, естественно). То есть, тот период времени, пока заемщик пользуется кредитом в размере 150 тысяч - достаточно незначительный (месяца два - три, максимум полгода).А что если в течение этого полугодичного периода заемщик будет платить лишь проценты, не возвращая долг? А что если в течение этого периода заемщик будет платить банку не 40% от своих доходов, а 80%? Ведь несколько месяцев можно прожить "затянув пояс"?В этом случае заемщик, чей заработок позволяет получить тысяч 70 - 80, сможет (на этот короткий период) получить 150 тысяч! И обмен своей квартиры произвести так: сначала купить себе квартиру, затем - продать свою.

4.Производственный план

В данном разделе к маркетинговому обоснованию относится вопрос обеспечения ресурсами. По этому вопросу следует указать основные используемые материальные ресурсы: сырье, материалы, комплектующие, электро- и теплоэнергию, твердое, жидкое и газообразное топливо, воду. Процесс производства будет осуществлен, если в наличии имеется комплект всех необходимых ресурсов. Поставщиком каждого вида, как правило, является отдельное предприятие. Целесообразно указать наличие договоренностей с каждым из них о поставках соответствующих ресурсов.

При рассмотрении каждого поставщика целесообразно фиксировать:

· период времени, в течение которого поставщик занимается данным бизнесом;

· минимальные и максимальные размеры поставок;

· соответствие поставок необходимым материалам и ресурсам (в количественных критериях);

· сроки поставок.

Здесь следует также наметить возможности альтернативных поставок по каждому из ресурсов, что продемонстрирует инвестору проработку рыночной ситуации.

Необходимо указать наличие транспортных возможностей и коммуникаций по доставке соответствующих ресурсов. Для бесперебойного обеспечения ими необходимо предусмотреть склады материальных ресурсов и готовой продукции.

Обеспечение таким специфическим видом ресурсов как человеческий может быть выделено в отдельный раздел или главу (например - раздел “Кадровая политика” в рамках “Организационного плана”.)

Банк имеет необходимую материально-техническую базу, а также технические, организационные, технологические возможности для наращивания ресурсной базы в соответствии с поставленными целями.

Основной задачей ОАО «Ориёнбанк на 2006 год является расширение и телекоммуникационной технологии во всех филиалах и внедрение электронных банковских услуг. С этой целью ОАО «Ориёнбанк» внедряет следующие мероприятия:

Похожие работы

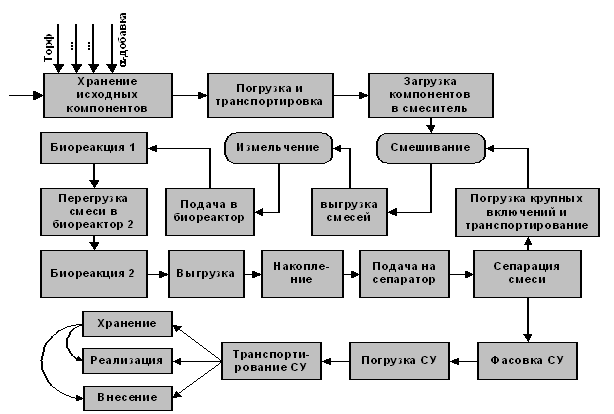

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

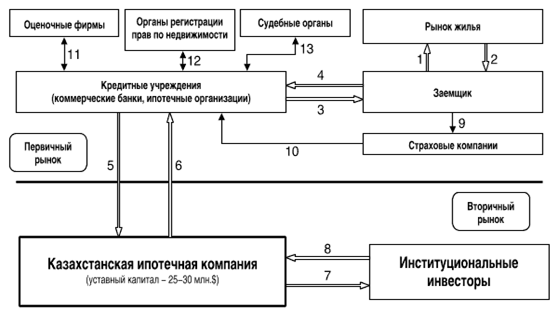

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

0 комментариев