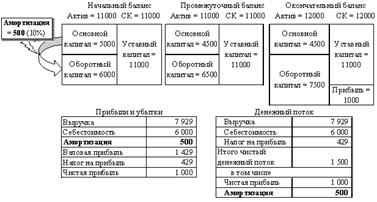

Анализ движения собственного капитала

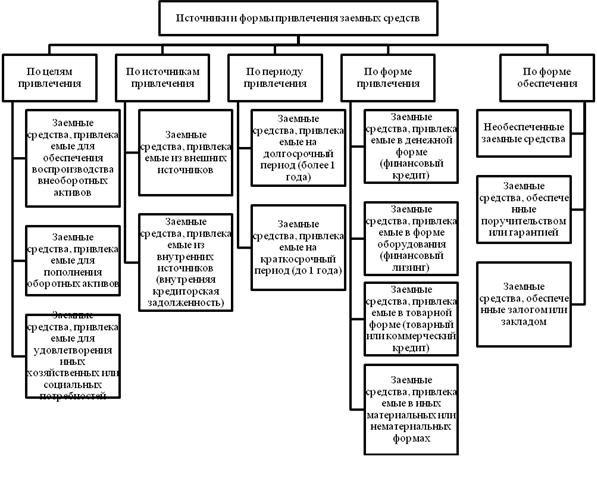

Анализ движения заемного капитала

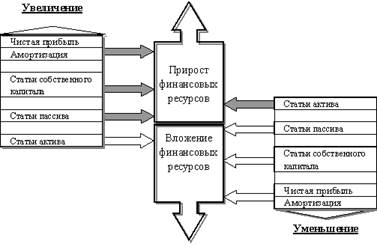

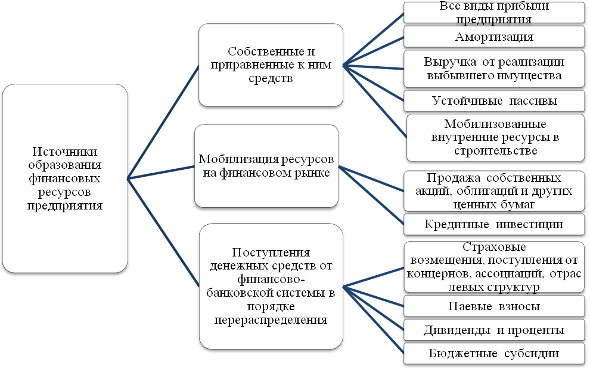

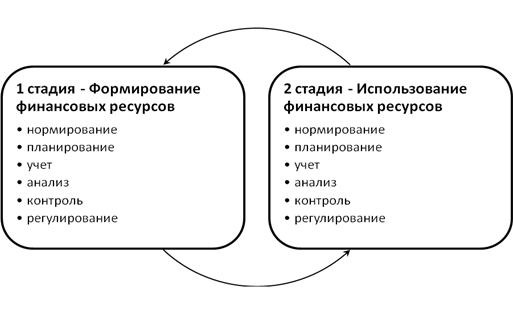

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

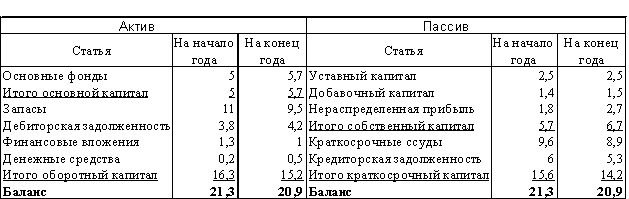

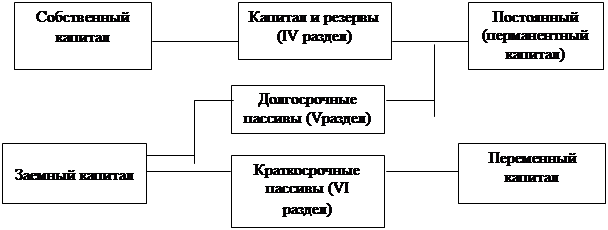

Анализ источников формирования капитала предприятия (его пассивов)

Коэффициент обеспеченности оборотных активов собственными средствами

Коэффициент рентабельности реализованной продукции по чистой прибыли

Навигация

Анализ финансовых ресурсов

Анализ финансовых ресурсов

44395

знаков

14

таблиц

0

изображений

Министерство образования и науки Украины

Приазовский государственный технический университет

Кафедра Финансы и Банковское дело

Курсовая работа

По дисциплине Финансовый анализ

Тема: Анализ финансовых ресурсов

Выполнила:

студентка группы З-05-ФК

Клафас Н.С.

Проверила:

Прохоренко С.В.

Мариуполь, 2010 г.

АННОТАЦИЯ

В представленной курсовой работе проведен анализ финансового состояния предприятия.

Изучен вопрос: анализ финансовых ресурсов предприятия.

Изучены показатели: деловой активности, финансовой стабильности, ликвидности (платежеспособности), рентабельности.

Работа включает в себя 33 страницы текста, 11 таблиц, 2 приложения, 18 формул, использовано 10 информационных источников.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1 Анализ финансовых ресурсов

1.1 Общая оценка

1.2 Анализ движения собственного капитала

1.3. Анализ движения заемного капитала

1.4 Анализ привлечения дополнительных источников финансовых ресурсов и их использования

1.5 Анализ наличия и динамики собственного оборотного капитала

РАЗДЕЛ 2 Анализ финансового состояния предприятия

2.1 Структурный анализ активов

2.2 Анализ источников формирования капитала предприятия (его пассивов)

2.3 Анализ основных относительных показателей

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий и других субъектов рынка в подготовке и принятии управленческих решений. Эффективность этих решений во многом зависит от объективности, своевременности и всесторонности оценивания существующего и ожидаемого финансового состояния предприятия.

Оценивание финансового состояния предприятия представляет интерес для широкого круга субъектов рынка:

• предприятия, которые хотят знать беспристрастную мысль о своей деятельности и разработать мероприятия по ее улучшению;

• инвесторов, заинтересованных в эффективности и приемлемой рискованности инвестирования своих средств;

• кредиторов и поставщиков, которые желают удостовериться в платежеспособности предприятия;

• партнеров по бизнесу, которые стремятся установить с предприятием стабильные и надежные деловые отношения (поставщики, потребители, транспортировщики, страховые компании и др.);

• посторонних относительно предприятия структур (Государственная налоговая администрация желает удостовериться в возможности предприятия платить налоги, профсоюзы - в стабильности занятости работников и способности своевременно выплачивать зароботную плату, благотворительные организации - в потенциальной возможности предприятия помогать).

Становление рыночной экономики в Украине, появление финансовых рынков, приоритет финансовых ресурсов объективно содействовали развитию такого важного направления аналитической работы, как финансовый анализ.

Финансовый анализ - это метод оценивания и прогнозирования финансового состояния предприятия. Как метод исследования анализ заключается в расчленении целого на составляющие. Противоположное понятие - синтез - это метод изучения предмета в целостности, единстве и взаимосвязи его частей. Связь "анализ - синтез" присущий любому научному исследованию. Особенное значение он имеет в экономических исследованиях как на макро-, так и на микроуровне.

Цель финансового анализа - информационно обеспечивать принятие решений, на которые существенно влияют фактические или прогнозные данные о финансовом состоянии предприятия. Идет речь о получении относительно небольшого количества ключевых, информативнейших параметров, что объективно, всесторонне характеризуют финансовое состояние предприятия (платежеспособность, финансовую стойкость, независимость, рентабельность деятельности, вероятность банкротства и тому подобное).

РАЗДЕЛ 1 Анализ финансовых ресурсов

1.1 Общая оценка

Причины увеличения или уменьшения имущества предприятий устанавливают в ходе изучения изменений в составе финансовых ресурсов. Поступление, приобретение, создание имущества предприятия может осуществляться за счет собственного и заемного капитала, соотношение которых раскрывает сущность финансового положения. Увеличение доли заемного капитала, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Оценка динамики состава и структуры источников собственного и заемного капитала по данным бухгалтерского баланса представлена в табл. 1.

Как видно из табл. 1, возрастание стоимости имущества предприятия за отчетный период на 8910 тыс. грн., или на 18,29%, обусловлен главным образом увеличением собственного капитала на 6350 тыс. грн. или на 17,1%, и заемного капитала на 2560 тыс. грн., или на 22,0%. Очевидно, что наблюдаются различные темпы прироста собственнго и заемного капитала, приведшие к незначительному изменению структуры капитала. По состоянию на начало года доля собственного и заемного капитала составляла соответственно 76,31 и 23,69%. По состоянию на конец года соотношение удельных весов изменилось н 0,78 пункта в пользу последнего и составило соответственно 75,5 и 24,47%.

Анализ динамики слагаемых собственного капитала свидетельствует, что уставной капитал в отчетном году сохранен, а увеличение финансовых ресурсов по сравнению с началом года произошло за счет роста добавочного капитала на 5580 тыс. грн., или на 32,7%, при одиновременном увеличении его доли в общем объеме финансирования до 39,30% (при 35,02% на начало года). Это позволило предприятию обеспечить 62,6% всего прироста капитала.

Заработанная прибыль в отчетном году составила 6610 тыс. грн или 11,47%, к итогу всего капитала против 6080 тыс. грн., или 12,48% в прошлом году, т.е. увеличилась на 530 тыс. грн., или на 8,7 пункта. В результате предприятием получено 6,0% всего прироста капитал ((6610-6080): 8910x 100).

Таблица 1

Анализ состава и стуктуры источников финансовых ресурсов предприятия

| Источники финансовых ресурсов | На начало периода | На конец периода | Изменение | % к изм. Итога пассива баланса | |||

| тыс.грн | % к итогу | тыс. грн | % к итогу | тыс. грн | % к началу периода | ||

| Собственный капитал | |||||||

| Уставный капитал | 12400 | 25,46 | 12400 | 21,52 | |||

| Добавочный капитал | 17060 | 35,02 | 22640 | 39,30 | +5580 | +32,7 | +62,6 |

| Резервный капитал | 1480 | 3,04 | 1650 | 2,86 | +170 | +11,5 | +1,9 |

| Нераспределенная прибыль (убыток) | 6080 | 12,48 | 6610 | 11,47 | +530 | +8,7 | +6,0 |

| Доходы будущих периодов | 150 | 0,31 | 220 | 0,38 | +70 | +46,7 | +0,8 |

| Итого | 37170 | 76,31 | 43520 | 75,53 | +6350 | +17,1 | +71,3 |

| Заемный капитал | |||||||

| Долгосрочные кредиты и займы | 1000 | 2,05 | 1800 | 3,13 | +800 | +80,0 | +9,0 |

| Краткосрочные кредиты и займы | 3500 | 7,19 | 4700 | 8,15 | +1200 | +34,3 | +13,4 |

| Кредиторская задолженность | 6740 | 13,84 | 7110 | 12,34 | +370 | +5,5 | +4,2 |

| Задолженность участниками по выплате доходов | 200 | 0,41 | 350 | 0,61 | +150 | +75,0 | +1,7 |

| Резервы предстоящих периодов | 100 | 0,20 | 140 | 0,24 | +40 | +40,0 | +0,4 |

| Итого | 11540 | 23,69 | 14100 | 24,47 | +2560 | +22,0 | +28,70 |

| Всего | 48710 | 100,0 | 57620 | 100,0 | +8910 | +18,29 | 100,0 |

В составе заемного капитала наиболее значительно возросли кредиты и займы - на 2000 тыс. грн., или на 44,4%, что обеспечило 22,4% всего прироста капитала. Доля кредитов и займов возросла на 2,04 пункта и составила на конец года 11,28% к итогу всего капитала.

Кредиторская задолженность увеличилась на 370 тыс. грн., или на 5,5%, однако ее удельный вес снизился на 1,5 пункта. Такую тенденцию можно оценить положительно, если не она не связана с застойными явлениями в производственной и коммерческой деятельности.

Таким образом, сравнение структурной динамики актива и пассива баланса показало, что 70,6% прироста финансовых ресурсов в основном направленно на увеличение недвижимости, что снизило уровень мобильности имущества предприятия, при этом наибольшее влияние на увеличение имущества оказал прирост собственного капитала (71,3%).

На соотношение собственных и заемных средств оказывает влияние ряд факторов, обусловленных внутренними и внешними условиями работы предприятия:

• различные величины процентных ставок за кредит и дивиденды. Если процентные ставки за кредит ниже ставок по дивидендам, то долю заемного капитала следует повышать. Долю собственного капитала целесообразно увеличивать тогда, когда ставка по дивидендам ниже процентных ствок за кредит;

• сокращение или расширение деятельности предприятия влияет на потребность в привлечении заемного капитала для образования необходимых товарно-материальных запасов;

• накопление излишних или слабо используемых запасов устаревшего оборудования, материалов, готовой продукции, товаров, отвлечение средств в просроченную дебиторскую задолженность также приводит к привлечению заемного капитала;

• использование факторинговых операций (продажа долгов дебиторов банка).

Похожие работы

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. 2 Анализ финансового состояния ОАО «Нефтекамский хлебокомбинат» 2.1 Технико - экономическая характеристика ОАО «Нефтекамский хлебокомбинат» 2.1.1 Организационная структура ...

0 комментариев