Опис підприємства та характеристика його продукції

Оцінка ринку збуту

Схема поширення продукції

План виробництва

Для насіння цукрових буряків норма висіву в посівних одиницях

Юридичний план

Фінансовий план

ОРГАНІЗАЦІЯ РЕМОНТУ І СТАН РЕМОНТНО-ОБСЛУГОВУЮЧОЇ БАЗИ ГОСПОДАРСТВА

Обґрунтування режиму і розрахунок річних фондів часу майстерні, робочих, обладнання

Розрахунок річної витрати тепла на опалення і вентиляцію

Розрахунок показників ефективності проектного рішення

Забезпеченість кадрами

Аналіз травматизму

Атестація робочих місць

Навигация

Розрахунок річної витрати тепла на опалення і вентиляцію

Основи розробки бізнес-плану

143349

знаков

23

таблицы

0

изображений

2.4.2 Розрахунок річної витрати тепла на опалення і вентиляцію

Джерелами тепла на опалення і вентиляцію виробничих приміщень ремонтного підприємства можуть служити казанові установки і міські теплоцентралі.

![]() ,(2.63)

,(2.63)

де ![]() – обсяг виробничого приміщення по зовнішньому обмірюванню;

– обсяг виробничого приміщення по зовнішньому обмірюванню;

q0 і qB – питома витрата тепла відповідно на опалення і вентиляцію при різниці внутрішньої і зовнішньої температур у 1°С, ккал/м3; (q0 =0,45...0,55, qB=0,15...0,25);

tв – внутрішня температура приміщень, °С , для виробничих приміщень; tв = 15 °С;

tн – мінімальна зовнішня температура під час опалювального періоду.

Річна витрата палива, потрібного для опалення виробничого корпуса визначають по формулі:

![]() (2.64)

(2.64)

де d – число днів опалювального сезону (опалювальний сезон починається 15 жовтня і закінчується 15 квітня наступного року), d=189 днів;

tсер – середня температура зовнішнього повітря опалювального сезону (визначається по кліматичним таблицям для даного району) tв= -30С;

![]() - ККД котельної установки (

- ККД котельної установки (![]() = 0,6...0,7), приймаємо

= 0,6...0,7), приймаємо ![]() =0,7;

=0,7;

tн – температура зовнішнього повітря;

Qн – нижча теплота згорання палива, 8200 ккал/кг для газу;

2.5 Розрахунок вартості виробничих фондів

Вартість основних виробничих фондів ОВФ (кошторисна вартість) складається як сума вартості виробничих будівель, обладнання, приладів, пристосувань, інструменту і інвентарю.

ОВФ = Сбуд + Соб + Сп1(2.65)

де Сбуд , Соб , Сп1 – відповідно вартості виробничих будівель, обладнання, приладів, пристосувань, інструменту, інвентарю, які відносяться до основних фондів.

Вартість виробничої будівлі майстерні може бути визначене за наступною формулою:

Сбуд = F буд. ∙ СF(2.66)

де F буд. – загальна площа будівлі, м2;

СF – середня вартість будівельно-монтажних робіт, 2000 грн./м2;

Вартість приладів, пристроїв, інструменту і інвентарю, віднесених до основних фондів, звичайно визначаємо за формулою:

Сп1 = ![]() (2.67)

(2.67)

де Кін – процентне відношення вартості приладів, пристосувань, інструменту та інвентарю до вартості обладнання; Кін=10...15%

Вартість обладнання можна визначити за формулою:

Соб = ( Сбуд · ко)/ 100(2.68)

2.6 Розрахунок собівартості ремонту

У зв'язку з тим, що в майстернях господарств ремонтується велика номенклатура техніки визначити собівартість ремонту кожного виду машини дуже складно, для дільниці визначимо собівартість умовного ремонту Су по формулі:

Су = ЗП + 34 + М + Взв + Взг , грн. (2 69)

Заробітна плата за один умовний ремонт визначається за формулою:

ЗП = ЗП0 + ЗПд + Ссои; грн, (2.70)

де ЗП0 – основна заробітна плата виробничих робітників, грн.;

ЗПд – додаткова заробітна плата виробничих робітників, грн.;

Ссоц – відрахування на соціальні заходи (соціальне страхування, страхування на випадок безробіття, пенсійне страхування), грн.

Основна заробітна плата виробничих робочих визначається за формулою:

ЗП0 = Тср · Сгод · Кт грн. (2.71)

де ТСР – трудомісткість умовного ремонту рівна 300 люд-год.

Сгод – середня година ставка (розцінка) робітників, грн./год., КТ - коефіцієнт, що враховує доплату до основної заробітної плати за понаднормову і інші роботи, рівний 1,02... 1,03,

Додаткова заробітна плата визначається із співвідношення:

ЗПд = ЗПд · Кд, (2.72)

де Кд – коефіцієнт додаткової оплати, який дорівнює 0,2... 0,3.

Відрахування на соціальне страхування, страхування на випадок безробіття, пенсійне страхування складає 37% від суми основної і додаткової заробітної плати.

Ссоц = (ЗП0+ЗПд) · 0,37 (2.73)

де Ссои — відрахування на соціальні заходи включає відрахування на соціальне страхування 32% від суми основної і додаткової заробітної плати, відрахування на випадок безробіття – 2,5% від суми основної і додаткової зарплати відрахування на пенсійне страхування – 2,5% від суми основної і додаткової зарплати.

Витрати на запасні частини, що припадають на один умовний ремонт будемо розраховувати за формулою:

ЗЧ = Пр Вр,(2.74)

де Вр – вартість ремонту однієї одиниці (наприклад Вр двигуна = 4500 грн.).

На ремонт одного двигуна в середньому за нормами витрачають 48 люд.-год., звідси виходить, що на один умовний ремонт припадає 6,25 ремонтів двигунів.

Пр = 300/48 = 6,25(2.75)

Витрати на матеріали можна визнати з величини заробітної плати.

М = 0,18 ЗП (2.76)

де ЗП – заробітна плата за один умовний ремонт.

Похожие работы

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... ємством, так і зовнішні, обумовлені, зокрема, взаєминами з іншими фірмами і організаціями. Завдяки бізнес-плану з'являється можливість поглянути на роботу підприємства як би з боку. Сам процес розробки бізнес-плану, що включає детальний аналіз економічних і організаційних питань, постійно спонукає мобілізуватися. У ринковій економіці бізнес-план є виключно ефективним робочим інструментом як для ...

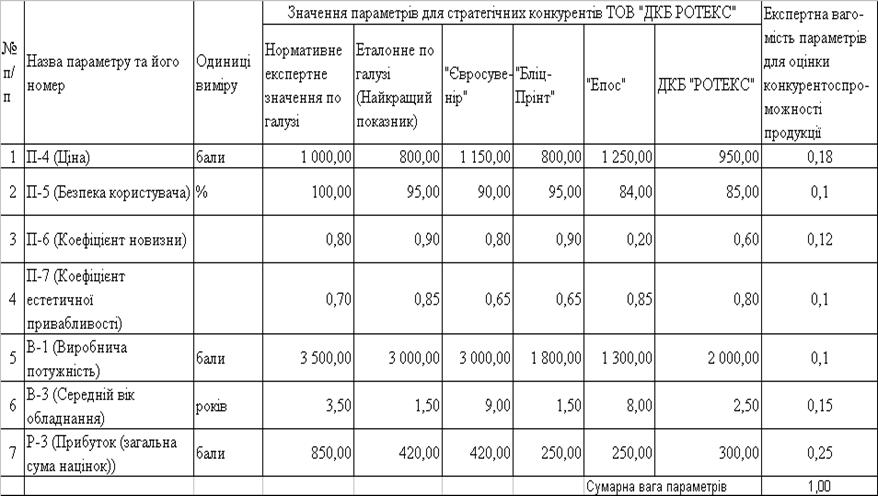

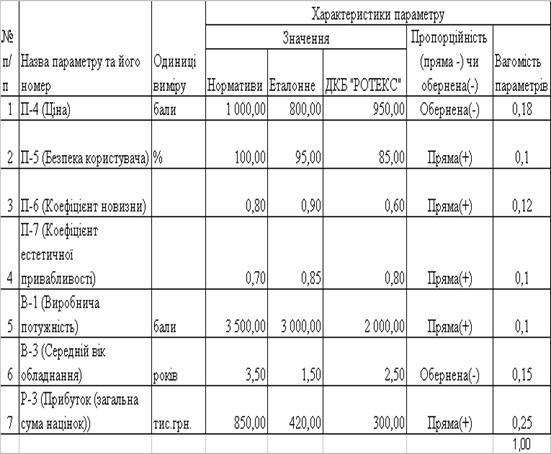

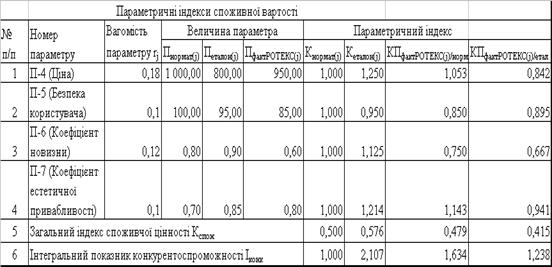

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... і пасивів. Цей документ показує чисту вартість і ліквідність фірми. Кредитори, як правило, запитують балансовий звіт. Останній також необхідний при подачі податкової декларації. 4.РОЗРОБКА РОЗДІЛІВ БІЗНЕС-ПЛАНУ МПП «СОФ» 4.1. РЕЗЮМЕ Дійсний проект розроблений із метою обгрунтування доцільності створення Торгового комплексу по наданню широкого спектра торгових і інших видів послуг населенню і ...

0 комментариев