Навигация

Динамика развития ипотечного кредитования в современной России в докризисный период

98516

знаков

4

таблицы

0

изображений

2.1 Динамика развития ипотечного кредитования в современной России в докризисный период

Отправной точкой развития ипотечного кредитования можно считать принятие в 1998 году закона "Об ипотеке (залоге недвижимости)". В период 1998 – 2003 гг. рынок ипотечного кредитования развивался слабо и был незначительным по объему. Следующий поворотный момент – принятие концепции развития федеральной системы ипотечного жилищного кредитования, которая была одобрена Президентом РФ. Ипотека стала рассматриваться в качестве одного из факторов успешной реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России». При этом особый упор в концепции делался на то, что ипотека должна быть рыночной, а не дотационной.

Кроме политических факторов развития ипотеки в России необходимо отметить и общеэкономические: рост доходов и уровня жизни населения, потребность улучшить жилищные условия, формирование платежеспособного спроса и развитие сферы розничного кредитования, формирование соответствующей культуры «жизни в кредит» у населения. Начиная с 2004 года, объем ипотечного рынка утраивался ежегодно, в 2006 году наблюдался настоящий бум ипотечного кредитования, во многих банках этот продукт был признан открытием года. Объемы рынка достигли по различным оценкам до 270 млрд. рублей и составили до 3% от ВВП страны. Подробнее о текущих тенденциях рынка ипотечного кредитования читайте в аналитических обзорах «Ипотечное кредитование и секьюритизация» в разделе «Аналитика рынка».

Секьюритизация (от англ. securities — «ценные бумаги») — финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д.).

Можно с уверенностью констатировать, что к настоящему времени создана необходимая инфраструктура рынка, стали понятны взаимоотношения между субъектами, определились основные участники этого рынка, прежде всего, ведущие банки-оригинаторы ипотечных кредитов. Стремительно развивается рынок консалтинговых и посреднических услуг в области ипотечного кредитования. Совершенствуется законодательная база: основные нормативные акты уже приняты, в стадии разработки находится законопроект, направленный на повышение эффективности механизма секьюритизации активов в России.

Рынок рефинансирования ипотечных кредитов постепенно оформляется в виде понятной системы для всех участников ипотечного бизнеса. На вторичном рынке ипотечных кредитов кроме Федерального агентства активно участвуют ведущие коммерческие банки. Растут объемы секьюритизации ипотечных активов российскими банками, на сегодняшний день завершено две сделки секьюритизации по российскому законодательству. Далее мы подробнее рассмотрим деятельность основных участников рынка, состояние законодательной базы, систему рефинансирования ипотечных кредитов.

Агентство по ипотечному жилищному кредитованию (АИЖК) создано Правительством РФ 5 сентября 1997 года в форме ОАО со 100% государственным капиталом. Агентство является государственной структурой, в задачи которой входит создание условий для развития массового кредитования на основе единых общефедеральных стандартов. Основным уставным направлением деятельности АИЖК является обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

В то время (по состоянию на 15 июня 2007г) общефедеральная система рефинансирования по стандартам агентства действовала на всей территории России. В Смоленской, Ивановской, Мурманской областях функционирование системы рефинансирования обеспечивается через Сервисного агента. АИЖК установлены договорные отношения с 34 страховыми компаниями.

Агентством аккредитованы 76 региональных операторов и 64 сервисных агента, по федеральным стандартам ипотечные кредиты выдавало 132 организации из 69 регионов РФ. Агентством рефинансировано 88 426 ипотечных кредитов на общую сумму 58 млрд. 504 млн. рублей. С 1 июля 2007 года АИЖК в очередной раз снижает процентные ставки по ипотечным кредитным продуктам. В зависимости от срока кредитования и суммы первоначального взноса процентная ставка по ипотечному кредиту составляет от 10,75% до 14% годовых в рублях.

За все время работы Агентство выпустило 9 серий рублевых облигаций на фондовой бирже ММВБ на сумму 24, 42 млрд. рублей. 8 февраля 2007 года АИЖК разместило на ММВБ девятый выпуск облигаций на сумму 5,0 млрд. рублей. Этот выпуск является самым долгосрочным из выпусков Агентства, его дюрация составляет 5,9 лет. (Дюрация (англ. duration — длительность) — это средневзвешенный срок потока платежей, взвешенный по дисконтированной сумме. Иными словами — это точка равновесия сроков дисконтированных платежей. Дюрация является важнейшей характеристикой потока платежей, определяющая его чувствительность к изменению процентной ставки.) Ставка купонного дохода по итогам конкурса была установлена в размере 7,49% годовых. Спрос на аукционе превысил предложение 2,4 раза. В соответствии с Концепцией развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России, утвержденной Правительством РФ 30 июня 2005 года, на период до 2010 года предусмотрено предоставление государственных гарантий Российской Федерации по заимствованиям Агентства на общую сумму 124 млрд. рублей. На этот объем гарантий Агентство планирует разместить корпоративные облигации.

По данным Центробанка на 01.04.07 в России насчитывалось 673 кредитных организации, предоставляющих кредиты на покупку жилья, из них 499 кредитных организаций предоставляли ипотечные жилищные кредиты. В 2006-2007 гг. число участников ипотечного рынка увеличивается не так стремительно, как это было ранее. Можно сказать, что в большинстве своем кредитные организации определились с принципиальным вопросом, стоит ли развивать ипотечный бизнес. Последними из крупных банков на рынок ипотечного кредитования вышли Альфа-банк в сентябре прошлого года и Кредит Европа Банк (бывший Финансбанк) в марте 2007 года. Объем ипотечного рынка в 2006 году составил порядка 13,3 млрд. долларов, это значительный рост по сравнению с 3,9 млрд. долл. в 2005 году. Общий объем задолженности по ипотечным кредитам на 01.04.07 составил 289,3 млрд. рублей. В первом квартале 2007 года было выдано ипотечных жилищных кредитов на сумму 82 315,6 млн. рублей, из них 61 940 млн. рублей в национальной валюте и 20 375,6 млн. рублей в иностранной валюте.

Если говорить о региональном аспекте развития рынка ипотечного кредитования, регионами – лидерами по объему выдачи ипотечных кредитов в первом квартале 2007 года стали: Москва (12,7 млрд. руб), Тюменская область (5,6 млрд. руб), Санкт-Петербург (5,5 млрд. руб), Московская область (5,2 млрд. руб), Ханты-Мансийский АО (3,1 млрд. руб), Новосибирская область (3,1 млрд. руб), Свердловская область (2,7 млрд. руб), Челябинская область (2,7 млрд. руб), Алтайский край (2,4 млрд. руб), Красноярский край (2,4 млрд. руб), Самарская область (2,4 млрд. руб).

На рынке успешно работали специализированные ипотечные банки: Городской ипотечный банк, Русский ипотечный банк, Московское ипотечное агентство, банки с иностранным капиталом: Райффайзенбанк Австрия, Банк Сосьете Женераль Восток, Айсиайсиай банк и другие. Изменение в расстановке сил на рынке ипотечного кредитования будет связанно в дальнейшем не с количественным ростом числа участников (число участников номинально начало уменьшаться в 2007 году), а в активной экспансии иностранных банков на российский рынок, покупок мелких банков более крупными, отечественными и западными, активным ростом присутствия столичных и иностранных банков в регионах. Среди последних сделок в банковском секторе необходимо отметить покупку группой Societe Generale 20% пакета акций Росбанка, приобретение Городского ипотечного банка инвестиционным гигантом Morgan Stanley, покупку венгерским банком ОТР Инвестсбербанка. Райффайзенбанк приобрел российский Импэксбанк, Commerzbank – 15,3% Промсвязьбанка, Nordea – 75% Оргрэсбанка, UniCredit владеет Международным Московским банком.

Важная тенденция - широкое распространение новых продуктов в сфере ипотечного кредитования в 2007 году. Например, кредитование загородной недвижимости, различные варианты ипотечных кредитов под залог недвижимого имущества, в том числе и с залогом от третьих лиц, ломбардные кредиты с возможностью последующего увеличения суммы кредита и ипотечные кредиты с зачетом уже имеющегося в собственности недвижимого имущества. Получили развитие ипотечные продукты с плавающей ставкой, подробную аналитику по которым можно найти в разделе «Публикации». Активно развивается рефинансирование ипотечных кредитов, стали возможными схемы по продаже недвижимости из-под залога по облегченным процедурам.

Наиболее востребованным являлись ипотечный кредит на приобретение готового жилья. Такое положение обусловлено, прежде всего, структурой рынка недвижимости, на котором преобладают готовые квартиры над новостройками. Как следствие количество сделок на вторичном рынке жилой недвижимости превышает количество сделок на первичном. Вместе с тем по мере роста темпов жилищного строительства, совершенствования программ ипотечного кредитования строящегося жилья, в течение 2007г. наблюдается снижение доли кредитов предоставляемых на цели приобретения вторичного жилья, за счет увеличения кредитования новостроек. Также отмечается рост популярности кредитов на цели рефинансирования и нецелевых кредитов под залог имеющейся недвижимости.

Условия и параметры предоставления ипотечных кредитов так же динамично меняются. Появились долгосрочные кредиты сроком до 20-30 лет. Первоначальный взнос при покупке недвижимости сократился до 10 %, а в нередких случаях и до 0%. Процентные ставки по ипотечным кредитам стали более лояльными и снизились по отношению к 2006 году в среднем на 1%. Значительно сократился процесс получения ипотечного кредита в банках. Сокращены сроки рассмотрения заявления на ипотечный кредит, ускорены процедуры оформления документов во время проведения ипотечных сделок. Банки все больше придерживаются политики минимальных клиентских комиссий при выдаче кредитов и обслуживании своих клиентов.

Развитие ипотечного кредитования принято оценивать в виде доли в объеме ВВП и как отношение ипотечных сделок к общему количеству сделок купли-продажи жилой недвижимости. Рост доли ипотечного кредитования в ВВП составил всего порядка 1-2%, таким образом, в 2007 году Россия продолжает сильно отставать от развитых стран и стран Восточной Европы. С одной стороны, сохраняется потенциал для дальнейшего роста, с другой – становится понятно, что текущий рост объемов кредитования был вызван общеэкономическим ростом, повышением доходов населения, но не является отражением качественных улучшений жилищных условий.

Стоит отметить, что согласно Концепции рефинансирования ипотечных жилищных кредитов АИЖК, были запланированы целевые показатели, согласно которым годовой объем выданных ипотечных кредитов должен был составить не менее 108 млрд. руб. Таким образом, объем рынка ипотеки в 2006 году превысил запланированные показатели Концепции в 2 раза. Объем выданных ипотечных кредитов в 2006 году превышает аналогичный показатель 2005 года, когда было выдано ипотечных кредитов на 157 млрд. руб. меньше. В 2005 году объем фактически выданных ипотечных кредитов составил 43 млрд. руб. и превысил запланированные на 2005 год показатели всего на 1 млрд. руб.

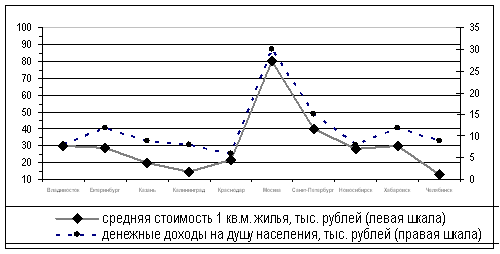

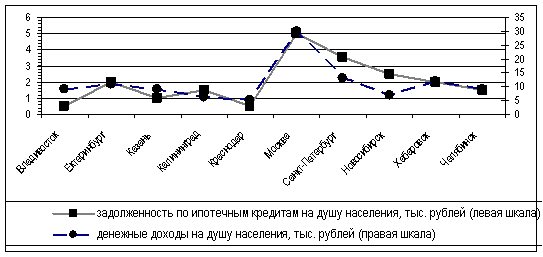

В 2006 году продолжился рост денежных доходов населения. За 10 месяцев 2006 года реальные денежные доходы выросли по сравнению с январем-октябрем 2005 года на 11,5%, в том числе реальная заработная плата - на 13,2%. При этом инфляция в 2006 году составила 9%, доходы среднестатистического гражданина незначительно обогнали рост цен. По различным оценкам, в 2006 году доля сделок с использованием ипотеки составила 6-7 % от общего числа сделок купли-продажи. В Москве доля сделок с ипотекой находилась на уровне 8%, в Московской области – 3%. Наибольший процент сделок с использованием ипотеки был зафиксирован в Тюменской области, Ханты-мансийском и Ямало-Ненецком АО: доля сделок с ипотекой на рынке недвижимости в первом полугодии 2006 года равнялась 25%. В числе лидеров также Алтайский край, где доля сделок с ипотекой оказалось равной 24%, Брянская область, Удмуртия и республика Саха – чуть более 15%, Башкортостан – 14%, Кубань – 7 %. Меньше всего сделок купли-продажи с использованием ипотеки прошло в Северной Осетии – Алании, Ставропольском крае, Смоленской области – порядка 0,1-0,2% от общего числа.

Существенной проблемой развития ипотеки в России в 2007 году является достаточно низкий уровень доходов граждан по сравнению со стоимостью жилья. Несмотря на заметный рост реальных доходов населения в в 2007 году, стоимость жилья увеличивается опережающими темпами. За 2006 год цены на жилую недвижимость в региональных (областных) центрах выросли в среднем на 80-100 %. В некоторых городах достигнут более чем двойной ценовой рост. Средняя цена готового жилья в российских городах-миллионниках на конец 2006 года составила 1390 $/кв. м.

Стремительный рост цен, сокращение объемов строительства и усиление инвестиционного спроса на жилую недвижимость существенно ограничили предложение на рынке и сократили круг людей, имеющих возможность взять кредит в достаточном размере и купить интересующее их жилье. Отчасти такое сокращение было компенсировано ростом доходов граждан и либерализацией условий кредитования. В 2006 году многие банки в крупных российских городах фактически конкурировали за небольшое число платежеспособных клиентов. Тенденция стабилизации цен в 2007 году внушает некоторый оптимизм в дальнейшем решении проблемы расширения платежеспособного спроса на ипотечные продукты.

Ознакомиться более подробно с данными по объемам ипотечного кредитования, итогами работы ведущих операторов рынка, а также макроэкономической и статистической информацией можно в разделах «Рейтинги» и «Аналитика».

Процесс рефинансирования ипотечных кредитов банками воплощается в создании широкого спектра финансовых инструментов. Если говорить о ценных бумагах, в основе выпуска которых лежат российские ипотечные активы, на текущую дату осуществлено 6 сделок трансграничной секьюритизации, 2 сделки секьюритизации в соответствии с российским Федеральным законом «Об ипотечных ценных бумагах» и более 20 выпусков корпоративных облигаций и еврооблигаций, в основе обеспечения которых так или иначе находятся портфели ипотечных кредитов. Кроме того, осуществлено более 10 сделок трансграничной секьюритизации российских не ипотечных активов: будущих потоков платежей, прав требований, портфелей автокредитов и потребительских кредитов.

В декабре 2006 года была осуществлен первый выпуск ипотечных ценных бумаг по российскому законодательству. Эмитентом облигаций с ипотечным покрытием является ОАО «ИСО ГПБ-Ипотека» – ипотечная специализированная организация (ипотечный агент), созданная в мае 2006 года исключительно для целей осуществления данного выпуска облигаций с ипотечным покрытием. Уставной капитал Эмитента составляет 100 тыс. рублей, распределенных на 85 тыс. обыкновенных голосующих акций и 15 тыс. привилегированных не голосующих акций номинальной стоимостью 1 рубль каждая. Держателем 100% обыкновенных голосующих акций Эмитента является фонд Stichting GPB-Mortgage, зарегистрированный в Нидерландах. 100% привилегированных не голосующих акций ипотечного агента при их размещении были приобретены Совфинтрейдом.

Портфель закладных, входящих в состав ипотечного покрытия, был приобретен эмитентом у Совфинтрейда. Данный портфель был сформирован в ходе деятельности по рефинансированию обеспеченных ипотекой требований на вторичном рынке ипотечного кредитования в РФ. Совфинтрейд осуществляет свою деятельность на основе двухуровневой модели рефинансирования закладных. Ипотечные кредиты, обеспеченные залогом жилой недвижимости, выдаются первоначально региональными банками и по ним оформляются закладные. Далее закладные выкупаются у региональных банков специализированными организациями – региональными операторами. Региональные операторы формируют портфели закладных, готовые для дальнейшей продажи Совфинтрейду. Все участники используют стандарты выдачи, оформления и андеррайтинга ссуд, утвержденные Совфинтрейдом.

Облигации «ГПБ-Ипотеки были выпущены объемом 3 млрд. рублей, с фиксированной ставкой купона 8% годовых. Ранжирования по траншам не было, это не предусмотрено российским законодательством. Рейтинговое агентство Moody’s присвоило выпуску облигаций рейтинг Baa2 на уровне суверенного рейтинга России. Стоит отметить особый порядок налогообложения по этим бумагам: ипотечные ценные бумаги, выпущенные до 2007 года облагаются налогом по ставке 9% (корпоративные облигации – 24%, государственные ценные бумаги -15%).

30 марта 2007 г. Альфа-Банк успешно завершил третью эмиссию облигаций в рамках программы секьюритизации диверсифицированных платежных прав (Diversified Payment Rights, DPR), которая была запущена в марте 2006 г. Размещение включает в себя два транша облигаций в размере 145 млн. евро серии 2007-А и 200 млн. долларов США серии 2007-В, которые были размещены по номиналу со ставкой купона Euribor +190 базисных пунктов (средний срок жизни 2.625 года) и US$ Libor +200 базисных пунктов соответственно (средний срок жизни 3.125 года). Окончательный срок погашения по двум траншам обеспеченных облигаций с плавающей процентной ставкой приходится на март 2012 г. Облигации выпущены с участием Alfa Diversified Payment Rights Finance Company S. A. — специализированной компании (SPV), зарегистрированной в Люксембурге и являющейся участником фондовой биржи Ирландии.

Это первая в России эмиссия в рамках программы секьюритизации диверсифицированных платежных прав, которой присвоен инвестиционный рейтинг на уровне BBB- рейтинговым агентством Standard & Poor’s. Кроме того, это также первый выпуск облигаций российским эмитентом, обеспеченных диверсифицированными платежными правами (серии 2007-B), с льготным периодом в отношении амортизации долга (1 год). Программа диверсифицированных платежных прав Альфа-Банка с учетом этого выпуска стала крупнейшей в мире программой без страхового покрытия (unwrapped). В качестве совместных организаторов эмиссии выступили Dresdner Kleinwort, инвестиционное подразделение Dresdner Bank AG, и Merrill Lynch International (Merrill Lynch). Обоим траншам, деноминированным как в евро, так и в долларах США, был присвоен рейтинг на уровне Baa3 рейтинговым агентством Moody’s Investors Service и рейтинг на уровне ВВВ- агентством Standard & Poor’s. Размещение осуществлено по Правилу 144A/ Правилу S (Regulation 144A / Regulation S), В сделке приняли участие более 35 американских и европейских инвесторов из круга как устоявшихся, так и новых инвесторов данного класса активов. Получение второго рейтинга для сделки также сыграло положительную роль для ряда инвесторов из США и европейских стран, которые до этого не имели возможности участвовать в данной программе.

В апреле 2007 года DeltaCredit завершил сделку по трансграничной секьюритизации портфеля ипотечных кредитов. Сделка представляет собой внешнюю секьюритизацию ипотечных кредитов на сумму 206,3 миллиона долларов США. Активы состоят в основном из кредитов с фиксированной ставкой (96%), номинированных в долларах и обеспеченных залогом недвижимого имущества в Москве, Санкт-Петербурге, и в других регионах России. Все секьюритизированные кредиты были выданы банком DeltaCredit и его банками-партнерами.

Облигации, обеспеченные ипотечными кредитами DeltaCredit, поделенные на классы A, B и C, размещены ирландской компанией Red & Black Prime Russia MBS No.1 Limited. Ценными бумагами заинтересовались крупные инвесторы, в числе которых различные инвестиционные фонды и крупные банковские организации, что привело к переподписке на все транши. При этом процентные платежи по старшему траншу составили LIBOR + 105 по классу А, + 145 по классу B и + 335 пунктов по классу С.

Размещенные облигации имеют плавающую процентную ставку и срок обращения — 28 лет, до 2035 г. Международные рейтинговые агентства Fitch и Moody’s присвоили ценным бумагам следующие рейтинги, соответственно: облигациям класса A на сумму в 173,2 миллиона долларов (84%) — рейтинги A/А2; облигациям класса B на сумму в 14,5 миллиона долларов (7%) — рейтинги BBB+/Baa2; облигациям класса C на сумму в 18,6 миллиона долларов (9%)— рейтинги BB+/Ba2.

23 мая 2007 года на ММВБ состоялось размещение неконвертируемых документарных процентных жилищных облигаций с ипотечным покрытием на предъявителя класса «А» в количестве 2 900 000 штук номиналом 1 000 рублей каждая. Эмитент облигаций - ЗАО "Первый ипотечный агент АИЖК». Организатор выпуска облигаций - ЗАО КБ «Ситибанк». По результатам конкурса ставка фиксированного купона была установлена в размере 6,94%. Доходность облигаций к погашению составила 7,12% годовых. В ходе конкурса по определению ставки первого купона по облигациям класса «А» инвесторами было выставлено свыше 50 заявок на общую сумму 8,1 млрд. рублей. Международное рейтинговое агентство Moody's присвоило облигациям выпуска класса «А» предварительный рейтинг А3, что на две ступени выше суверенного. Класс «Б» также получил рейтинг - Ва1.

В июне 2007 года Газпромбанк и Barclays Capital, выступившие ведущими организаторами второй международной секьюритизации портфеля закладных АКБ «СОВФИНТРЕЙД», ЗАО объемом 6,9 млрд рублей, завершили размещение ценных бумаг Gazprombank Mortgage Backed Securities серии 2007-1. Соорганизатором старшего транша облигаций А1 выступил Lehman Brothers International (Europe).

Инвесторам было предложено четыре рейтингованных транша ценных бумаг, в отношении которых установлена различная очередность исполнения обязательств. Старший транш облигаций А1 номинальной стоимостью 147,15 млн евро (кредитный рейтинг A3/BBB+ от Moody’s / Standard&Poor’s) размещен среди инвесторов по ставке купона 1-мес. Euribor + 110 базисных пунктов. Старший транш облигаций А2 номинальной стоимостью 850 млн рублей, имеющий одинаковый приоритет исполнения обязательств с траншем А1 (кредитный рейтинг A3/BBB+ от Moody’s / Standard&Poor’s), размещен по фиксированной ставке купона 7,5 % годовых. Рублевые субординированные транши В и С номинальной стоимостью 311,8 и 329,0 млн рублей соответственно (кредитный рейтинг Baa3/BBB- от Moody’s и Ba2/BB- от Standard&Poor’s) размещены по фиксированной ставке купона 7,75 % годовых и 10,5 % годовых соответственно. Кредитное усиление держателям рейтингованных траншей облигаций предоставлено посредством субординированного транша Da, выкупаемого Совфинтрейдом и неамортизируемого денежного резервного фонда в размере 1,5% от объема сделки.

Облигации размещены среди 25 инвесторов. 43,69% выпуска размещены среди инвесторов Великобритании, 17,36% – Германии, 15,86% – Австрии. Также в размещении приняли участие французские, итальянские, португальские и испанские инвесторы. Российские инвесторы приобрели 6,9% выпуска. Основными инвесторами выступили управляющие фондами (52,87%) и банки (40,29%). Спрэд над базисной ставкой по старшему траншу облигаций, номинированному в евро, был снижен на 0,2% по сравнению с первой международной секьюритизацией портфеля АКБ «СОВФИНТРЕЙД», ЗАО, реализованной в декабре 2006 года.

В рамках данной сделки был использован ряд инновационных подходов к размещению ценных бумаг, позволивших организаторам сделки добиться оптимальных условий размещения. Во-первых, старший класс выпускаемых ценных бумаг был разделен на транши в иностранной валюте и рублях. При этом впервые в истории секьюритизации активов на развивающихся рынках распределение объема выпускаемых бумаг в иностранной валюте и местной валюте определялось на основании объема инвесторского спроса. Во-вторых, широкому кругу инвесторов были предложены два рублевых субординированных транша облигаций. Заявки на приобретение данных траншей в 3,5 раза превысили номинальный объем предлагаемых бумаг.

В июне 2007 года Международное рейтинговое агентство Moody's присвоило предварительные долгосрочные рейтинги RMBS, выпускаемым в рамках сделки трансграничной секьюритизации ипотечных активов Москоммерцбанка. Эмитентом ценных бумаг выступает специально созданная компания (SPV) Moscow Stars B.V., зарегистрированная в Нидерландах. Номинальный срок погашения ценных бумаг – декабрь 2034г. Организаторами сделки выступили HSBC Bank PLC и Raiffeisen Zentralbank Osterreich AG.

Выпуск состоит из трех траншей общим объемом 184,4 млн. долларов. Старшему траншу класса А объемом 163,2 млн. долл. (88,5% выпуска) присвоен предварительный рейтинг Ваа2. Транш класса В объемом 16,6 млн. долларов получил рейтинг Ва2. Младший транш класса С объемом 4,6 млн. долларов не рейтинговался.

Ипотечные активы, которые лежат в основе сделки, обладают хорошими кредитными характеристиками. Средний текущий коэффициент LTV по портфелю составляет 67,58%. Все ипотечные кредиты, входящие в состав покрытия, оформлены закладными. Портфель состоит из 1327 кредитов с фиксированной ставкой, выданных в Москве (71,72%) и Московской области (38,38%). Максимальный размер кредита в портфеле составляет 1 млн. долларов, средний размер кредита по портфелю – 138, 97 тыс. долларов.

Параметры всех сделок по рефинансированию ипотечных кредитов и секьюритизации российских активов можно найти на странице «Все эмиссии» раздела «Секьюритизация». Комментарии участников рынка, экспертов в области кредитования и секьюритизации читайте в ежемесячных обзорах «Ипотечное кредитование и секьюритизация» в разделе «Аналитика рынка».

По состоянию на 2007 год можно было смело утверждать, что закрытые паевые инвестиционные фонды с ипотечным покрытием – это вполне сложившийся инструмент инвестирования на отечественном фондовом рынке и рефинансирования ипотечных кредитов. С момента даты окончания формирования первого такого фонда в России прошло менее пяти лет. Появление подобного инструмента коллективных инвестиций стало возможным после принятия соответствующих нормативно-правовых изменений. Новый вид ПИФов ввело Постановление ФКЦБ России № 04-7/пс в апреле 2004 года. Согласно постановлению, в состав активов закрытых паевых инвестиционных фондов, относящихся к категории ипотечных, могут входить 4 вида активов:

· денежные средства, в том числе иностранная валюта;

· государственные ценные бумаги РФ;

· государственные ценные бумаги субъектов РФ;

· денежные требования по обеспеченным ипотекой обязательствам из кредитных договоров, в том числе оформленных закладными.

При этом существуют следующие условия и ограничения относительно ипотечной составляющей:

· В состав активов одного ипотечного ПИФа не могут входить денежные требования по обязательствам жилой ипотеки и любой другой (коммерческой, земельной), т.е. нельзя смешивать объекты залога;

· Сумма основного долга по кредиту не должна превышать 70% от рыночной стоимости недвижимости, которая выступает предметом ипотеки;

· Не менее двух третей рабочих дней в течение календарного года ипотечная часть фонда, т.е. денежные требования по кредитам, должна составлять не менее 65 % от стоимости активов;

· Жизнь заемщика и недвижимое имущество должны быть застрахованы на сумму не менее 70% от рыночной стоимости (оценки) недвижимости, являющейся предметом ипотеки;

· Сумма требований по одному ипотечному кредиту, входящему в актив фонда, не должна превышать 10% стоимости активов фонда.

Специфика работы закрытых фондов заключается в том, что такие фонды создаются под конкретный объект (недвижимость, портфель ипотечных кредитов, венчурное предприятие), после окончания формирования фонда количество паев не может изменяться, но есть возможность вторичных торгов паями на бирже. Стандартные паевые фонды вкладывают средства в ценные бумаги и другие активы и получают доход от роста котировок, ставя свою прибыль в полную зависимость от ситуации на фондовом рынке. Доходом ипотечных паевых фондов являются ежемесячные взносы заемщиков, которые получили в ипотечном банке кредит, и рыночные риски уступают место человеческому фактору, т.е. возможности просроченных платежей или досрочных погашений, доля которых в России пока невелика.

Деятельность ипотечного ПИФа содержит две основные процедуры: первая, начинается с того, что заемщик берет кредит в банке и оформляет закладную. Банк формирует пул закладных и продает их ипотечному ПИФу, который, в свою очередь, размещает паи среди инвесторов (негосударственных пенсионных фондов и т.д.). Вторая процедура – получение и распределение дохода по паям ипотечного ПИФа. Ежемесячно заемщик оплачивает в кассе ипотечного банка установленные платежи. Банк направляет средства в ипотечный ПИФ, который, в свою очередь, ежеквартально выплачивает своим пайщикам инвестиционный доход.

Данная схема впервые была опробована в 2005 году, когда был сформирован первый подобный фонд. На 1 июня 2007 года в России было зарегистрировано 10 ИЗПИФов под управлением 9 управляющих компаний, еще ряд фондов находится в стадии формирования. Общая величина рефинансированных ипотечных кредитов, находящихся в составе активов ИЗПИФов составляет приблизительно 6640 млн. руб. При этом 3 из 10 фондов были сформированы в 2005 году, 5 фондов в 2006 году и 2 фонда – в текущем году. Объем финансирования, привлеченного с использованием данного механизма в 2006 году, составил 4997 млн. руб., что превысило показатель 2005 года более, чем в три раза. Лидером данного рынка по итогам 2006 года стала ОАО «Компания по управлению инвестициями «ЯМАЛ», создавшая 2 фонда с суммарными активами 3829 млн. руб.

Информацию обо всех сформированных паевых инвестиционных фондах с ипотечным покрытием и их основные характеристики можно найти в разделах «Ипотечные фонды» и «Аналитика».

В 2005 году на рынке появились структуры, конкурирующие с АИЖК на рынке рефинансирования и предлагающие первичным кредиторам выкуп их ипотечных портфелей с целью накопления пула для дальнейшей секьюритизации. Таким образом, мы стали свидетелями формирования вторичного рынка ипотечных кредитов, на котором будут продаваться портфели с различными характеристиками, а главное, с различными уровнями доходности и риска. На сегодняшний день на этом рынке работают следующие организации: АИЖК, Совфинтрейд (дочерняя компания Газпромбанка), ВТБ, Русская ипотечная акцептная компания (RuMac), АТТА Ипотека, КИТ Финанс, Русско-Американская ипотечная компания (RAM). Куплю–продажу портфелей ипотечных кредитов часто осуществляют банки-оригинаторы для целей структурирования сделок по рефинансированию.

Рынок ипотечных брокеров появился в России в 2004 году. Развитие этого бизнеса обусловлено возникновением и постоянным увеличением спроса на данные услуги. На сегодняшний день в стране существуют различные виды брокеров: создаваемые банками и работающие в их интересах, а также брокеры крупных риэлтерских компаний и независимые ипотечные брокеры, действующие в интересах клиента. Отдельного закона об ипотечном брокере пока не существует, но деятельность регламентируется законом об ипотеке и Гражданским кодексом. В России работа ипотечного брокера включает в себя не только консультирование клиента и подбор банка, который выдаст ипотечный кредит с учетом его доходов, расходов, социального статуса и положения, но и сопровождение при получении такого кредита: помощь при сборе документов, минимизация временных затрат, а также при желании оформление сделки купли-продажи. На тот день в России действовали порядка 40 брокеров, крупнейшие из них созданы столичными банками и агентствами недвижимости.

РУСИПОТЕКА продолжала на системной основе собирать статистические данные по объемам и количеству выданных ипотечных кредитах ведущими банками и региональными операторами. Данная информация постоянно пополняется и, позволила объективно оценить динамику развития и потенциал российского рынка на сегодняшний день. Посмотреть сводную таблицу можно в разделе Рейтинги.

Ипотечное кредитование весьма неплохо укоренилось в нашей стране за предшествующие несколько лет. Большинство людей уже не боятся брать огромную денежную сумму в кредит на долгий срок. Это и не удивительно, потому что, банки выдавали существенные суммы денег на долгий срок и под незначительные проценты.

Но в ходе экономического кризиса, ипотека в нашей стране понемногу умирала.

Из нескольких сотен банков, выдававших ипотечные кредиты на приобретение жилья, осталась незначительная часть! Проценты увеличились с 7-9 % до 22-24% годовых!

В итоге получить ипотечное кредитование захотят и смогут только довольно обеспеченные люди. А таких граждан у нас не так уж и много. Формировать более выигрышные условия для заемщиков совершенно не выгодно банкам, а оформлять ипотеку под невероятно высокие процентные ставки, крайне не выгодно клиенту. Так же, большая вероятность того, что клиент будет не в состоянии вовремя оплачивать процентные ставки по ипотеке.

Собственно из-за таких непогашенных платежей ипотека в нашей стране быстро умирала. Поскольку ипотека подразумевала под собой доступное жилье для всяких слоев населения, а теперь ее могли взять те, кто и так в ней не нуждался.

Похожие работы

... строительства, требующих решения для реального достижения поставленных в Национальном проекте задач. 2.2 Роль ипотечного жилищного кредитования в реализации Национального проекта "Доступное и комфортное жилье - гражданам России" Жилищная проблема в России представляет собой комплексную задачу и охватывает вопросы оптимизации государственного управления жилищно-строительной отраслью. Средняя ...

... . Все особенности поддержки государством тех граждан, которые желают приобрести жилье, в основном зависят от реализуемых в данный момент целевых программ. 5.2 ВЛИЯНИЕ АМЕРИКАНСКОГО ИПОТЕЧНОГО КРИЗИСА НА РАЗВИТИЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ В начале 2007 года участники рынка прогнозировали динамичное и поступательное развитие ипотеки: наращивание объемов, снижение ставок и дальнейшее ...

... году сократились объемы производства практически всех стройматериалов, по некоторым позициям очень значительно. Например, более 44% потеряло производство железобетонных конструкций, почти на 40% упал выпуск кирпича, на 22,5% – цемента. 2.2 Характеристика рынка жилья. Что будет с ним дальше Себестоимость квадратного метра жилья эконом-класса (панельные, блочные, сборно-монолитные дома) без ...

... безопасную, с минимальными рисками деятельность банков. В современных условиях кредитное регулирование сводится прежде всего к надзору за операциями банков в интересах стабильности всей экономики. В основе законодательного регулирования кредитных отношений лежат следующие критерии: достаточность капитала (отношение собственных средств к суммарным активам); качество активов с точки зрения риска, ...

0 комментариев