Регламентация информации по МСФО №18

Оплата неденежными средствами (неаналогичный актив) (бартер)

Дополнительный счет-фактура составляется поставщиком товаров (работ, услуг) и подтверждается получателем указанных товаров (работ, услуг)

Порядок раскрытия выручки от реализации продукции (работ или услуг)

Реализация товара в рассрочку (кредит)

СОВЕРШЕНСТВОВАНИЕ УЧЕТА

Навигация

Реализация товара в рассрочку (кредит)

Выручка от реализации продукции, отражение в учете и в отчетности

70105

знаков

6

таблиц

0

изображений

4. Реализация товара в рассрочку (кредит)

Метод продажи в рассрочку делает акцент на получении денежных средств, а не на продаже. Этот метод признает выручку в том периоде, когда поступают денежные средства, а не в том периоде, когда имеет место реализация.

Выражение «продажа товара в рассрочку» используется для описания любого вида продаж, оплата за которые производится периодическими частичными платежами в течение продолжительного периода времени. Данный метод применяется в сфере розничной торговли (например: мебель, предметы домашнего быта и др.).

Каждый год обычные операционные расходы относятся на счета расходов и закрываются по счету итоговой прибыли (убытка) согласно обычным процедурам учета. И единственной особенностью при расчете чистой прибыли, согласно методу продаж в рассрочку, является отсрочка валовой прибыли до тех пор, пока она не будет получена в качестве погашенной дебиторской задолженности [5].

Рассмотрим на примере применение метода продаж в рассрочку при учете реализации товаров, которое показано в таблице 3.

Таблица 3 – Учет реализации товаров компании САЛТОН ТРЕЙВЛ

| 2003 год | 2004 год | 2005 год | |

| Продажи в рассрочку | 200000 | 250000 | 240000 |

| Себестоимость товаров, проданных в рассрочку | 150000 | 190000 | 168000 |

| Валовая прибыль | 50000 | 60000 | 72000 |

| Норма валовой прибыли от продаж в рассрочку | 50000/200000=25% | 60000/250000=24% | 72000/240000=30% |

| Поступление денежных средств | |||

| Продажи за 2003 год | 60000 | 100000 | 40000 |

| Продажи за 2004 год | 100000 | 125000 | |

| Продажи за 2005 год | 80000 |

Теперь отражение вышеперечисленных операций на бухгалтерских проводках, как показано в таблице 4.

Таблица 4 – Журнальные бухгалтерские проводки

| Наименование операции | Бухгалтерская проводка | Сумма |

| 2003 год | ||

| Отражение объема продаж в рассрочку в 2003 г | Д-т Дебиторская задолженность, погашаемая в рассрочку | 200000 |

| К-т Доход от продаж в рассрочку | 200000 | |

| Поступление дебиторской задолженности, погашаемой в рассрочку | Д-т Денежные средства | 60000 |

| К-т Дебиторская задолженность, погашаемая в рассрочку | 60000 | |

| Наименование операции | Бухгалтерская проводка | Сумма |

| Отражение себестоимости товаров, реализованных в рассрочку в 2003 г | Д-т Себестоимость товаров, реализованных в рассрочку | 150000 |

| К-т Товары | 150000 | |

| Закрытие объема продаж в рассрочку и себестоимости товаров, проданных рассрочку | Д-т Доход от продаж в рассрочку | 200000 |

| К-т Себестоимость товаров, реализованных в рассрочку | 150000 | |

| К-т Отсроченная валовая прибыль за 2003 г | 50000 | |

| Исключение из суммы отсроченной валовой прибыли суммы погашенной дебиторской задолженности (60000*25%) Закрытие счета валовой прибыли, реализованной через погашенную дебиторскую задолженность | Д-т Отсроченная валовая прибыль за 2003 год | 15000 |

| К-т Реализованная валовая прибыль за 2003 год | 15000 | |

| Д-т Реализованная валовая прибыль за 2003 год | 15000 | |

| К-т Итоговая прибыль (убыток) | 15000 | |

| 2004 год | ||

| Отражение объема продаж в рассрочку в 2003 г | Д-т Дебиторская задолженность, погашаемая в рассрочку | 250000 |

| К-т Доход от продаж в рассрочку в 2004 г | 250000 | |

| Поступление дебиторской задолженности, погашаемой в рассрочку | Д-т Денежные средства | 200000 |

| К-т Дебиторская задолженность, погашаемая в рассрочку за 2003 год | 100000 | |

| К-т Дебиторская задолженность, погашаемая в рассрочку за 2004 год | 100000 | |

| Отражение себестоимости товаров, реализованных в рассрочку в 2003 г | Д-т Себестоимость товаров, реализованных в рассрочку | 190000 |

| К-т Товары | 190000 | |

| Закрытие объема продаж в рассрочку и себестоимости товаров, проданных рассрочку | Д-т Доход от продаж в рассрочку | 250000 |

| К-т Себестоимость товаров, реализованных в рассрочку | 190000 | |

| К-т Отсроченная валовая прибыль за 2004 г | 60000 | |

| Исключение из суммы отсроченной валовой прибыли суммы погашенной дебиторской задолженности (60000*25%) Закрытие счета валовой прибыли, реализованной через погашенную дебиторскую задолженность | Д-т Отсроченная валовая прибыль за 2003 год | 25000 (100000*25%) |

| Д-т Отсроченная валовая прибыль за 2004 год | 24000 (100000*24%) | |

| К-т Реализованная валовая прибыль от продаж в рассрочку | 49000 |

В 2005 году бухгалтерские проводки будут подобны проводкам за 2004 г, а общая сумма оплаченной или реализованной валовой прибыли будет равна 64000, как показано в таблице 5:

Таблица 5 – Валовая прибыль за 2005 год

| 2005 год | |

| Объем продаж за текущий год | |

| Норма валовой прибыли | 30% |

| Денежные поступления от продаж за текущий год | 80000 |

| Реализованная валовая прибыль от продаж за 2005 г (80000*30%) | 24000 |

| Отсроченная валовая прибыль (72000-24000) | 48000 |

| Объем продаж за предыдущий (2003) год | |

| Норма валовой прибыли | 25% |

| Денежные поступления от продаж в рассрочку за 2003 год | 40000 |

| Валовая прибыль, реализованная в 2005 г от продаж за 2003г (40000*25%) | 10000 |

| Объем продаж за предыдущий (2004) год | |

| Норма валовой прибыли | 24% |

| 1 | 2 |

| Денежные поступления от продаж в рассрочку за 2004 год | 125000 |

| Валовая прибыль, реализованная в 2005 г от продаж за 2004г (125000*24%) | 30000 |

| Общая сумма валовой прибыли, реализованной в 2005 году | |

| Поступление от продаж за 2003 год | 10000 |

| Поступление от продаж за 2004 год | 30000 |

| Поступление от продаж за 2005 год | 24000 |

| Итого | 64000 |

Представление продаж в рассрочку в финансовой отчетности

Если продажи в рассрочку составляют значительную часть от общего объема реализации, то желательно полное раскрытие продаж в рассрочку, себестоимости продаж в рассрочку и любых расходов, относимых к продажам в рассрочку. Однако если продажи в рассрочку составляют незначительную часть от общего объема реализации, то может быть достаточным включение только реализованной валовой прибыли в отчет о прибылях и убытках в качестве особой статьи, следующей после валовой прибыли от реализации, как показано в таблице 6:

Таблица 6 - Раскрытие операций с продажами в рассрочку

| Компания САЛТОН ТРЕЙВЛ | |

| Отчет о прибылях и убытках за год, завершившийся 31 декабря 2005 года | |

| Выручка | 620000 |

| Себестоимость продаж | 490000 |

| Валовая прибыль от реализации | 130000 |

| Валовая прибыль, полученная от продаж в рассрочку | 64000 |

| Общая сумма валовой прибыли от реализации | 194000 |

Предоставление услуг

Выручка признается на стадию завершения на дату баланса, когда результат сделки надежно оценен.

Пример: Организация "А" заключила договор на сумму 2 000 000 тенге, в том числе НДС 12%. В первый день на счет получено 400 000 тенге. Себестоимость услуг - 1 500 000 тенге. Сумма 400 000 тенге не должна признаваться как доход до тех пор, пока 20% работы не будет успешно выполнено [8].

Д-т Наличность в кассе400000

К-т Авансы, полученные под выполнение работ и оказание услуг400000

Д-т Счета к получению400000

К-т Доход от оказания услуг347826

К-т НДС41739

Д-т Авансы, полученные под выпол. работ и оказание услуг(3510)400000

К-т Счета к получению

Проценты, роялти и дивиденды

Выручка должна признаваться, когда существует вероятность того, то экономические выгоды, связанные со сделкой, поступят в организацию и сумма дохода может быть надежно измерена [8].

Пример: Организация "А" предоставляет заем в размере 5000 тенге под 12 % годовых сроком на 1 год. Проценты по займу выплачивается в конце года.

Начисленный процент к получению составляет 5000 тенге в месяц.

Д-т Начисленные вознаграждения5000

К-т Дивиденды по акциям и доходы в виде вознаграждения5000

Пример: Организация "А" приобрела 1000 простых акций организации "В". Номинальная стоимость одной акции – 5000 тенге и ежеквартальная ставка дивидендов – 5% от номинальной стоимости акции. Бухгалтер организации "А" начисляет дивиденды к получению по факту утверждения дивидендов ежеквартальным собранием акционеров.

Д-т Начисленные вознаграждения250000

К-т Дивиденды по акциям и доходы в виде вознаграждения250000

Похожие работы

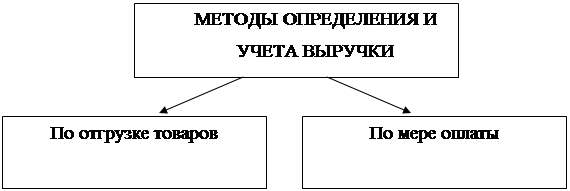

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... субъекта, т.е прибыль. В отличие от амортизационных отчислений прибыль - источник финансирования разлитых по экономическому содержанию потребностей как хозяйствующего субъекта, так и государства. Выручка от реализации продукции способствует возможности покупателю с минимальной затратой сил и времени приобретать нужные ему товары (услуги) путем выбора из имеющегося ассортимента, недалеко от мест ...

... планировании выручки. Ассортимент продукции существенно влияет на размер выручки, поскольку продукция реализуется не по одинаковым ценам. Выполнение планирования по ассортименту- непременное условие выполнения планирования по выручке от реализации продукции. Величина выручки предприятия от реализации продукции зависит также от уровня цен: если оптовые цены на продукцию снижаются, то выручка от ее ...

... и финансовые результаты; - выявление резервов увеличения объемов реализации продукции и суммы прибыли; - оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Основными источниками информации при анализе реализации продукции и прибыли являются накладные на ...

0 комментариев