Регламентация информации по МСФО №18

Оплата неденежными средствами (неаналогичный актив) (бартер)

Дополнительный счет-фактура составляется поставщиком товаров (работ, услуг) и подтверждается получателем указанных товаров (работ, услуг)

Порядок раскрытия выручки от реализации продукции (работ или услуг)

Реализация товара в рассрочку (кредит)

СОВЕРШЕНСТВОВАНИЕ УЧЕТА

Навигация

Порядок раскрытия выручки от реализации продукции (работ или услуг)

Выручка от реализации продукции, отражение в учете и в отчетности

70105

знаков

6

таблиц

0

изображений

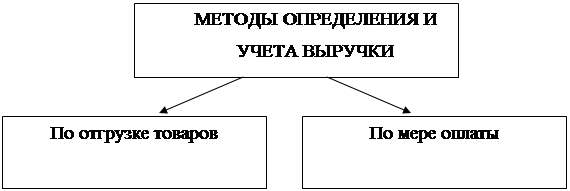

2.2 Порядок раскрытия выручки от реализации продукции (работ или услуг)

В РК закреплены два метода отражения (учета) выручки от реализации продукции:

1) кассовый метод: при этом методе выручка исчисляется по факту оплаты его товаров, работ и услуг

2) по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений (условные факты хозяйственной деятельности) - исходит из того, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот метод (принцип) условно можно разделить на: - принцип регистрации дохода (выручки) - доход отражается в том периоде, когда он получен, а не когда произведена оплата. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом; - принцип соответствия - доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно [7].

Измерение выручки

В соответствии с МСФО № 18, как уже было сказано, выручка измеряется по справедливой стоимости.

При обмене товаров и услуг на аналогичные по характеру и величине товары и услуги обмен не рассматривается как операция, создающая выручку. При обмене товаров и услуг на отличные товары или услуги обмен рассматривается как операция, создающая выручку [8].

ПРИМЕР: 20 декабря 2008 года организация "А" обменяла натуральные консервированные соки розничной стоимостью 450 000 тенге, в том числе НДС 12%, и доплату в сумме 20 000 тенге на две единицы оборудования с организацией "Б", занимающейся реализацией оборудования. Несмотря на то, что розничная стоимость сока - 450 000 тенге, в данной сделке соки были отпущены по договорной цене за 440 000 тенге. Справедливая стоимость получаемого оборудования - 460 000 тенге, в том числе НДС 12%. Себестоимость соков - 300 000 тенге. Себестоимость оборудования для организации "Б" – 380000 тенге.

20 декабря 2008 года будут отражены следующие бухгалтерские записи: Организация "А":

Д-т Счета к получению1210440 000

К-т Доход от реализации готовой продукции 6010392 857

К-т Налог на добавленную стоимость3130 47143

Д-т Счета к оплате 3310460 000

К-т Наличность в кассе 1010 20000

К-т Счета к получению 1210 440000

Д-т Машины и оборудование, передаточные устройства2410 400000

Д-т Налог на добавленную стоимость к возмещению 1420 48000

К-т Счета к оплате 3310 460000

Д-т Себестоимость реализованной готовой продукции 7010 300000

К-т Товары приобретенные 1330 300000

Организация "Б":

Д-т Счета к получению 460000

К-тДоход от реализации готовой продукции 400000

К-тНалог на добавленную стоимость 48000

Д-т Товары приобретенные 392857

Д-тНалог на добавленную стоимость 47143

К-тСчета к оплате 440000

Д-т Счета к оплате 440000

Д-тНаличность в кассе 20000

К-тСчета к получению 460000

Д-тСебестоимость реализованной готовой продукции 380000

К-тТовары приобретенные, оборудование 380000

Признание выручки

При осуществлении признания выручки каждая операция рассматривается отдельно. Для признания и не признания выручки нужны определенные основания (причины). Примеры по признанию выручки отражены в таблице 2 [9].

Таблица 2 – Основания по признанию и не признанию выручки

| Сделки | Основание признания выручки | Основания не признания выручки |

| Цена реализации товара (оборудования) составляет 17250 тг., в т.ч. НДС (12%)-2070 тг. и стоимость его обслуживания 3000 т.г. | Выручкой немедленно признается 12180 тг. (17250-2070-3000). 3000 тг. за обслуживание признается выручкой по мере оказания услуг | Поставщик (продавец) сохраняет риски, связанные с товаром, поэтому выручка 3000 тг. не признается до завершения оказания услуг |

| Организация продала производственное здание и получила 135 000 тг., сохраняя право сдачи его в аренду в течение 3 месяцев | Выручка признается через 3 месяца, т.е. после утраты права на сдачу здания в аренду | У организации (продавца) сохраняются риски, связанные с товаром, поэтому выручка не признается до истечения срока 3 месяца |

| Организация-посредник на отчетную дату произвела продажи и получила 75 000 тг. По условиям соглашений заказчики вправе возвратить товары до 20 января следующего года (отчетного периода). | Выручка признается в сумме 75 000 тг. после даты истечения срока возврата товара, т.е. после 20 января следующего ответного года | У организации существует риск того, что товары будут возвращены до 20 января продавцам и организации-посреднику, поэтому выручка не признается до указанной даты |

| Организация получает доход, связанный только со сдачей в аренду своих активов. По основной деятельности дохода нет. | Выручка от сдачи активов в аренду признается выручкой как от основной деятельности | Не признается выручкой от основной деятельности, если осуществляется основная деятельность |

| Организация продает товары в рассрочку на 2 года на сумму 1500 тг под 7 процентов выручки, определяемой на пропорциональной основе | Коэффициент дисконтирования равен (1+0,07)*(1+0,07)=1,14 Первый год: Выручка=1500/1,14=1316 Процентный доход=1316*7%=92,12 Второй год: Процентный доход=91,88(1500-1316-92,12) | Выручка не признается , если: - отсутствует переход риска на покупателя; - не применяется дисконтирование дохода |

| Организация по заявке покупателя откладывает срок поставки товара на сумму 4500 тг. Счет покупателем принят к оплате | Выручка признается, когда: - высока вероятность поставки; - товар подготовлен к отгрузке; - есть уверенность в оплате товара | Выручка не признается, если: - отсутствует переход риска на покупателя; - не применяется дисконтирование дохода |

| Организация произвела отгрузку товара на сумму 7500 тг. Покупатель вправе возвратить товары через 30 дней после получения товаров | Выручка признается через 30 дней. Выручка может быть признана после отгрузки при условии, что покупатель постоянный и ранее возвратов товара не происходило | Если организация – продавец продолжает контролировать товар, выручка не признается. |

| Организация произвела отгрузку товара на сумму 3000 тг. Для этого вида товара требуется установка или монтаж, проверка на надежность в эксплуатации | Выручка признается при условии, что: - товар отгружен; - установка завершена и принята покупателем; - по истечении срока на выявления технических неполадок | Если: - установка не произведена и не принята покупателем; - приход товара не осуществлен; - затраты по установке и проверке на надежность эксплуатации существенны, то выручка не признается |

| Организация производит отгрузку товара на общую сумму 30000 тг при условии оплаты частями: 1- 20% 2- 15% 3- 20% 4- 30% 5- 15% | Выручка признается в ее существенной части (как правило, больше 50 процентов от общей суммы) после третьего платежа | При отсутствии уверенности в вероятности оплаты, обычно принимая за менее чем 50%, выручка не признается |

| Организация получила оплату в сумме 10500 тг. Сырье и материалы для производства продукции заготовлены, но производственный процесс по выпуску продукции еще не начат | Выручка признается только после окончании производства и поставки продукции покупателю | Если затраты надежно не измерены, выручка не признается |

Реализация товара - метод продаж

Срок исполнения продавцом обязанности передать товар покупателю определяется, как правило, договором купли-продажи. Обязанности продавца по передаче товара могут считаться выполненными в момент:

1) вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

2) предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара. Причем товар считается предоставленным в распоряжение покупателю, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель, в соответствии с условиями договора, осведомлен о готовности товара к передаче [5].

Пример: Компании «М» и «N» заключили договор купли-продажи. По условиям договора продавец (компания «М») осуществляет поставку партии товара для покупателя (компания «N») 15 октября 2009 года. Местом поставки товара является склад продавца. Покупатель уведомил поставщика, что сможет получить товар не ранее чем 30 октября 2009 года. Так как условиями договора купли-продажи определена четкая дата поставки товара, это означает, что к этой дате товар готов к передаче покупателю в месте, указанном в договоре, и покупатель осведомлен о готовности товара к передаче. Покупатель, в свою очередь, предложил наиболее удобную для него дату передачи (отправки) товара. В этом случае моментом признания выручки предприятием, реализующим продукцию, будет считаться момент перехода права собственности на товар к покупателю, а именно 15 октября 2009 года. На эту же дату предприятию «М» следует выписать счет-фактуру (приложение А) в адрес покупателя. Бухгалтерские записи по отражению дохода будут стандартными:

Д-т Счета к получению

К-т Выручка от реализации

К-т НДС к оплате

В том случае, если у продавца или покупателя существует только намерение реализовать или приобрести определенный товар, выручку признавать не следует, так как вероятность осуществления поставки еще незначительна.

Реализация товаров с последующей установкой и их проверкой

Если договором поставки товара предусмотрено, что обязанности продавца считаются выполненными только после установки товара и их проверки, и установка составляет существенную часть договора, выручка признается только после выполнения продавцом указанных действий [5].

Пример: Компания «М» приобретает у компании «N» оборудование стоимостью 1 200 000 тг. Данное оборудование не может быть приведено в рабочее состояние без соответствующей сборки и монтажа. По условиям заключенного договора, в обязанности компании «М» включается собственно поставка оборудования до местонахождения компании «N», а также его сборка, установка, запуск и проверка технических характеристик. Стоимость работ по установке и монтажу определена в 10 000 тг. Кроме того, транспортные расходы по доставке оборудования составляют 5 000 тг.

Отгрузка оборудования была произведена со склада продавца 1 марта 2009 года, фактически оборудование было получено покупателем 30 марта 2009 года. Так как цех для установки оборудования был подготовлен только в апреле 2009 года, специалисты завершили установку только 15 апреля, а наладку - 5 мая 2009 года.

При указанных выше условиях товар признается проданным только после выполнения продавцом всех условий договора, в приведенной ситуации они следующие:

1) доставка оборудования до места назначения;

2) установка и монтаж оборудования;

3) испытание оборудования.

Факт принятия покупателем оборудования может быть закреплен подписанием двустороннего акта приема-передачи (приложение Г). С этого момента покупатель приобретает право собственности на оборудование, а поставщик должен признать выручку. Таким образом, выручку следует признать только 5 мая 2009 года.

Бухгалтерские записи по отражению операций 5 мая 2009 года:

Д-т Счета к получению 1 260 000

К-т Выручка от реализации 1 260 000

В случае если процесс установки по своему характеру несложен и не требует дополнительных расходов со стороны продавца, выручка признается немедленно, в момент передачи товара покупателю.

Пример: Предприятие «А» реализует через сеть своих магазинов бытовую технику. Процесс установки реализованного товара сводится к процедурам распаковки, подключения их к сети электропитания и настройки. В силу того, что сам процесс установки по своему характеру несложен, выручка должна признаваться продавцом немедленно после принятия покупателем поставки. Под принятием поставки можно понимать подписание покупателем накладной. Накладная (приложение Д), в свою очередь, является документом, подтверждающим доставку товара до места его назначения и основанием для признания бухгалтером выручки.

Реализация с правом покупателя отказаться от товара, когда покупатель оговорил ограниченное право возврата [5]

Пример: Предприятие «А» реализовало предприятию «В» молочную продукцию на общую сумму 80 000 тг. Дата совершения операции - 20 марта 2009 года. Согласно договору купли-продажи предприятие «В» имеет право на возврат товара с просроченным сроком годности в течение 10 дней с момента реализации.

Рассмотрим две возможные модели взаимоотношений покупателя и продавца при заключении такого договора на бухгалтерских проводках.

1. в случае, если предприятие «В» будет в целом удовлетворено качеством товара и операция по возврату товара не будет проведена, бухгалтером предприятия «А» будут сделаны следующие записи:

20 марта 2009 года - отгрузка товара покупателю и признание дохода:

Д-т Счета к получению 80 000 тг

К-т Выручка от реализации 80 000 тг

2. в случае, если предприятие «В» воспользовалось условиями договора и осуществило возврат товаров на сумму 5 000 тг. с истекшим сроком годности, бухгалтерские записи будут следующими:

1)признание выручки предприятием «А» в размере принятой предприятием «В» поставки:

Д-т Счета к получению80 000 тг. К-т Выручка от реализации 80 000 тг.

2) Д-т Возврат проданных товаров 5 000 тг.

К-т Счета к получению 5 000 тг.

Похожие работы

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... субъекта, т.е прибыль. В отличие от амортизационных отчислений прибыль - источник финансирования разлитых по экономическому содержанию потребностей как хозяйствующего субъекта, так и государства. Выручка от реализации продукции способствует возможности покупателю с минимальной затратой сил и времени приобретать нужные ему товары (услуги) путем выбора из имеющегося ассортимента, недалеко от мест ...

... планировании выручки. Ассортимент продукции существенно влияет на размер выручки, поскольку продукция реализуется не по одинаковым ценам. Выполнение планирования по ассортименту- непременное условие выполнения планирования по выручке от реализации продукции. Величина выручки предприятия от реализации продукции зависит также от уровня цен: если оптовые цены на продукцию снижаются, то выручка от ее ...

... и финансовые результаты; - выявление резервов увеличения объемов реализации продукции и суммы прибыли; - оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Основными источниками информации при анализе реализации продукции и прибыли являются накладные на ...

0 комментариев