Навигация

Учет прироста живой массы продуктивного скота

33821

знак

0

таблиц

0

изображений

1.4 Учет прироста живой массы продуктивного скота

Прирост, или привес, живой массы является продукцией выращивания и откорма скота. Его стоимость равна месячным затратам по содержанию соответствующих видов и групп животных.

В количественном выражении прирост 1 ц живой массы определяют двумя способами. Для:

- крупного рогатого скота и свиней - путем взвешивания и сравнивания массы молодняка и животных на откорме на начало и конец месяца;

- овец, коз, птиц и кроликов - расчетным путем, исходя из живой массы выборочных животных данной возрастной группы.

Прирост живой массы жеребят, молодняка верблюдов и ослов, зверей не учитывают, а ежемесячно начисляют по фактическому количеству кормо-дней и плановой себестоимости выращивания в течение 1 кормо-дня.

По стельным телкам, супоросным разовым и проверяемым свиноматкам, суягным молодым овцематкам и т. д. живую массу принимаю т по последнему взвешиванию, а прирост ее определяют путем взвешивания только после отела, опороса или окота.

Павших и вынужденно забитых животных, мясо которых не было использовано в пищу, оценивают по себестоимости живой массы на начало года с прибавлением плановой себестоимости 1 ц привеса, определенного до момента падежа или вынужденного забоя животных.

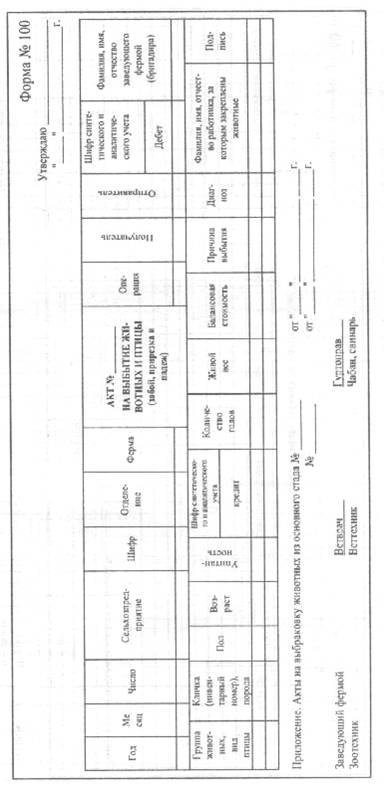

Отражение в бухучете павшего скота

Бухучет падежа животных и птицы зависит от того, что послужило причиной их гибели, если - болезнь, то записывают

Дебет 94 кредит 11

- отражена стоимость павших животных и птицы;

Дебет 20 су6счет «Животноводство» кредит 94

- списана стоимость павших животных и птицы на затраты

Дебет 20 су6счет «Животноводство» кредит 76 (70, 69)

- списаны на расходы стоимость ветеринарного заключения, зарплата работников, занимавшихся захоронением животных, и другие подобные расходы;

Дебет 10 су6счет «Сырье и материалы» кредит 20

- оприходованы шкуры, шерсть погибших животных по цене возможной реализации.

Суммы потерь, подлежащие взысканию с виновных лиц, отражают в учете таким образом:

Дебет 94 кредит 11

- отражена стоимость павших животных и птицы;

Дебет 73 « Расчеты по возмещению материального ущерба»

Кредит 9- списана стоимость павших животных на виновное лицо

Отражение прироста живой массы в регистрах бухучета

Порядок оформления движения животных и организации бухучета изложен в Методических рекомендациях по учету затрат в животноводстве, утвержденных приказом Минсельхоза России от 2 февраля 2004 г. N 73.

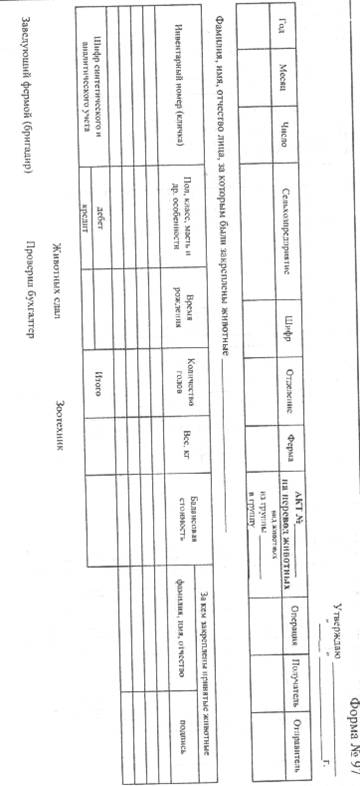

Молодняк крупного рогатого скота и свиней рекомендуется взвешивать раз в месяц или квартал, а выбракованный продуктивный скот - по мере откорма. Результаты взвешивания оформляют в ведомости по форме N СП-43. Ведомость составляет заведующий фермой или зоотехник в присутствии материально ответственного лица, за которым закреплены животные.

Кроме взвешивания молодняка крупного рогатого скота, свиней и взрослого поголовья этих животных ведомость оформляют в следующих случаях:

- при рождении, приобретении молодняка на стороне;

- при переводе молодняка в следующую возрастную группу

и основное стадо (а овец - при отбивке от маток);

- при постановке выбракованных животных основного стада на откорм, снятии с откорма, перед забоем.

Племенных животных взвешивают индивидуально, а не племенных - общим количеством.

На некоторых крупных животноводческих комплексах ежемесячное взвешивание считается нецелесообразным, по этой причине взвешивание проводят только при выбытии отдельных групп животных.

Результаты взвешивания записывают в книгу учета движения животных и птицы (форма N 304-АПК). После этого ведомость передают в бухгалтерию для определения цены и стоимости привеса.

Также на основании этого документа начисляют зарплату работникам, занимающимся выращиванием животных.

Переходим к следующей операции. для определения прироста живой массы по каждому материально ответственному лицу или бригаде заведующий фермой, бригадир комплексной бригады или зооинженер составляют расчет по форме N СП-44 . Этот документ является как бы продолжением ведомости взвешивания животных. В нем считают привес с учетом движения поголовья внутри периода по разным учетным группам с помощью следующей формулы:

П = Жк + Жв - Жн - Жп,

где П - привес (прирост живой массы) скота за отчетный период; Жк - живая масса скота на конец отчетного периода; Жв - живая масса скота, выбывшего за отчетный период; Жн - живая масса скота на начало отчетного периода; Жп - живая масса скота, поступившего на выращивание и откорм в течение отчетного периода.

Аналогично составляют расчет привеса за календарный год.

При этом данные о наличии и движении животных берут соответственно за год.

Расчет в форме N СП-44 вместе с отчетом о движении скота и птицы на ферме (форма N СП-51) передают в бухгалтерию для отражения в учете полученного привеса и начисления зарплаты работникам.

На базах и животноводческих комплексах по доращиванию и нагулу животных для оформления полученной продукции выращивания применяют специальный акт по форме N СП-45. Этот документ содержит три раздела.

В первом определяют результаты откорма, нагула и доращивания и выводят прирост живой массы скота с разграничением по упитанности животных.

Во втором производят расчет стоимости снятого с откорма, нагула и доращивания скота.

В третьем составляют калькуляцию стоимости прироста живой массы скота.

Акт используют для отражения результатов откормочных операций и передачи снятого с откорма, нагула, доращивания животных от скотника или свинаря заведующему базой (фермой).

Отражение прироста живой массы на счетах бухучета

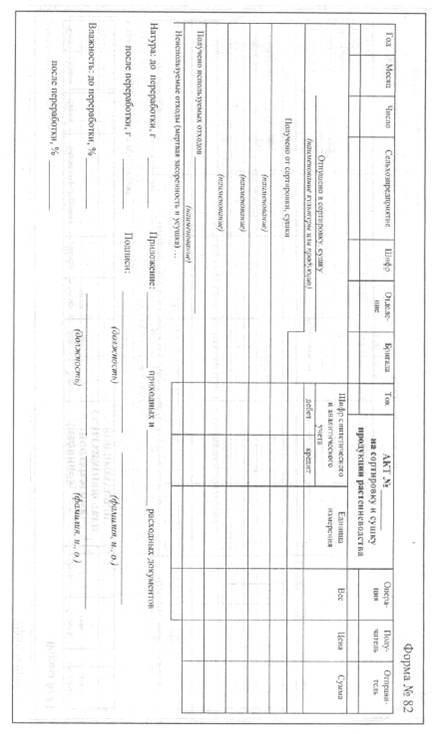

Бухгалтерский учет прироста живой массы ведут на аналитических счетах, открытых к счету 11 «Животные на выращивании и откорме». Все данные заносят в ведомость аналитического учета животных (форма N 7З-АПК). В приходной части документа отражают:

- наличие животных по возрастным группам на начало месяца по количеству голов, живой массе и стоимости;

- привес по возрастным группам скота в оценке по плановой себестоимости 1 ц.

В заключение в ведомости выводят наличие животных и их вес на конец месяца. Все обороты показывают нарастающим итогом с начала года и за отчетный месяц. Основанием для записей является сводный отчет о движении скота и птицы в целом по хозяйству по форме N СП-51.

В целях достоверности учета проводят взаимную сверку данных между регистрами. Так, полученные в ведомости по форме N 73-АПК итоги по дебетовому обороту (приплод и привес) должны быть равны кредитовому обороту, который отражен в журнале-ордере по форме N 10-АПК по счету 20 субсчет «Животноводство» и счету 23 субсчет «Гужевой транспорт» (по приплоду рабочего скота).

В течение года операции по привесу отражают в учете по плановой себестоимости 1ц прироста живой массы (кроме приобретения молодняка на стороне).

В конце года после составления отчетных документов по движению продукции животноводства плановую себестоимость приплода и привеса доводят до фактической. С этой целью составляют ведомость по форме NQ30б-АПк. На ее основании выявленные отклонения по привесу списывают с кредита счета 20 субсчет «Животноводство» в дебет счета 11.

Затем определяют себестоимость 1 ц живой массы, которая может быть выше или ниже плановой себестоимости. Калькуляционные разницы учитывают по кредиту счета 20 субсчет «Животноводство» аналитического счета «Молодняк животных и взрослый скот на откорме» и дебету отдельных субсчетов, открытых к счетам:

- 90 - по животным, проданным по разным каналам;

- 20 - по животным, забитым на мясо в самой организации;

- 08 - по молодняку, переведенному в основное стадо;

91 - по животным, погибшим в результате стихийных бедствий.

Разницы со знаком «минус» отражают на счетах способом «красное сторно». Одновременно суммы ризниц относят на себестоимость остатка молодняка животных и животных на откорме, переходящих на будущий год.

Себестоимость остатка животных на счете 11 должна точно соответствовать отчетным данным. Эта себестоимость и показывается в заключительном балансе организации по состоянию на 1 января следующего за отчетным года.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

0 комментариев