Навигация

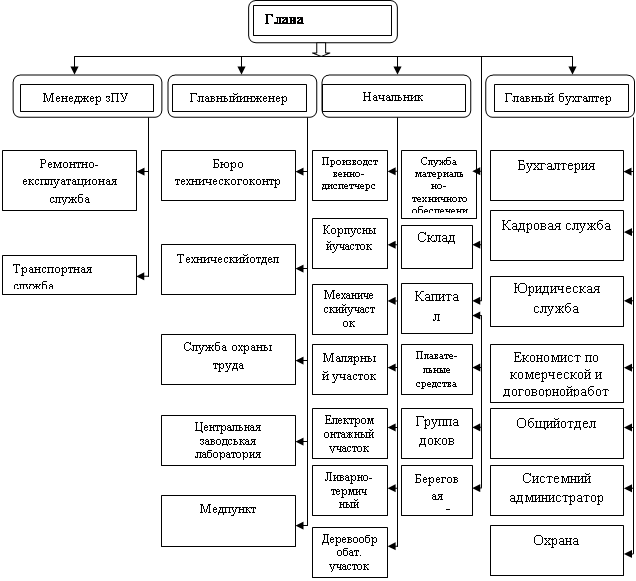

Организационная структура ОАО «Дунайсудоремонт

26114

знаков

6

таблиц

2

изображения

1.3 Организационная структура ОАО «Дунайсудоремонт

Трудовой коллектив общества составляют все граждане, которые своим трудом участвуют в его деятельности на основе трудового договора (контракта, соглашения), а также других форм, регулирующих трудовые отношения работника с обществом. Трудовые отношения работников Общества регулируются действующим законодательством Украины. Найма, перевода и увольнения работников.рабочее время и время отдыха, оплата стирок, трудовая дисциплина, охрана труда и другие вопросы трудовых отношений регулируются также правилами внутреннего трудового распорядка и другими локальными нормативными документами. Интересы трудового коллектива в обществе представляет профсоюзный комитет предприятия или другой уполномоченный трудовым коллективом орган, права которого определяются в коллективном договоре. Правление общества в лице его председателя обязано в установленном порядке заключить с уполномоченным органом трудового коллектива коллективный договор.

Размер заработной платы каждого работника определяется конечными результатами деятельности общества и его личным вкладом в достижение этих результатов. Максимальный размер заработной платы работников общества не ограничивается. Общество самостоятельно устанавливает формы и системы оплаты труда, размер заработной платы, а также других видов вознаграждения работников.

Рис. 1 . Организационная структура ОАО «Дунайсудоремонт

2. Практическое обоснование организации бухгалтерского учета на ОАО «Дунайсудоремонт»

2.1 Показатели финансового состояния ОАО «Дунайсудоремонт

2.1.1 Прибыль ОАО «Дунайсудоремонт

Прибыль - это та часть выручки, которая остается после возмещения всех затрат на производственную и коммерческую деятельность предприятия.

Рост прибыли строит базу для самостоятельного финансирования, расширения производства, решения проблем социальных и трудовых конфликтов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Общая величина прибыли предприятия (валовая прибыль) имеет те же источники, что и доход, то есть она включает прибыль от реализации продукции (работ, услуг) материальных ценностей и имущества, внереализационных операций. Прибыль от реализации является основной составляющей общей прибыли. Она вычисляется как разница между объемом реализованной продукции (без учета налога) и ее полной себестоимости.

Чистый доход от реализации продукции (услуг), можно увидеть из таблицы 1 «Основные финансовые показатели деятельности ОАО «Дунайсудоремонт» за период 2008-2009 годы (т.грн.)» составляет 20 703 грн. Он рассчитывается как доход от реализации продукции (услуг) вычитаем налог на добавленную стоимость (22 567 - 1864) за отчетный период. Таким образом, если мы рассмотрим основные финансовые показатели деятельности ОАО «Дунайсудоремонт» в 2008-2009 годах предоставлены в таблице 1, мы сможем охарактеризовать финансовое состояние данного общества.

Таблица 1.Основные финансовые показатели деятельности ОАО «Дунайсудоремонт»за период 2008-2009 годы (т.грн.)

| Показатель | Год | |

| 2009 | 2008 | |

| 1 | 2 | 3 |

| 1. Выручка от реализации продукции (товаров, работ, услуг) за вычетом государственного регулирования цен, НДС и акцизного сбора, грн. | 20 703 | 3 958 |

| 2. Балансовая прибыль (убыток), грн. | 3 373 | 672 |

| 3. Всего по активам баланса, грн. | 48 702 | 54 289 |

| 4. Всего обязательств, грн. | 3 646 | 9 274 |

| 5. Уставный фонд, грн. | 44 482 | 44482 |

| 6. Нераспределенная прибыль, грн. | 7 | 20 |

Так по данным приведенным в таблице имеем, что доход ОАО «Дунайсудоремонт» в 2009 году составляет 20 703 гривен, что больше чем в 2008 году на 16 745 гривен. Балансовая прибыль данного общества составляет в 2008 году 672 гривен, а в отчетном 2009 году зафиксирована прибыль в размере 3 373 гривен.

Итак, как вывод, можно сказать, что предприятие в 2009 году по сравнению с 2008 годом сработало лучше.

0 комментариев