АУДИТ ОПЕРАЦИЙ С МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ

Процедуры, выполняемые в ходе проверки материально-производственных запасов по существу

МПЗ правильно классифицированы в отчетности как сырье и материалы, готовая продукция и товары для перепродажи

Заключительные процедуры аудита операций с материально-производственными запасами

Навигация

Процедуры, выполняемые в ходе проверки материально-производственных запасов по существу

Проведение аудита

61214

знаков

30

таблиц

0

изображений

2.2 Процедуры, выполняемые в ходе проверки материально-производственных запасов по существу

Процедура 1.1: проверка правильности проведения инвентаризации МПЗ и отражения ее результатов в бухгалтерском учете.

Источники информации:

- приказы о порядке и сроках проведения инвентаризации;

- приказы о назначении состава постоянно действующих и рабочих инвентаризационных комиссий;

- инвентаризационные описи, акты инвентаризации, сличительные ведомости;

- протоколы заседания инвентаризационной комиссии;

- решения руководства по утверждению результатов инвентаризации;

- бухгалтерские регистры аналитического и синтетического учета, в которых отражены результаты проведенной инвентаризации;

- контрольные подсчеты аудитора.

Порядок выполнения: перечень представленных документов, отметки о правильности их оформления и замечания аудитора фиксируются в рабочем документе РД-1.1. Выявленные ошибки обобщаются в отчетном документе ОД-1.1.

В целях подтверждения учетных остатков на отчетную дату выполняются процедуры "пересчет вперед" или "пересчет назад", заключающиеся в построении оборотной ведомости по выбранным позициям от момента проведения инвентаризации до отчетной даты.

Наблюдая за проведением инвентаризации, аудитор должен убедиться в том, что в организации установлены:

- порядок и сроки проведения инвентаризации, утвержден состав инвентаризационной комиссии;

- организация процесса инвентаризации позволяет обеспечить достоверность подсчета количества МПЗ;

- материальные ценности, принятые организацией на ответственное хранение (товары, принятые на комиссию, материалы, принятые в переработку, готовая продукция или товары, приобретенные покупателями, но не отгруженные им, и т.п.), вносятся в отдельные инвентаризационные описи.

В случае, если аудитор не смог наблюдать за проведением инвентаризации на отчетную дату, в ходе проверки должна быть проведена выборочная контрольная инвентаризация.

При инвентаризации аудитор может выбрать для проверки отдельные статьи МПЗ, самостоятельно провести контрольный подсчет и убедиться в том, что данные подсчета правильно отражены в инвентаризационных описях. Далее необходимо сверить данные проведенных подсчетов с данными, отраженными в бухгалтерском учете и отчетности организации. Необходимо провести и обратную процедуру: выбрать по регистрам бухгалтерского учета определенное количество статей материальных ценностей и при инвентаризации путем подсчета удостовериться в том, что они действительно существуют. В качестве рабочего документа целесообразно применять типовую форму инвентаризационной ведомости ИНВ-3.

В ходе проведения инвентаризации следует обращать внимание на физическое состояние МПЗ организации: испорченные, утратившие свои потребительные свойства материальные ценности должны отражаться в отчетности с учетом резерва под снижение их стоимости или списываться с баланса организации в связи с невозможностью их использования.

В целях подтверждения учетных остатков на отчетную дату выполняются процедуры "пересчет вперед" или "пересчет назад", заключающиеся в построении оборотной ведомости по выбранным позициям от момента проведения инвентаризации до отчетной даты.

Рабочий документ РД-1.1

| Наиме- | № и дата | Замечания по | Результаты проведения | Замечания аудитора | ||

| результат | отражение | по пра- | по полноте, | |||

Отчетный документ ОД-1.1

| N | Номер | Ссылка на | Наименование нарушения | Сумма | Ссылка на нормативный документ | Влияние на бух-галтерскую отчетность | Рекомен- |

Примечание. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

Процедура 2.1: проверка документального подтверждения прав собственности на МПЗ.

Источники информации:

- договоры, спецификации, накладные поставщиков;

- акты оприходования материалов, созданных самой организацией.

Порядок выполнения: Путем анализа полученных документов убедиться, что организация имеет право собственности на проверяемые материалы и все условия договоров, обуславливающих переход права собственности, соблюдены. По материальным запасам, созданным в процессе деятельности организации, убедиться, что их происхождение подтверждено документально. Результаты выполнения процедуры отражаются в рабочем документе РД-2.1, нарушения, выявленные в ходе проверки, обобщаются в отчетном документе ОД-2.

Рабочий документ РД-2.1

| Наименование материала | Номенклатурный | Кол-во | Сумма | Наименование документа | Номер и дата | Кол-во | Сумма | Примечание |

Примечание. При анализе договоров с поставщиками необходимо обратить внимание на правильность определения момента перехода права собственности исходя из условий договоров. В случае, если организация осуществляет реализацию МПЗ, необходимо также проанализировать условия договоров с покупателями, особое внимание уделить договорам комиссии, агентским договорам и другим, предусматривающим участие посредников между организацией и конечным покупателем.

Процедура 3.1: анализ движения МПЗ.

Источники информации:

- регистры синтетического учета.

Порядок выполнения: на основании регистров бухгалтерского учета выявить периоды осуществления хозяйственных операций с ТМЦ, подлежащие обязательной проверке. Результаты процедуры отражаются в рабочем документе РД-3.1.1 и используются в дальнейшем для выявления тенденций в движении МПЗ. Анализ выявленных особенностей движения МПЗ позволяет сделать предварительные выводы о том, действительно ли имели место операции, отраженные в бухгалтерском учете. По результатам процедуры может корректироваться состав и объем аудиторской выборки.

Рабочий документ РД-3.1.1

| Период | Сальдо | Поступ | Доля к итогу,% | Выбытие | Доля к итогу, % | Сальдо конечное | Примечания аудитора |

Рабочий документ РД-3.1.2

| Материальные затраты за предыдущий период | Материальные затраты за проверяемый период | Прирост материальных затрат, % | Общий прирост затрат, % | Примечания аудитора | ||

| сумма | доля, % | сумма | доля, % | |||

Процедура 3.2: проверка правильности оформления первичных документов по учету материалов.

Источники информации:

- формы нетиповых первичных документов, утвержденные приказом об учетной политике;

- график документооборота;

- первичные документы по учету МПЗ (накладные, требования, приходные и расходные ордера, лимитно-заборные карты и т.д.);

- регистры аналитического учета.

Порядок выполнения: проводится просмотр и пересчет числовых данных в первичных документах по операциям, попавшим в выборку. Нарушения, связанные с оформлением первичных документов, отражаются в рабочем документе РД-3.2.

Рабочий документ РД-3.2

| Наимено- | Дата | Номер | Сумма по | Сумма по | Откло- | Влияние на |

Примечание. Все операции по движению материалов должны оформляться первичными учетными документами.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом "О бухгалтерском учете". Формы первичных документов утверждаются:

- Государственным комитетом РФ по статистике по согласованию с Министерством финансов РФ - унифицированные формы первичной учетной документации;

- соответствующими министерствами и иными органами федеральной исполнительной власти - отраслевые формы;

- организациями - первичные учетные документы, по которым не предусмотрены типовые формы. При разработке и утверждении указанных форм учитывается специфика деятельности этих организаций.

Процедура 3.3: проверка полноты документального подтверждения хозяйственных операций по движению МПЗ в бухгалтерском учете.

Источники информации:

- первичные документы по учету МПЗ (накладные, требования, приходные и расходные ордера, лимитно-заборные карты и т.д.);

- регистры аналитического учета.

Порядок выполнения: производится проверка наличия первичных документов, служащих основанием для бухгалтерских записей. Проверка должна проводиться с учетом особенностей организации запасов и системы управленческого учета (наличие удаленных складов, оперативность документооборота, качество внутреннего контроля за деятельностью складского персонала и т.д.). Результаты выполнения процедуры отражаются в рабочем документе РД-3.3, нарушения, выявленные в ходе проверки, обобщаются в отчетном документе ОД-3.

Рабочий документ РД-3.3

| Наимено- | Номер | Дата | Наи- | Сумма | Отражение | Приме- | |||

| дебет | кредит | дата | сумма | ||||||

Процедура 4.1: проверка полноты отражения хозяйственных операций по движению МПЗ в бухгалтерском учете.

Источники информации:

- первичные документы по учету МПЗ (накладные, требования, приходные и расходные ордера, лимитно-заборные карты и т.д.);

- регистры аналитического учета.

Порядок выполнения: по документам, попавшим в выборку, отследить полноту отражения в бухгалтерском учете хозяйственных операций. Проверка должна проводиться с учетом особенностей организации запасов и системы управленческого учета (наличие удаленных складов, оперативность документооборота, качество внутреннего контроля за деятельностью складского персонала и т.д.). Результаты выполнения процедуры отражаются в рабочем документе РД-4.1, нарушения, выявленные в ходе проверки, обобщаются в отчетном документе ОД-4.

Рабочий документ РД-4.1

| Наименование | Номер | Дата | Сумма | Отражение в | Примечание | |||

| дебет | кредит | дата | сумма | |||||

Процедура 4.2: проверка полноты отражения в учете операций по отгрузке МПЗ на сторону.

Источники информации:

- отгрузочные документы на реализуемые МПЗ;

- журнал прибывающих и отправляемых грузов, журнал учета пропусков.

Порядок выполнения: сопоставить данные отгрузочных документов на МПЗ с данными документов, подтверждающих фактический вывоз МПЗ из организации. Результаты выполнения процедуры отражаются в рабочем документе РД-4.2.

Рабочий документ РД-4.2

| Реквизиты расчетного документа | Реквизиты документа на вывоз | Кол-во МПЗ в соответствии с расчетным документом (в натуральном выражении) | Количество МПЗ в соответствии с пропуском (в натуральном выражении) | Откло- | Приме- |

Проводимая процедура позволяет получить дополнительные доказательства полноты отражения в бухгалтерском учете хозяйственных операций. В случае, если выявлены существенные расхождения, необходимо увеличение объема проверки.

Процедура 4.3: проверка полноты отражения в бухгалтерском учете выпуска готовой продукции.

Источники информации:

- журналы ОТК, цеховые отчеты;

- первичные документы по учету готовой продукции (сдаточные накладные, приходные ордера, накладные, акты приемки готовой продукции, карточки складского учета).

Порядок выполнения: сопоставить номенклатуру и количество выпущенной готовой продукции по данным производственных документов и данным бухгалтерского учета по оприходованию готовой продукции. Результаты выполнения процедуры отражаются в рабочем документе РД-4.3.

Рабочий документ РД-4.3

| Выпуск по данным | Выпуск по данным | Отклонения | Примечания | |||

| наимено- | кол-во | наименование | кол-во | наимено- | кол-во | |

Отчетный документ ОД-4

| N | Номер | Ссылка на | Наимено- | Сумма | Ссылка | Влияние на | Рекомен- |

Процедура 5.1: проверка правильности списания МПЗ в соответствии с учетной политикой.

Источники информации:

- первичные документы на списание материалов (требования, накладные, лимитно-заборные карты, акты на списание и т.д.);

- регистры аналитического и синтетического учета.

Порядок выполнения: сопоставить данные представленных документов с данными бухгалтерского учета. Результаты выполнения процедуры отражаются в рабочем документе РД-5.1, нарушения, выявленные в ходе проверки, обобщаются в отчетном документе ОД-5.

Процедура 5.2: проверка правильности формирования учетных цен на МПЗ.

Источники информации:

- приказы, распоряжения, прайс-листы, прочие документы, устанавливающие отпускные цены на МПЗ;

- аналитическая информация о себестоимости МПЗ;

- регистры аналитического и синтетического учета готовой продукции.

Порядок выполнения: процедура применяется в ходе аудита товаров и готовой продукции, учитываемых по отпускным ценам для проверки правильности формирования торговой наценки, а также для проверки правильности формирования учетных цен на материалы и тару. На основании представленных документов проверить правильность формирования учетных цен в соответствии с принятой в организации методикой. Результаты выполнения процедуры отражаются в рабочем документе РД-5.2, выявленные нарушения группируются в отчетном документе ОД-5.

Рабочий документ РД-5.1

| Период | Наи- | Номер | Содер- | Списано по | Списано | Расхождения | Приме- | |||

| кол-во | сумма | кол-во | сумма | кол-во | сумма | |||||

Рабочий документ РД-5.2

| Метод формирования отпус-кных цен | Наименование МПЗ | Фактичес- | Отпускная | Торговая наценка | Откло- | |

| по данным | по данным | |||||

Процедура 6.1: проверка правильности отражения операций с материалами в бухгалтерском учете.

Источники информации:

- регистры аналитического и синтетического учета.

Порядок выполнения: по данным регистров синтетического учета проверить правильность отражения операций с МПЗ на счетах бухгалтерского учета. Результаты выполнения процедуры отражаются в рабочих документах (по каждому из проверяемых видов МПЗ), нарушения, выявленные в ходе проверки, обобщаются в отчетном документе.

Процедура 6.2: проверка полноты раскрытия информации об МПЗ в бухгалтерской отчетности.

Порядок выполнения: проанализировать представленную бухгалтерскую отчетность. Убедиться, что:

Похожие работы

... проверяемой организации и привести ее к лишним, затратам. Наконец, представление информации связано с необходимостью вдумчиво и досконально рассматривать вопросы до, во время и после проведения аудита. Применение принципа должной профессиональной тщательности проявляется в действиях аудиторов, в составе выявленных свидетельств аудита, заключениях по аудиту и отчете по аудиту. Независимость – ...

... правильности сделок проводится по состоянию уровня цен того периода, в котором они были заключены, что связано с особенностями учета в условиях рынка. 1.2 Основные этапы проведения аудита Аудиторская проверка строится в определенной последовательности. Наиболее часто употребляется подход «от общего к частному», то есть, начиная с аудита финансовой отчетности и заканчивая проверкой данных в ...

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

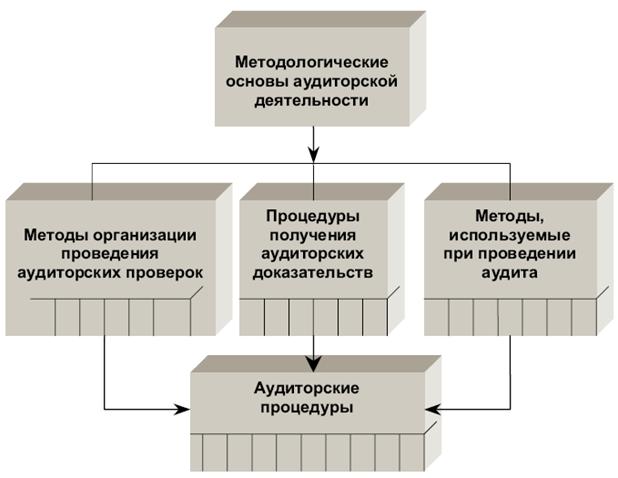

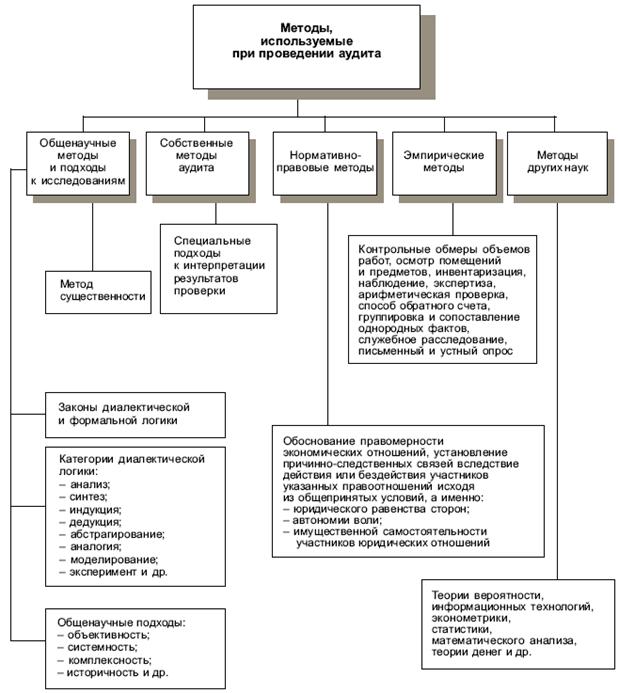

... существующих методов аудита или их комбинации, процедур получения аудиторских доказательств, а также методов рациональной организации аудиторской деятельности. Значимость аудиторских процедур в процессе проведения аудита трудно переоценить. Именно поэтому обязательные из них приводятся в международных стандартах аудита (отечественные стандарты этого пока не предусматривают) и составляют ...

0 комментариев