Навигация

Изменение стратегии компании, связанной с резким изменением численности персонала. Появление новых амбициозных целей

40095

знаков

3

таблицы

2

изображения

1. Изменение стратегии компании, связанной с резким изменением численности персонала. Появление новых амбициозных целей.

Одним из важнейших моментов, на которые надо обратить внимание, оценивая оптимальность системы оплаты - наличие взаимосвязи между элементами материального стимулирования и целями, которые ставит перед собой компания. По статистике 80% стратегий не реализуются из-за того, что менеджеры в своей деятельности не мотивированы на достижение стратегических целей компании. Стратегию необходимо перевести в программу действий, назначить ответственных лиц, придать экономическое выражение промежуточным и конечным результатам, увязать с оплатой труда сотрудников. Если стратегией предусмотрен большой набор или сокращение численности, обязательно необходимо корректировать систему оплаты труда.

2. Регулярное невыполнение оперативных планов.

Если оклад в первую очередь определяет приверженность сотрудника компании, то переменная часть в оплате труда призвана нацелить сотрудника на достижение конкретных производственных результатов. В зависимости от решаемых бизнес – задач компании, разработанная система оплаты труда может стимулировать рабочее поведение сотрудников, нацеленное на достижение индивидуальных или групповых результатов. Необходимо оптимальное распределение премиального фонда или построение «зарабатывающих» схем. Причем перед работником должны ставиться конкретные и понятные ему задачи.

Реальность выполнения поставленных задач (достижения результатов). Оценка эффективности работы персонала будет невозможной либо некорректной при выставлении изначально недостижимых или размыто сформулированных целей. Очень важно, чтобы сотрудник понимал, каким образом можно ее достичь и, следовательно, получить стимулирующую выплату.

Существенность вознаграждения за достижения. Верхний порог при определении размера такой стимулирующей выплаты должен быть экономически целесообразным, но не ниже порога чувствительности. Как правило, стремление к экономии на стимулирующих выплатах приводит к росту других видов производственных затрат, обусловленных потерей качества, затянутыми сроками либо отсутствием положительных результатов при выполнении поставленных задач.

3. Выход в регионы, создание филиальной сети, дочерних предприятий.

При развитии компании возникает еще одна проблема – как сохранить полную управляемость подразделениями, обеспечить контроль при удаленном доступе дочерних компаний. Здесь необходима такая система оплаты труда, которая бы стимулировала менеджмент удаленных подразделений поддерживать оперативную обратную связь и быть самоконтролируемыми. Необходима полная прозрачность бизнес-процессов по всей сети компаний и филиалов, и система оплаты труда должна быть неотделима от них и увязана с результатами деятельности.

4. Модернизация производства и изменение норм труда.

Совершенствование технологии производства и переоборудование диктует необходимость в пересмотре норм труда, и многие руководители сталкиваются с проблемой в установке корректных норм, т.к. нередко производительность, описанная в паспорте, не достигается в действительности. Необходимо решить вопрос, как замотивировать персонал на освоение машин в кратчайшие сроки и выйти на высокие показатели производительности.

5. Высокие постоянные издержки и как следствие высокая себестоимость продукции.

В ряде промышленных предприятий издержки на персонал составляют значительную часть себестоимости выпускаемой продукции. При этом системы оплаты труда непрозрачны, отсутствуют механизмы контроля и управления этой группой издержек. Специфика производств создает дефицит на рынке труда высококвалифицированных работников, и менеджменту предприятий постоянно приходится искать пути повышения заинтересованности работников в результатах труда, а также способы удержания квалифицированных специалистов на предприятии. Зачастую решение этих проблем приводит к неконтролируемому росту фонда оплаты труда.

6. Неудовлетворенность руководства компании уровнем производительности труда, качеством выпускаемой продукции.

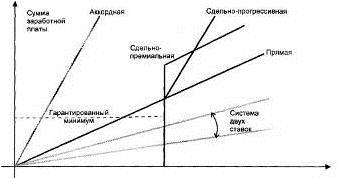

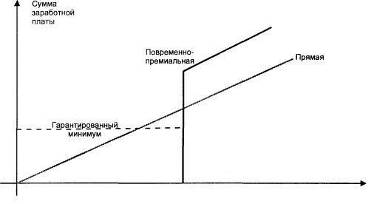

В основном такая проблема возникает на предприятиях с тарифно-окладными системами, которые на сегодня безнадежно устарели. Они не обладают мотивирующими свойствами, т.к. работник, зная, что ему гарантирована определенная сумма за определенное время работы, не стремится повысить свою эффективность. Сотрудник не заинтересован в результатах работы, потому что, какими бы они не были, он получит одинаковое вознаграждение за свой труд.

7. Высокие показатели по текучести персонала.

Многие предприятия большое внимание уделяют нематериальной мотивации, при этом игнорируя существующую неэффективность материальной стороны. Это повышает лояльность некоторых сотрудников, но, к сожалению, не дает улучшения экономических показателей работы организации в целом. Часто такой опыт неприемлем для адаптации на российском рынке из-за несопоставимости зарплат со стоимостью жизни. Работодателю нельзя забывать, что нематериальное стимулирование должно быть дополнением, а не основной составляющей системы мотивации. Экономия затрат на оплату труда может привести к перерасходу затрат на поиск постоянно обновляемого персонала и на последующее обучение вновь принятых сотрудников.

Когда организация оплаты труда неэффективна, уходят ценные сотрудники, а оставшиеся не проявляют желаемого энтузиазма при решении рабочих вопросов.

Какой же должна быть система оплаты труда? Как сделать ее оптимальной не только для руководства компании, но и для работников? Как повысить производительность труда и качество продукции, результативность работы персонала? Эти вопросы задает себе большинство руководителей. В настоящее время добиться успеха, игнорируя проблему систему оплаты труда персонала, нельзя. Хотя внедрение программ стимулирования всегда требует финансовых и временных затрат, эффект, который они могут принести при правильном их применении, значительно больше. А эффективен только тот работник, который высокомотивирован.

Заключение

Вопросы организации заработной платы и управления затратами на оплату труда являются весьма актуальными для торговых предприятий в настоящее время, поскольку их решение предопределяет эффективность функционирования трудовых ресурсов и в целом эффективность торговой деятельности.

Важную роль играют применяемые форма и система оплаты труда, принципы материального вознаграждения, планирование персонала и расходов на оплату труда (ФЗП).

Принципом организации оплаты труда торгового предприятия следует считать сочетание компоненты повременной со сдельной, используя элементы бестарифной оплаты, которые бы позволили учитывать при оплате качество труда и достигнутые с помощью него экономические результаты.

Список используемой литературы:

1 Бланк И.А. Торговый менеджмент. – Киев: Украинско-финский институт менеджмента и бизнеса, 1997.-408 с.

2 Бычин В.Б., Малинин С.В., Шубенкова Е.В. Организация и нормирование труда. Учебник. – М.: Экзамен, 2003.

3 Воловская Н.М. Экономика и социология труда: Учебное пособие. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2001.-204с. – (Серия «Высшее образование»)

4 Единые рекомендации по системам оплаты труда работников организаций, финансируемых из Федерального, региональных и местных бюджетов, на 2006 год. (от 22.11.05 г, протокол№10)

5 Жуков А.Л. Регулирование и организация оплаты труда: Учебн. пособие. – М.: МИК, 2002.336с.

6 Квалификационный справочник должностей служащих. - М.: ИНФРА-М, 2000.336с.

7 Мазманова Б.Г. Соотношение рыночного и социально-политического факторов в механизме образования заработной платы. // Менеджмент в России и за рубежом.-2001.-№4.-с.62-69.

8 Меликьян Г.Г. Экономика труда и социально-трудовые отношения. – М., 2000.

9 Нормирование труда и системы заработной платы. Москва ООО «Журнал «Управление персоналом» 2005. Вып. редактор: Павленко К.В.- с 68-77.

10 Организация и нормирование труда на предприятии: Учеб. Пособие / Пашуто В.П. – 2-е изд., испр. и доп. – Мн.: Новое знание,2002.-319с. – (Экономическое образование)

11 Рахманова С.Ю. Оплата труда. №2 Спецвыпуск журнала «Нормирование труда и системы заработной платы», Москва 2005. С 22-26, С 40-51

12 Рофе А.И. Организация и нормирование труда: Учебник для вузов. – М.: Издательство «МИК», 2003. - 368 с.

13 Слизенгер Г.Э. Труд в условиях рыночной экономики. – М.: ИНФРА, 2003.

14 Сорокина М.В. Менеджмент торгового предприятия. - СПб.: Питер, 2003.- 528с.: ил. – (Серия «Теория и практика менеджмента»).

15 Торговое дело: экономика и организация: Учебник/ Под ред Брагина Л.А. и Данько Т.П. – М.: ИНФРА-М,2001-256с.

16 Травин В.В., Дятлов В.А. Основы кадрового менеджмента. – М.: дело, 1995.-336с.

17 Фатхутдинов Р.А. Организация производства.: Учебник – М.: ИНФРА-М, 2000.-672С.- (Серия «Высшее образование»).

18 Федеральный закон «Об оплате труда работников Федеральных государственных учреждений» (в ред. Постановления Правительства РФ от 02.10.2003 №609)

19 Холл Р.Х.. Организации: структуры, процессы, результаты. – СПб.: Питер, 2001. 512с.

20 Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Учебное пособие. 4-е издание. – М.: ИКЦ «МарТ». 2003.

21 Шепеленко С.Г. Организация, нормирование и оплата труда на предприятии.- Москва: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2004. – 160с. (Серия «Экономика и управление»)

22 Экономика и организация деятельности торгового предприятия: Учебник/ Под общ. ред. А.Н.Соломатина.-2-е изд., перераб. и доп.-М.: ИНФРА-М, 2002.-292с.-(Серия «Высшее образование»)

23 Экономика предприятия: Практикум/Под ред. проф. Волкова О.И., проф. Позднякова В.Я. – М.: ИНФРА-М, 2003. – 331с. – (Серия «Высшее образование»).

24 Экономика предприятия: Учебник/Под ред. В.Я.Горфинкеля, Е.М.Купрякова – М.: Банки и биржи, ЮНИТИ,1998.-367с.

25 Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова.– 2-е изд., перер. и доп.-М.: ИНФРА-М, 2001.-520с.- (Серия «Высшее образование»)

26 Экономика предприятия: Учебник для вузов / под ред. проф. Горфинкеля В.Я., проф. Швандара В.А. – 3-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2001.-718с.

27 Экономика предприятия: Учебное пособие // Под ред. Пелиха А.С. – Ростов н/Д.: Феникс,2002

Похожие работы

... логичность и доступность форм и систем оплаты труда. Принципы и функции заработной платы создают необходимые методические основы для организации оплаты труда непосредственно на предприятиях. 1.2 Формы оплаты труда Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда. Все ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... в идеологии, или философии фирмы, предусматривающих бережное отношение к людским ресурсам и высокий уровень требовании к профессионализму и этике в деловых отношениях. 1.2 Основные типы организации оплаты труда В условиях формирования рыночных отношений предприятия, получившие право самостоятельно решать вопросы организации заработной платы, используют для этого различные модели и подходы. ...

... рабочих, специалистов, служащих, руководителей; 7) простота построения оплаты труда каждого работника предприятия. Рыночные отношения значительно расширили хозяйственную самостоятельность предприятий в области организации оплаты труда. Предприятия любой формы собственности имеют право вводить свою заводскую тарифную систему, соблюдая одно условие — тарифная зарплата не должна быть меньше ...

0 комментариев