Цель и назначение бизнес-плана в системе управления фирмой

Методика подготовки бизнес-плана

Формирование стратегии развития

Характеристика услуг и продукции

Методология исследования рынка

Отбор целевых рынков

План маркетинга

Ценовая политика

Сбытовая политика

Бюджет маркетинга

Организационный план

Финансово-экономические результаты деятельности предприятия

Финансовая стратегия

Анализ рисков. Оценка риска проекта

Навигация

Финансово-экономические результаты деятельности предприятия

Основы бизнес-планирования

104371

знак

0

таблиц

0

изображений

2.10.2 Финансово-экономические результаты деятельности предприятия

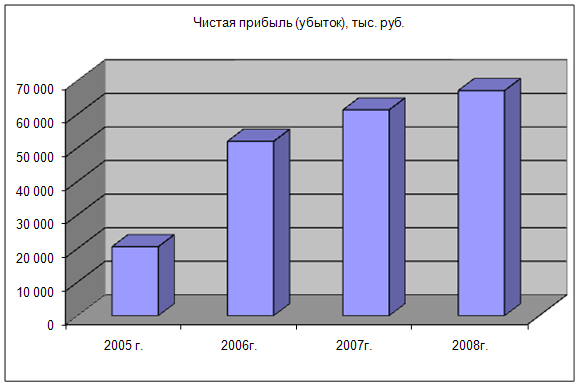

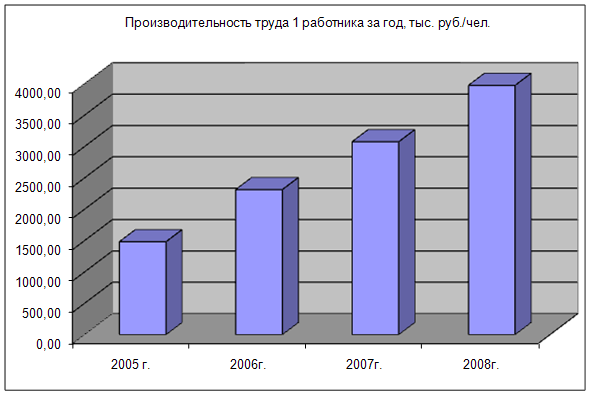

Главная задача оценки финансового состояния - выявить возможность предприятия оплачивать свои внутренние потребности и рассчитываться по своим обязательствам с внешними агентами. Результаты анализа позволяют заинтересованным лицам и организациям принять управленческие решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы.

Выявление взаимосвязей и взаимозависимостей между различными показателями финансово-хозяйственной деятельности предприятия проводится путем анализа его финансовой отчетности.

Данный подраздел бизнес-плана может включать два пункта:

- финансовая отчетность предприятия;

- анализ финансово-экономического состояния предприятия.

1. Финансовая отчетность предприятия - в этом пункте или в Приложении к бизнес-плану могут быть представлены финансовые документы последнего отчетного периода: отчет о прибылях и убытках, отчет о движении денежных средств, баланс активов и пассивов предприятия. В бизнес-плане целесообразно использование форм, рекомендуемых Международным комитетом по стандартам бухгалтерского учета. В бизнес-плане целесообразно использование форм, рекомендуемых Международным комитетом по стандартам бухгалтерского учета.

2. Анализ финансово-экономического состояния предприятия - при оценке финансово-экономического состояния предприятия в бизнес-плане рекомендуется выполнить анализ основных технико-экономических показателей деятельности предприятия и его финансового состояния.

Анализ проводится на основе данных финансовой отчетности предприятия с использованием совокупности технико-экономических и финансовых показателей за три последних года.

2.10.3 Планирование основных финансовых показателей

Разработку финансового плана целесообразно начинать с прогноза плановых документов.

Наиболее важным прогноз прибылей и убытков, а также движения денежных средств представляются в бизнес-плане, как правило, на первый планируемый год помесячно (или поквартально), на второй - поквартально (или по полугодиям), на третий и далее - в целом за год. Прогнозный баланс активов и пассивов предприятия составляется на конец каждого года планируемого периода.

В бизнес-плане обязательным является представление плановых документов в прогнозных ценах, т.е. в ценах, выраженных в денежных единицах, соответствующих покупательной способности каждого периода осуществления проекта. Прогнозные цены включают прогнозируемый уровень инфляции.

Прогноз прибылей и убытков отражает операционную деятельность фирмы в замеченный период. Цель составления данного прогноза – в обобщенной форме представить результаты деятельности предприятия с точки зрения: прибыльности. Прогноз прибылей и убытков показывает, как будет формироваться, и изменяться прибыль и, по существу, является прогнозом финансовых результатов. В бизнес-плане следует представить все виды налогообложения. В прогнозе прибылей и убытков все значения приводятся без учета НДС, платежи по продажам и прямым издержкам отображаются на момент поставки продукции.

Прогнозный баланс характеризует финансовое положение предприятия на конец рассчитываемого периода времени и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования - с другой (пассив). При составлении прогноза баланса учитываются приобретения основных фондов, изменение стоимости материальных запасов, вызванные, например ростом объема продаж и др. В разделе "Пассивы" отмечаются планируемые займы, выпуск акций и т.д.

В ррогнозе движения денежных средств содержится информация, дополняющая данные прогнозного баланса и прогноза прибылей и убытков в части определения притока денежных средств, необходимых для выполнения запланированного объема финансово-хозяйственных операций. Все поступления и платежи учитываются в периоды времени, соответствующие фактическим датам осуществления этих платежей, с учетом времени задержки оплаты реализованной продукции (услуги), времени задержки платежей за поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовыми платежами), а также условий формирования производственных запасов.

В прогноз движения денежных средств не включается амортизация, хотя амортизационные отчисления относятся к разряду калькуляционных издержек; но они не представляют собой денежное обязательство. В действительности начисленная сумма амортизации остается на счете предприятия, пополняя остаток ликвидных средств. Все значения в прогнозе отражаются с учетом НДС, платежи по продажам и прямым издержкам отображаются на момент фактического совершения платежей.

Соответственно трем важнейшим сферам деятельности предприятия - операционной или производственной, инвестиционной и финансовой - прогноз движения денежных средств состоит из трех разделов:

1) Кэш-фло от текущей основной (производственной) деятельности;

2) Кэш-фло от инвестиционной деятельности;

3) Кэш-фло от финансовой деятельности.

Основная текущая (производственно-хозяйственная) деятельность - главным источником денежных средств от основной деятельности предприятия являются денежные средства, полученные от покупателей и заказчиков. Используются денежные средства на закупку и размещение товарно-материальных запасов, производство, реализацию готовой продукции, выплату денег поставщикам, выплату заработной платы и уплату налогов, штрафов и т.д. Производственная деятельность, как правило, является основным источником прибыли предприятия, а положительные потоки денежных средств, возникающие в результате этой деятельности, могут использоваться для расширения производства, выплаты дивидендов или возвращения банковского кредита, т.е. в остальных двух сферах.

Инвестиционная деятельность - в этой сфере сосредоточены денежные потоки от приобретения и продажи основных средств, нематериальных активов, ценных бумаг и других долгосрочных финансовых вложений, поступления и уплаты процентов по займам, от повторной реализации собственных акций и т.п.

Финансовая деятельность - в качестве поступлений здесь учитываются: вклады владельцев Предприятия, акционерный капитал, долгосрочные и краткосрочные Займы, проценты по вкладам, положительные курсовые разницы, в качестве выплат - погашение займов, дивиденды и т.д. Финансовая деятельность на предприятии ведется с целью увеличения его денежных средств и служит для финансового обеспечения производственно-хозяйственной деятельности.

Остаток денежных средств на счете (баланс наличности) используется предприятием для выплат, на обеспечение производственной деятельности последующих периодов, инвестиций, погашения займов, выплаты налогов и личное потребление.

Следует отметить, что баланс наличности на конец периода не должен быть отрицательным в любой период осуществления проекта, так как отрицательное значение показывает дефицит бюджета проекта или, иными словами, недостаточность денежных средств на счетах и в кассе предприятия.

Следовательно, главная задача прогноза потока наличных средств - проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.

Прогноз движения денежных средств является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования предприятия, а также оценки эффективности его использования.

Методы финансового прогнозирования:

Финансовое прогнозирование может осуществляться с использованием прямого или косвенного методов прогнозирования. В практике бизнес-планирования применяются оба эти метода. Однако Международный комитет по стандартам бухгалтерского учета рекомендует использовать прямой метод составления плановых финансовых документов.

Прямой, так называемый бюджетный метод получил преимущественное использование в бизнес-планировании. Он считается более сложным, но и более информативным. Прогнозирование осуществляется на основании системы плановых таблиц и денежных потоков.

На практике данной метод часто реализуется с помощью специальных компьютерных программ для расчета финансовой части бизнес-плана.

Сложность и высокая трудоемкость составления прогнозных финансовых документов с использованием прямого метода способствуют довольно широкому применению в практике бизнес-планирования косвенного метода финансового прогнозирования.

Большинство модификаций косвенного метода прогнозирования основывается на увязке различных статей отчета о прибылях и убытках и баланса активов и пассивов предприятия с объемом продаж продукции (товаров, работ, услуг).

Финансовая оценка - оценка финансовой состоятельности проекта предполагает проведение анализа финансового состояния предприятия в течение планируемого периода. Анализ проводится на основе данных прогноза финансовой отчетности предприятия.

Финансовая оценка проекта включает расчет и анализ основных показателей финансово-экономического состояния предприятия.

При прогнозировании финансово-экономического состояния Предприятия по проекту дают оценку формы экономического роста, hi на финансовой устойчивости предприятия, вероятности и потенциального банкротства. В завершение определяется комплексная оценка финансово-экономического состояния предприятия.

Похожие работы

... услуг" описываются все товары и услуги фирмы, которые предлагаются на рынке покупателям. Подготовке раздела предшествует значительная предварительная работа по выбору товара или услуги, которые должны стать основой бизнеса фирмы. В рамках данного раздела необходимо подробно описать предлагаемые товары и услуги, указать их основные преимущества в глазах потребителя, а также имеющиеся недостатки и ...

... и надежную стратегию роста. Традиционные объекты стратегического планирования — это бизнес-планы и коммерческие проекты. Некоторые приемы стратегического планирования, формализованные в бизнес-планировании, широко применяются на практике, однако не всеми. В России большинство малых, да даже и крупных предприятий официальных программных заявлений в письменном виде не имеют. Поэтому нельзя ...

... в отличие от ТЭО проекта освещаются как технические и производственно-экономические аспекты, так и коммерческие и рыночные. Бизнес-планированию присуще решение следующих вопросов: — оценка степени жизнеспособности и устойчивости предприятия, снижение риска предпринимательской деятельности; — конкретизация перспектив развития деятельности предприятия в виде системы количественных и качественных ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

0 комментариев