Навигация

Основные методы управления рисками и ликвидностью в коммерческих банках

137925

знаков

2

таблицы

0

изображений

3.1 Основные методы управления рисками и ликвидностью в коммерческих банках

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством, работник, готовящий оценку, пытается определить риск, минимизировать и смягчить потери, где это возможно. Оценка успеха связана с осуществлением именно этих задач.

При правильном осуществлении, оценка процесса представляет собой подтвержденное исследованиями обоснованное указание на состояние и результативность направленного осуществления управления рисками.

До недавнего времени управление рисками не имело особого значения для банков. Процентные ставки фиксировались монетарными властями, структура финансовых инструментов часто устанавливалась заранее, финансовые рынки отличались малой глубиной и степенью активности, банкам не разрешалось вести операции в иностранной валюте, планирование было очень поверхностным и относительным, т.к. банки обладали ограниченной автономностью, а национальные стандарты учета не требовали той степени раскрытия информации, которая позволила бы оценить прибыльность или достаточность капитала.

Сейчас на многих рынках положение меняется, в некоторых случаях довольно резко, что потребовало срочного усиления управления финансами и рисками банков, функционирующих на этих рынках. Необходимо укрепить несколько областей: финансовую информацию нужно сделать более доступной, нужно развивать финансовую политику, финансовые навыки, в особенности в управлении активами и обязательствами, обязательствами и портфелями, необходимо создать процесс управления активами и обязательствами, улучшить организационную структуру, четко распределить обязанности по финансовому управлению и повысить эффективность контроля.

Управление финансами в значительной степени фокусируется на управлении риском. Хотя функция управления финансами не отвечает исключительно за управление всеми банковскими рисками, она играет центральную роль в определении объема, отслеживания и планирования эффективного управления риском.

Управление активами, связанными с рисками и контроль. Активы, связанные с рисками, как они характеризуются в банковском регулировании, обычно не включают денежные средства и ближайшие заменители денег, такие как банковские векселя, высоконадежные ценные бумаги и золото. Активы, связанные с риском обычно составляют большую часть всех активов.

Приобретение таких активов и управление ими является основой управленческого процесса в банке, потому что именно эти активы и обеспечивают основную долю доходов банка. Стратегические планы в отношении этих активов должны оценивать существующие и потенциальные рынки, стратегию и качество портфеля.

Что касается банковских депозитов, сейчас в стране рассматриваются методы страхования банковских депозитов. Отсюда возникает предложение ознакомиться с данным методом и руководство банка может рассмотреть вопрос о страховании депозитов. Но прежде чем рекомендовать данное предложение необходимо детально его изучить. Немного истории:

Банкротство некоторых российских банков и имевший место в конце августа 2005 г. банковский кризис в очередной раз заставляют вернуться к вопросу страхования вкладчиков банков от подобного рода социальных потрясений.

Некоторая схема страхования вкладов в финансовых организациях Москвы существует уже более года. Такие компании как "АСТРОВАЗ", "Орбита", "Рослесстрахование" производят страхование таких рисков, а страховые фирмы "Микора", "Роспотребрезерв", "Гарант" прекратили их страхование.

Страховая компания "АСТРОВАЗ", например, свою деятельность основывает на системе залогов. В этом случае кроме довольно крупной страховой премии страхователю приходится вносить в страховую компанию залог при величине риска вложения превышающей рискованность Сберегательного банка РВ. Но эта схема очень дорогостояща и, кроме внешне очевидных издержек, присутствуют такие как предоставление безвозмездного (или весьма льготного) кредита страховой компании, издержки, связанные с переоценкой сложности и тяжести риска и другие.

Говорить же о массовости такого явления не приходится: страхованием охвачены наиболее известные структуры, деятельность которых прогнозируется. Кроме того, в ней не задействованы отечественные банки.

Возникает вопрос о том, как ввести систему страхования вкладов в отечественной экономике и избежать серьезных ошибок на этом пути? Один из выходов - обратиться к богатому зарубежному опыту. За рубежом страхование вкладов в ссудосберегательных институтах имеет давние традиции. Как минимум 27 стран имеют федеральную систему страхования депозитов. А опыт Соединенных Штатов Америки - первая в истории попытка введения государственной системы страхования депозитов.

Страхование вкладов обычно вводилось в наиболее экономически тяжелые для стран и их банковских систем периоды. Прогрессивно мыслящие руководители некоторых стран обеспечивали становление и развитие национальных систем страхования вкладов в кредитно-сберегательных институтах до экономических катастроф, в их преддверии. Российская экономика еще имеет время для введения страховой защиты банковских вкладов населения до окончания понижательной стадии в ее экономическом развитии.

Справедливо возникает вопрос о согласованности введения обязательного страхования вкладов частных лиц в коммерческих банках РФ с проводимой Центральным Банком Российской Федерации макроэкономической политикой, ориентированной на ликвидацию слабых (малых) банков и выживание больших и сильных. В этой связи интересно, что введение схем страхования вкладов в 1910-1917 годах в США рассматривалось как эффективная мера направленная, прежде всего, на поддержку малых банков и их конкурентоспособности с большими. Эта мера заложила основы для многостороннего и многопланового развития банковской системы США до ее сегодняшнего состояния.

Очевидно, что, подрывая позиции малых банков, Центральный банк РФ ставит под угрозу всю банковскую систему, в том числе и крупные банки, на которые ориентирована реформа. В данном случае депозитное страхование даст существенные социальные гарантии вкладчикам и позволит выжить не только большему количеству банков, но и всей отечественной банковской системе. Дополнительно будут созданы условия для конкурентоспособного функционирования малых банков - неотъемлемого сегмента на рынке банковских услуг (малые специализированные банки, местные банки, банки ассоциаций и союзов малых предприятий и т.д.).

Необходимо принимать во внимание также, что введение системы страхования банковских вкладов рассматривается зарубежными учеными как скорейший способ сохранения спокойствия в обществе и достижения социального согласия в экономически сложных ситуациях.

Отталкиваясь от непротиворечивости политики Центробанка России и рассматриваемой меры полезно определить форму и статус страховщика. Руководитель Росстрахнадзора Ю. Бугаев считает, что страховые компании не смогут принять на страхование риски по защите вкладов частных вкладчиков в коммерческих банках, что объясняет недостаточностью средств страховщиков, а также тем, что риск, связанный с банкротством банка нельзя квалифицировать как страховой.

С этим нельзя не согласиться. Если в развитых капиталистических странах стабильность кредитно-сберегательного института определяется структурой его активов, то в России этот риск не является страховым (с точки зрения коммерческих страховых организаций), так как он зависит от не просчитываемых методами страховой математики страховых событий (нечестность управляющего (в условиях отсутствия страхования его ответственности), личные интересы учредителей и т.д.).

Очевидно, что в этой ситуации возможно создание лишь государственной системы страхования вкладов, когда под эгидой Центрального Банка создается централизованный страховой фонд.

Центральный Банк России признал необходимость принятия Закона об обязательном страховании банковских вкладов граждан. Такой Закон сможет не только удержать вклады населения в банках (а они составляют около четверти от общих ресурсов банковской системы), но сыграет существенную роль в привлечении новых вкладчиков (потенциально богатый внутренний инвестиционный источник). В то же время Центробанк отрицательно оценил существующий законопроект. Банки, привлекающие денежные средства населения в обязательном порядке, согласно проекту, будут формировать страховой фонд, средства из которого будут выплачиваться в страховых случаях. При недостаточности средств фонда (велика вероятность этого на начальной стадии его работы), по решению Совета фонда средства на покрытие дефицита выделяют все банки-участники, что ставит в невыгодное положение стабильные банки, которых насильно будут заставлять покрывать задолженность банков-банкротов. Сегодняшний законопроект, по мнению руководства Центрального Банка, требует проведения экспертной оценки затрат на обеспечение деятельности страхового фонда, которые, по предварительным прогнозам, сопоставимы с расходами Банка на обеспечение деятельности всей системы надзора за банковской деятельностью.

Введение обязательного страхования вкладов частных лиц в банковских учреждениях России позволит заложить основы социального согласия в нашем обществе и даст прецедент введения обязательного страхования ориентированного на долгосрочное развитие и совершенствование. Банковской системе страны будет дан новый импульс стабильного и неограниченного потенциального развития.

В помощь банкам даже Центробанк РФ намерен осуществлять мониторинг кредитоспособности и финансового состояния промышленных предприятий. В качестве других шагов реформирования банковского сектора страны рассматриваются предоставление гарантий сохранности депозитов в коммерческих банках, осуществление контроля за правильностью ведения банковских счетов, а также отстранение от ведения дел банковских работников с сомнительной репутацией.

В числе факторов, определяющих слабость существующих финансовых институтов, следует назвать ограниченные возможности контроля (инспекции на местах и внешние проверки), а также уровень, до которого центральные банки способны выполнять эту функцию в отношении большого числа мелких банков. Так, по данным московского управления ГУ ЦБ РФ, наиболее распространенными нарушениями экономических нормативов Центробанка являются показатели текущей и мгновенной ликвидности (нормативы Н2, Н3); соотношения ликвидных активов и суммарных активов (Н5); максимального размера риска на одного кредитора (вкладчика) (Н8), на одного заемщика или группу связанных заемщиков (Н6); максимального размера привлеченные денежные вклады населения (Н11).

Финансовой отчетности уделяется внимание, поскольку прежние ее формы можно рассматривать как малоэффективные по следующим признакам:

- неадекватная классификация займов, нормы приращения процентов и пролонгация кредитов превышали показатели по качеству и размерам активов и размывали очертания потенциальных проблем ликвидности;

- резервы по покрытию кредитных потерь обеспечивались лишь в ряде случаев и превышали размер доходов и капитала;

- анализ финансового риска был неточным, скрывал технические аспекты неплатежеспособности банка;

- размер минимального капитала и стандарты по адекватности капитала не были приведены в соответствие с критериями здорового функционирования банковского сектора.

Принимая во внимание эти данные, вряд ли можно было ожидать, что число профессионалов по отчетности и аудиту, которые могли бы осуществлять необходимый коммерческий менеджмент, окажется достаточным. В качестве решения проблемы предлагается сокращение числа банков посредством ужесточения правил лицензирования кредитных институтов.

Дело в том, что хотя небольшой капитал и простая процедура лицензирования поощряют частных лиц к действию, возрастающий риск малоэффективного управления и нерациональная кредитная политика могут подорвать стабильность банковского сектора. Эксперты Всемирного банка сделали вывод о десятикратном сокращении числа банков в России к началу 1999 года на основании исследований ситуации в банковском секторе, проведенных с учетом новых требований ЦБ РФ, в частности, учитывалось, что с 1 января 1999 года минимальный размер собственных средств кредитного учреждения должен составлять 5 млн. ЭКЮ. Полемизируя с представителями Мирового банка, зам пред ЦБ РФ Александр Турбанов высказал мнение, что в ближайшие два года количество российских банков может сократиться вдвое, но никак не в 10 раз. Показательный пример Тверьуниверсалбанк, у которого в начале июля была отозвана лицензия на проведение банковских операций, но который вновь может обратиться в Банк России за ее восстановлением, после того как над ним введено внешнее управление сроком на 1 год.

Жесткий альтернативный подход к лицензированию и высоким требованиям к минимальному капиталу может привести к накоплению критической массы в банках и обеспечить большую вероятность долгосрочной стабильности, однако, при этом возникают барьеры на пути формирования сектора мелких частных банков, способных удовлетворить потребности частного сектора.

Комментируя проблемы минимального капитала, Александр Турбанов отметил, что наряду с крупными банками в ближайшие несколько лет будут работать и более мелкие кредитные институты, поскольку: "коммерческие банки некоторых российских регионов чисто физически не могут так быстро нарастить свой капитал", а открытие филиалов и отделений в удаленных от центра РФ областях для крупных ком банков является просто нерентабельным". В связи с этим зам пред Центробанка в дальнейшем не исключил возможности снижения нормативов ЦБ РФ для региональных банков.

Эффективность финансового сектора зависит от должного функционирования соответствующих институтов. Центральные банки получают для их создания техническую помощь и хорошо подготовленные кадры, например, для совершенствования инфраструктуры регулирования и расширения возможностей мониторинга; одновременно они работают над улучшением качества информационных потоков, систем платежей и реорганизацией для более эффективного использования капитала.

Для решения задач в сфере владение-менеджмент часто привлекаются независимые эксперты, работающие в регулирующих организациях. В ряде случаев вводятся рамки на инвестиции в ценных бумагах, ограничивающие концентрацию влияния того или иного агента.

Имеют место ограничения по кредитам для держателей ценных бумаг, призванные повысить автономность банка и перевести в плоскость практического применения критерии (в большей степени ориентированные на рынок) для принятия верных решений по кредитам и инвестициям. Данные изменения в корпоративном управлении банками не являются самодостаточными, но при этом рассматриваются как жизненно важные вехи переходного периода и одно из средств совершенствования моделей управления банками, которые сложились до переходного этапа.

Разработка системного подхода к всеобъемлющему управлению рисками является ключевым требованием ко всем организациям по контролю за деятельностью банков и должна быть завершена в кратчайшие сроки.

Эффективной работе систем контроля препятствуют следующие факторы:

- недостаточное число квалифицированных контролеров, способных проводить инспекции на местах и внешний мониторинг;

- малоэффективные информационные системы, задерживающие внешний контроль в период ограниченных возможностей.

В числе недостатков информационных систем называют низкие качество и оперативность, а также отсутствие "горячих данных" и систем "раннего предупреждения". Кроме того, финансовая информация часто не отвечает необходимым требованиям для проведения внешних инспекций.

При этом возможности имеющихся аудиторских структур, призванных восполнять такие пробелы либо недоступны, либо слишком дороги; контролеры часто не имеют полномочий, необходимых для решения того или иного вопроса, поскольку крупнейшие банки все еще находятся в государственном владении. Меры, которые могут рассматриваться как "логичные" в финансовом и операционном отношении, не всегда одобряются и выполняются старшими менеджерами; контроль за деятельностью банков часто фокусируется на сиюминутных вопросах (например, ликвидность), при отсутствии долгосрочных подходов к управлению рисками.

В программах реформ практически всех стран с переходной экономикой поддерживаются меры по обучению и технической помощи, направленные на увеличение числа опытных контролеров. Для ускорения и совершенствования процесса становления систем по контролю за деятельностью банков в программах реформ также предусматривается совершенствование необходимых регулирующих положений, проверки на местах с высокой степенью превентивности, расширенные стандарты на лицензирование и другие финансовые требования, создание более совершенных информационных систем (техническое и программное обеспечение для компьютерных центров, нормы отчетности), и, наконец, создание структур оперативной доставки, призванных ускорить обмен информационными потоками.

Следует выделить следующие основные проблемы в юридической и регулирующей среде:

- неудовлетворительное разделение функций центральных и коммерческих банков; неудовлетворительное разделение функций коммерческих банков и сервисных структур финансового сектора (страхование, ценные бумаги);

- неудовлетворительное состояние юридической основы и инфраструктуры, относящейся к правам на собственность, обеспечению под залог, процедурам ликвидации, нарушениям контрактных обязательств и восстановлению кредитов.

Сюда же можно отнести неадекватные гражданские и коммерческие кодексы и законодательные положения об обеспечении под залог, неорганизованные или неполные регистры недвижимости, малоэффективную систему гражданских судов, перегруженную различными делами, и ограниченный набор внесудебных средств урегулирования споров; неадекватные структуры менеджмента, владения, и управления; фрагментарные или неадекватные схемы страхования вкладов, при которых гарантом выступает лишь один или несколько избранных банков; неадекватные принципы выдачи банковских лицензий, классификации займов, приращения процентов, оценки рисков и кредитных потерь, оценки адекватности капитала и минимального капитала; концентрация кредитов, низкоэффективная работа с иностранной валютой, малообоснованные процедуры регистрации и отказа от обязательств.

Юридические реформы направлены на решение некоторых (но далеко не всех) проблем.

Новые, и - там где возможно - скорректированные банковские законодательства привели к созданию двухъярусных банковских систем в странах, для которых ранее была естественной моно банковская система. Эти законодательства расчистили путь для частных и зарубежных инвестиций в банковский сектор и одновременно заложили генеральные направления для разумного менеджмента. Например, в некоторых странах, где развиваются инвестиционные фонды приватизации и рынки ценных бумаг, дополнительные законы или поправки могут оказать существенную помощь для гарантий по банковским депозитам в зависимости от колебаний на рынках ценных бумаг и снизить уровень риска для клиента. Этого можно добиться и в том случае, если в обозримом будущем банки смогут действовать в качестве активных агентов на рынках страхования, недвижимости, торгово-промышленного капитала и ряда других рынков, в которых потенциально заложены значительный риск, соразмерное распределение ресурсов и специализированная экспертиза менеджмента.

Наряду с другими аспектами, связанными с банковским сектором, полученными в наследство от социализма, странам с переходной экономикой приходится сталкиваться с проблемой "оптимальных" рамок банковских секторов, принимая во внимание диспропорции, восходящие к недалекому прошлому, низкую нынешнюю эффективность финансовых институтов и необходимые требования по лицензированию и критериям капитала.

Диспропорции, как правило, соотносятся с излишней "специализацией" банков по секторам (сельское хозяйство, жилищное строительство, промышленное производство), функциями (сбережения), территорией (привязка к региону), а также ограниченными возможностями по диверсификации портфелей.

В странах с переходной экономикой отсутствует инфраструктура, которая могла бы служить базой для операций по факторингу, аренде, страхованию, недвижимости, взаимным фондам и затратам капитала на различные проекты, созданию брокерской системы, агентств по управлению кредитами и многих других небанковских институтов.

Система страхования депозитов пока не имеет четких рамок по потолку депозитов и механизмов определения затрат для покрытия расходов по обслуживанию депозитов.

Данный фактор нарушает развитие конкурентоспособных рынков; обеспечение защиты депозитов на уровне стандартных государственных гарантий становится недостижимым.

Законы о налогообложении часто отпугивают банки от разумной практики по кредитным потерям. Банкам нужно разрешить изыскивать средства для покрытия убытков по кредитам до выплаты налогов на прибыль, что заставит их предоставлять более точные отчеты по прибыли, состоянию капитала и резервов.

Контролирование официального курса инфляции, процентных ставок и стоимости всех вводимых ресурсов, включая стоимость самих денег, снижали потенциал финансовых ресурсов, не давая структурам управления предприятиями накапливать необходимый капитал, развивать у сотрудников профессиональные навыки по долгосрочному инвестиционному планированию, а также затрудняли управление рабочим капиталом во время осуществления тех или иных текущих операций.

Недостаточные возможности различных институтов, неквалифицированный персонал и неадекватные юридические и регулирующие системы способны серьезно подорвать положительные перемены, имевшие место на ранних стадиях pекапитализации банковской системы России, несмотря на преимущества в виде масштабной приватизации банков.

Достоинства и недостатки банковской рекапитализации

Достоинства

Уменьшается риск пролонгации кредитов и капитализации процентов, а также снижаются стимулы банков к принятию на себя чрезмерного риска.

Рекапитализация должна побудить банки приступить к осуществлению планов реструктуризации предприятий, финансирование которых они хотят продолжить, а также попридержать кредитование предприятий, которые они считают неплатежеспособными. При этом необходимо, чтобы банки были ориентированы на рынок и брали на вооружение критерии коммерческой выгоды и производительности, что наилучшим образом достигается посредством приватизации.

Недостатки

В большинстве случаев рекапитализация проводится через выпуск правительственных облигаций и, тем самым, повышается степень государственного контроля над банками. Рекапитализация снижает стимулы банков к ориентации на широкий рынок в деле распределения кредитов и общих операций, увеличивает вероятность постоянных финансовых расходов.

Похожие работы

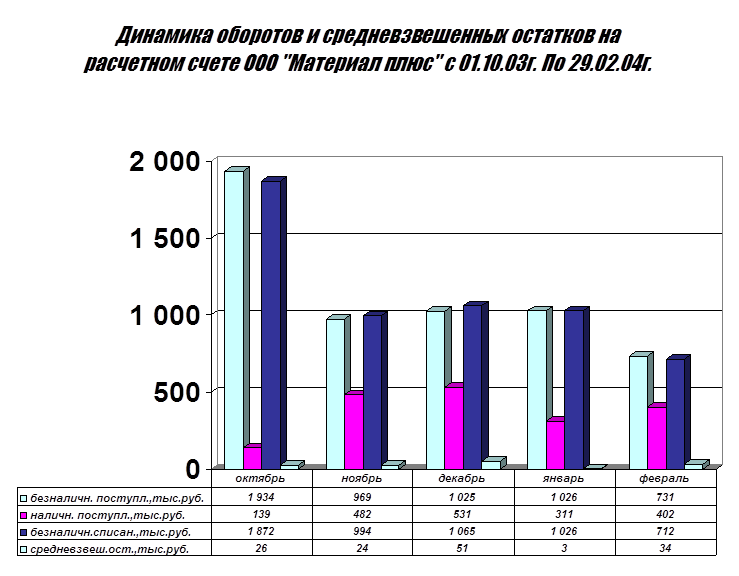

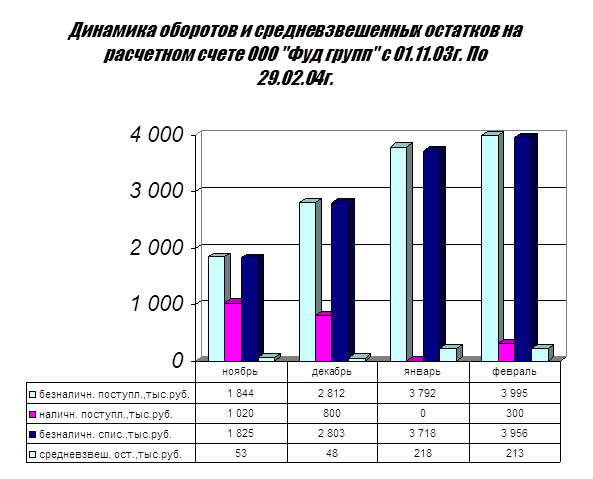

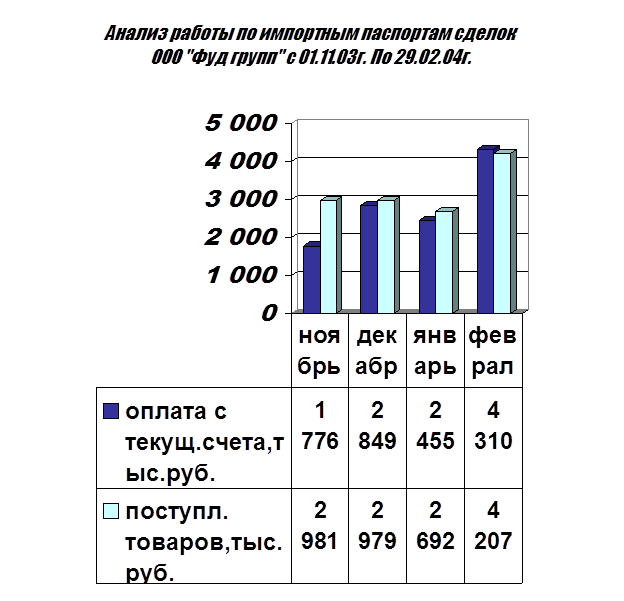

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

... кредита, кредитный инспектор составляет аналитическую записку по данным анализа, которая передается на рассмотрение Кредитного комитета. Задачи Кредитного комитета определены п. 2.2. Глава 3. Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка 3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА» Основной целью деятельности ОАО « ...

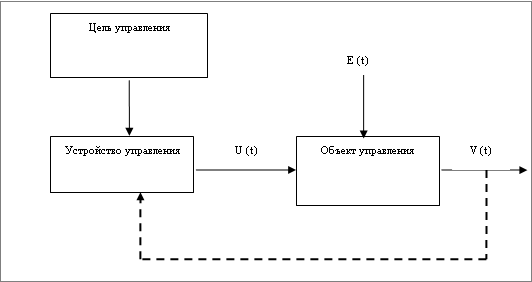

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

0 комментариев