Навигация

1.2.3 Методы расчётов риска

Критерии (показатели) степени риска и методы их расчета. Вложению капитала всегда сопутствуют выбор вариантов и оценка степени риска. Для этого необходимо количественно определить величину финансового риска при альтернативных вариантах и сравнить ее.

Финансовый риск, как и любой другой, определяется математически выраженной вероятностью наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия (операции) и вероятность самих последствий. Применительно к экономическим задачам методы теории вероятностей сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. При этом исходной стадией оценки должно стать построение кривой (таблицы) вероятностей получения определенного уровня прибыли (убытка). Но применительно к деятельности коммерческих банков это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для вывода о приемлемости риска.

Вероятность наступления потерь может быть определена двумя. 1)Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие, а 2)субъективный - на предположениях (личном опыте и суждениях оценивающего, мнении экспертов и финансовых консультантов и т.п.) При субъективном определении значения вероятности для одного и того же события приобретают разные величины и таким образом делается разный выбор.

Глава II. Анализ управление рисками

2.1 Организация и органы управления рисками

2.1.1 Органы управления рисками

Крупные банки обычно имеют два комитета по управлению рисками: комитет по кредитному риску и комитет по управлению активами и пассивами банка.

Ответственность за реализацию политики, разрабатываемой комитетом по кредитному риску, несет кредитный отдел. Операционный отдел, отделы ценных бумаг, международных кредитов и расчетов, анализа банковской деятельности, маркетинговый несут ответственность за реализацию политики, разрабатываемой комитетом по управлению рисками, связанными с активами и пассивами.

В состав первого комитета обычно входят: руководитель банка ( председатель комитета), руководители кредитного и операционного отделов бухгалтерии, главный экономист или руководитель научно- исследовательского отдела, руководитель подразделения по анализу кредитных рисков, два или более других руководителей банка высшего уровня.

Функциями данного комитета являются:

- разработка и мониторинг состояния политики кредитов;

- разработка политики рейтинга кредитов;

- разработка критериев для получения новых кредитов;

- делегирование полномочий по выдаче кредитов;

- установление ограничений на ссуды;

- регулярная оценка риска всего портфеля кредитов, в т.ч. риска убытков по ссудам, перегруженности одного сектора, ликвидности портфеля;

- разработка политики списания невозвращенных ссуд;

- разработка политики отслеживания всех ссуд;

- разработка политики возврата ненадежных ссуд;

- разработка политики замораживания кредитов;

- разработка стандартов кредитной документации;

- пересмотр согласия на выдачу кредита;

-пересмотр согласия на выдачу кредита;

- пересмотр политики определения стоимости кредитов;

- пересмотр внутрибанковских инструкций в соответствии с юридическими нормами;

- разработка политики расширения и сужения кредитов, повышения их качества, в том числе обеспечения большей надежности, улучшения практики страхования, предоставления аккредитивов и гарантий, определения величины процентной маржи;

- разработка критериев оценки работы ссудной администрации.

В состав второго комитета включаются:

руководитель банка (председатель комитета), руководители операционного и кредитного отделов, главный экономист или руководитель научно- исследовательского отдела, руководители службы финансового контроля и бухгалтерии, еще несколько руководителей высшего уровня.

Функциями данного комитета могут быть:

- разработка ограничений по финансовым рискам;

- разработка процентной политики;

- разработка ограничений по валютным рискам;

- разработка ограничений и политики по рискам забалансовых операций;

- разработка политики рисков, связанных с ценными бумагами;

- определение основных источников финансирования банка;

- определение основных источников финансирования банка;

- управление рисками структуры капитала банка;

- контроль за соблюдением банком законодательства в отношении рисков;

- разработка критериев оценки эффективности работы по управлению активами и пассивами банка и др.

Названные комитеты должны:

- создавать внутрибанковские инструкции по управлению рисками;

- определять цели политики управления рисками и доводить их до сведения коллектива банка;

- при необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

- разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования.

Похожие работы

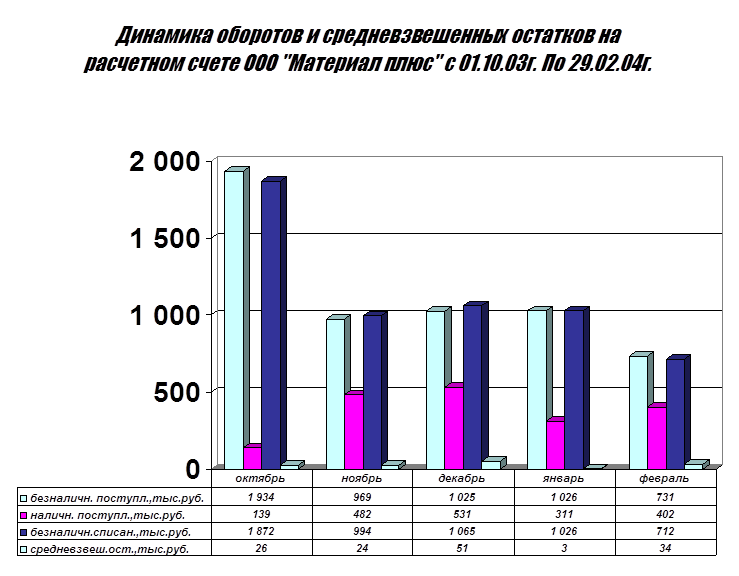

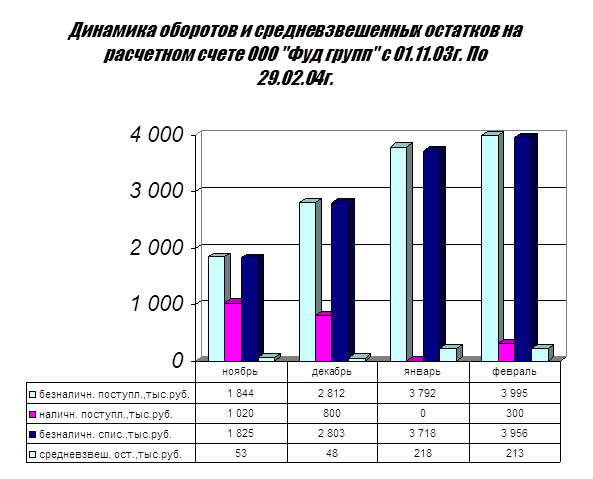

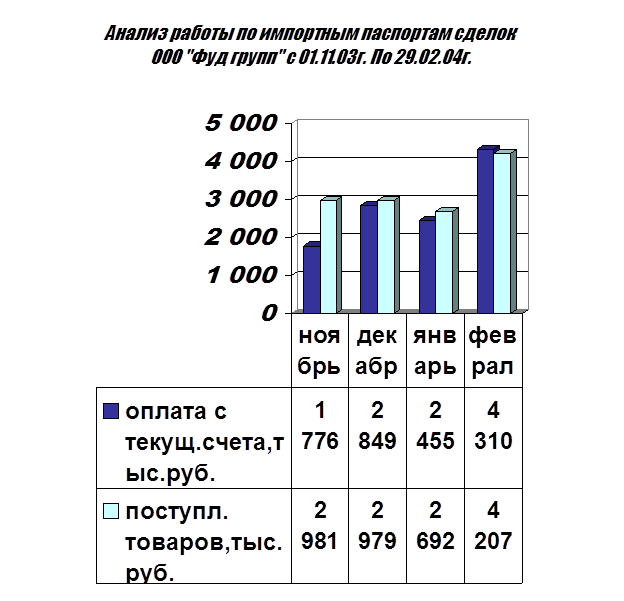

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

... кредита, кредитный инспектор составляет аналитическую записку по данным анализа, которая передается на рассмотрение Кредитного комитета. Задачи Кредитного комитета определены п. 2.2. Глава 3. Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка 3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА» Основной целью деятельности ОАО « ...

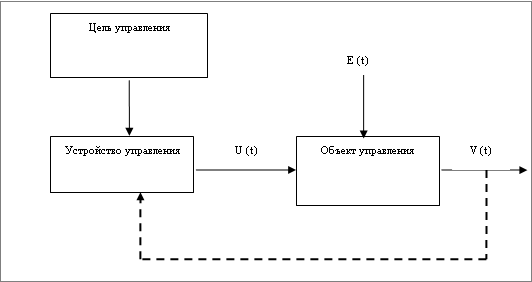

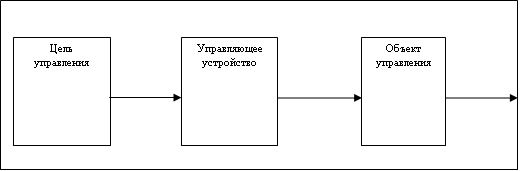

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

0 комментариев