Особенности масложировой промышленности и их влияние на организацию учета затрат и калькуляцию себестоимости продукции

Затраты на производство масложировой продукции

Объекты учета затрат и калькуляция себестоимости

Процесс калькулирования нерафинированного масла

Учет затрат накладных расходов

Свод затрат на производство в ОАО ИИ

Методы и способы калькуляции себестоимости продукции

Вся продукция является однотипной и проходит одинаковые производственные операции;

Пути улучшения калькуляции себестоимости на ОАО ИИ «Гулистан Экстракт Ёг» с учетом международных стандартов

Навигация

Процесс калькулирования нерафинированного масла

Формирование себестоимости продукции масложировой промышленности

140009

знаков

19

таблиц

2

изображения

1. Процесс калькулирования нерафинированного масла

2. Процесс калькулирования рафинированного масла, где все затраты первого процесса переходят на второй процесс, и готовая продукция первого процесса является основным производственным сырьем для второго.

Калькуляция таких видов продукции как чистящих средств, мыла и макарон не требует попроцессного производства и поэтому используется калькуляция затрат с полным распределением издержек.

Уникальность калькуляции масложировой продукции на предприятии, а именно калькуляция хлопкового масла заключается в образовании побочного продукта (шрота, шелухи – на первом процессе, соапстока – на втором), поступления от реализации которых занижают себестоимость готовой продукции. Благодаря наличию побочного легко реализуемого продукта, себестоимость основной продукции значительно занижается

Более подробно, калькуляция себестоимости масложировой продукции предприятия ОАО ИИ «Гулистан Экстракт Ёг» рассмотрена во второй и третьей главах данной выпускной квалификационной работы, а пути ее совершенствования – в третьей главе.

Глава II. Учет затрат на производство в ОАО ИИ

«Гулистан Экстракт Ёг»

2.1. Учет затрат основных расходов

Учет затрат основных расходов, согласно международной системе управленческого учета, состоит из учета двух крупных элементов затрат. Это такие элементы как учет основных материалов и учет прямо относимых трудозатрат.

1. Основные материалы (основные затраты) – затраты на материалы, входящие в состав производственной продукции. Их можно отнести на конкретную продукцию. Например, при калькуляции рафинированного хлопкового масла такими затратами могут быть семена хлопчатника. К основным материалам обычно не относят незначительные расходы (клей, бумага и т.д.), так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными, или косвенными и относятся к косвенным производственным расходам.

2. Прямо относимые трудозатраты – это заработная плата всех рабочих, если она может быть отнесена на конкретный вид продукции, например заработная плата оператора или сборщика. Косвенная заработная – это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию, например заработная плата дворника или охранника.

Каким образом происходит учет основных расходов?

При ответе на данный вопрос необходимо еще раз напомнить что основные затраты являются прямыми и относятся на конкретный вид продукции. То есть не возникает проблемы распределения затрат на виды продукции и явно выражается принадлежность затрат к каждому виду продукции.

Учет основного сырья. Рассмотрим затраты основных ресурсов на производство продукции на ОАО «Гулистан Экстракт Ёг». Так как основной деятельностью предприятия является производство различных масел, то и основным сырьем для этого производства являются соответствующие семена. Например, при производстве хлопкового масла – основным сырьем являются семена хлопчатника различного сорта, при производстве соевого масла – семена сои, при производстве сафлорового масла – семена сафлора, семена подсолнечника при производстве подсолнечного масла. Расходы на семена соответствующих культур являются самыми существенными затратами при производстве масел.

Семена хлопчатника поставляются местными фермерскими хозяйствами, а также закупаются из соседних областей. Транспортировка семян осуществляется машинным или вагонным способом.

Рассмотрим процесс производство масла хлопкового. При производстве данного масла используются несколько сортов семян хлопчатника, цены на которые устанавливаются государством и варьируются в зависимости от сорта.

В таблице 2.1 предложены государственные расценки на основное сырье (семена хлопчатника), учитываемого при производстве хлопкового масла[8].

Таблица 2.1

Стоимость и удельный вес семян, используемых при

производстве хлопкового масла

| Сорт семян хлопчатника | Стоимость, за 1 кг | Приблизительной удельный вес семян в общей сумме |

| 1 сорт | 30,175 | 50% |

| 2 сорт | 21,192 | 30% |

| 3 сорт | 18,883 | 15% |

| 4 сорт | 13,542 | 4% |

| Низший сорт | 10,834 | 1% |

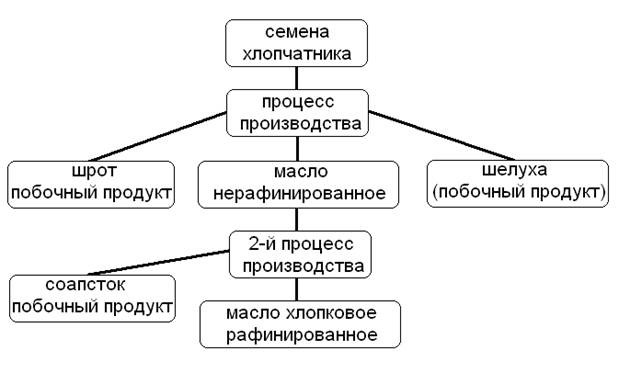

Обычно в 1 производственном процессе участвуют семена хлопчатника в суммарной массе 10 000 тонн, где семена первого сорта составляют 5 000 тонн (или 50%). Выход основной продукции (масла нерафинированного) составляет 1680 тонн, или 16,8 % от первоначальной суммарной массы семян хлопчатника. Также имеются побочные продукты, такие как шрот 4110 тонн (41%) и шелуха 3 600 тонн (36%).

Как видно из рис. 2.1 основным сырьем для первого процесса являются семена хлопчатника, для второго – продукция первого процесса, т.е. масло нерафинированное. Также из рисунка видно, что на обоих процессах существуют отходы: шрот и шелуха - на первом и соапсток – на втором.

Рис. 2.1 Процесс движения основных затрат в виде основного сырья при производстве хлопкового масла.

Затраты основного сырья при производстве других видов продукции на предприятии ОАО ИИ «Гулистан Экстракт Ёг» предложены в таблице 2.2.

Таблица 2.2

Затраты основного сырья при производстве других видов продукции на предприятии ОАО «Гулистан Экстракт Ёг»

| Вид производства | Вид основного сырья |

| Масло подсолнечное | Семена полсолнечника |

| Масло соевое | Семена сои |

| Масло сафлоровое | Семена сафлора |

| СТМ - 10 | Соапсток Сода каустическая Соль техническая |

| Блестоль | Препарат МП (мрамор, пыль) Ароматизированное моющ.ср-во Баночка с крышкой |

| Мыло хозяйственное 60% | Саломас ДЖК Моющее средство Сода каустическая Сода кальциевая |

Помимо затрат на основное сырье в состав основных затрат входят также затраты на основные материалы, затраты на обработку, а также затраты на комплектацию.

Учет затрат на обработку. В отличие от основного сырья затраты на обработку составляют меньшую часть в общей себестоимости продукции, но являются важными, поскольку служат превращению сырья в готовую продукцию. Затраты на комплектацию, такие как фасование, этикетка, баночки и крышки, используются в процессе, при которых готовая продукция доводится до определенного эстетического состояния (масло подсолнечное расфасованное в ПЭТ или в бутылки).

В затраты на обработку обычно входят различные химикаты, фильтроматериалы и химические препараты.

При калькуляции масла хлопкового на первом этапе в затраты на обработку входят такие элементы как: экстробензин и фильтроткань; на втором – сода каустическая, фильтроткань, фильтрокартон, активированный уголь, лимонная кислота, отбельная глина. Все перечисленные элементы затрат образуют стоимость обработки, и участвуют в производстве почти всей основной продукции предприятия.

Учет прямых трудозатрат. Трудозатраты являются весьма существенным элементом при калькулировании себестоимости продукции. Под трудозатратами понимается совокупность заработных плат всех производственных рабочих. Обычно трудозатраты аккумулируются по таким центрам затрат как цеха (напомним, что некоторые производственные процессы требуют прохождения продукции по нескольким цехам), а затем относятся на производственный процесс.

Классификация трудовых затрат различна на предприятиях, но обычно выделяются следующие группы: основная заработная плата производственных рабочих, оплата труда, входящая в состав общецеховых расходов (например, зарплата производственных менеджеров, дворников, охраны, лифтеров; за исправление брака; сверхурочная доплата, за время простоя; сопутствующие выплаты).

Учет затрат на оплату труда организуется в зависимости от типа производства, системы организации и оплаты труда.

Принципиальные вопросы организации учета оплаты труда регламентированы Трудовым кодексом Республики Узбекистан, локальными нормативными актами и коллективными договорами.

Учет затрат на оплату труда производственных рабочих осуществляется в разрезе цехов и объектов калькулирования.

Первичные документы по расходам на оплату труда обеспечивают возможность правильного отнесения заработной платы на отдельные виды калькулируемой продукции.

В документах на оплату сверхурочных работ, простоев, на доплаты за отклонения от нормальных условий работы и на удержания за брак и порчу материалов и продукции отмечаются причины этих доплат и удержаний с указанием, по чьему распоряжению производятся эти доплаты или удержания.

Суммы отпускных выплат могут резервироваться либо начисляться в порядке, установленном для начисления оплаты труда в соответствии с выбранной учетной политикой организации.

Другие виды оплаты труда рабочих и служащих, предусмотренные действующими законодательными актами, относятся на себестоимость продукции в размере фактических расходов.

В случае, если рабочие, числящиеся в списочном составе одного цеха, временно выполняли работу в другом цехе, то затраты и оплата труда этих рабочих за отработанное ими время относятся на затраты того цеха, для которого эти работы выполнялись.

В организации обеспечен контроль правильности применения тарифных ставок, окладов, сдельных расценок, систем премирования, правильности подсчета сумм фонда оплаты труда, выполнения цехами установленных заданий по производительности труда, средней заработной платы, численности работающих, фонду оплаты труда.

Для правильного определения размеров выработки, ликвидации случаев обсчета, приписок и скрытия брака на предприятии ведется систематический внутренний учет и контроль выпуска продукции, контроль соответствия количества сырья и полуфабрикатов, израсходованных в производстве, количеству выработанной готовой продукции.

Детальная классификация затрат нужна в первую очередь для выявления причин их возникновения. Сверхурочная доплата состоит из оплаты прямого и косвенного труда работников производственных подразделений сверх установленных тарифов. Сверхурочная доплата обычно включается в общецеховые расходы.

Обычно сверхурочную доплату не включают в состав прямых расходов, так как она во многом зависит от составления календарного плана работ.

На предприятии ОАО «Гулистан Экстракт Ёг» общая сумма всех производственных трудозатрат за 2004 год составляет 431 412318 сум[9]. Трудозатраты на производственный процесс накапливаются из трудозатрат цехов, входящих в данный производственный процесс.

Учет прямых дополнительных затрат. Некоторая продукция предприятия требует прохождения дополнительных цехов, например цеха расфасовки в ПЭТ или в бутылки. В таком случае возникают прямые дополнительные затраты, которые добавляются в себестоимость продукции. Масло растительное вырабатывается и реализуется как в разлив, так и в фасованном виде.

В 2000 году на предприятии была закуплена и смонтирована линия расфасовки растительного масла в ПЭТ емкостью 1 литр. Производительность линии 3050 б/час по разливу масла.

При фасовке растительного масла возникают дополнительные затраты (см. табл. 2.3), такие как: ПЭТ приформы, крышки пластмассовые, клей, этикетки, пленка полиэтиленовая и др.

Таблица 2.3

Дополнительные затраты, возникающие при производстве хлопкового масла

| Дополнительная линия производства | Прямые дополнительные затраты |

| Масло фасованное в бутылки «Узбекистан» | Этикетка Клей Кронепробка Бутылка 0,5 литров Трудозатраты |

| Масло фасованное в ПЭТ | ПЭТ приформа Крышки пластмассовые Клей Этикетки Пленка полиэтиленовая Трудозатраты |

Таким образом, необходимо отметить, что основные расходы образуются путем сложения таких элементов затрат как затраты на основное сырье плюс затраты на обработку + прямые трудозатраты + дополнительные затраты.

Похожие работы

... и с/с понимают совокупность приемов, используемых для обобщения затрат и определение с/с конкретных видов продукции. Наиболее распространенные методы учета и калькулирования себестоимости продукции, применяемые в различных отраслях промышленности, следуюищие: простой (или однопередеьный), пофазный, попередельный, поза-казный, нормативный. Простой, или однопередельный, метод применяется в отраслях ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... увеличения затрат на оплату в связи с включением в издержки производства начислений, базой которых является ФОТ. Расчет экономической эффективности трудовой деятельности на промышленном предприятии ОАО «Казанский жировой комбинат представлен» в таблице 13. Таблица 13 - Расчет экономической эффективности использования ресурсов рабочей силы показатель уровень показателя 2006 2007 2008 ...

... структура и современный уровень развития пищевой промышленности. По состоянию производственно-технической базы, структурой, технико-экономическими показателями и развитием инфраструктуры пищевая промышленность Украины значительно отстает от экономически развитых стран, в особенности относительно комплексной переработки сырья, механизации и автоматизации производственных процессов, а также ...

0 комментариев