Навигация

Калькулирование себестоимости в деревообрабатывающей промышленности

71980

знаков

0

таблиц

0

изображений

План:

Классификация производственных затрат. 2

Учёт материальных затрат. 7

Учёт затрат на оплату труда. 7

Общие принципы организации учета и калькулирования себестоимости продукции. 8

Методы учета затрат себестоимости продукции и калькулирование. 10

Особенности учета деревообработки. 13

Объекты учета затрат и метод учета затрат. 18

Калькулирование себестоимости пиолизделий. 19

Классификация производственных затрат.

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Затраты на производство группирую по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

По месту возникновения затраты группирую по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции. По видам продукции затраты группирую для исчисления их стоимости.

По видам расходов затраты группируют по элементам затрат и статьям калькуляции. Затраты предприятия на производство продукции складываются из следующих элементов:

• материальные затраты / за вычетом стоимости возвратных отходов/;

• затраты на оплату труда;

• отчисление на социальные нужды;

• амортизация основных фондов;

• прочие затраты / почтово-телеграфные, телефонные, командировочные и др./.

Конкретный перечень затрат по каждому указанному элементу приведен в Положении о составе затрат и Изменениях и дополнениях к Положению. Эта группировка является единой и обязательной для всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и исчисления на соцнужды отражают только применительно к персоналу основной деятельности.

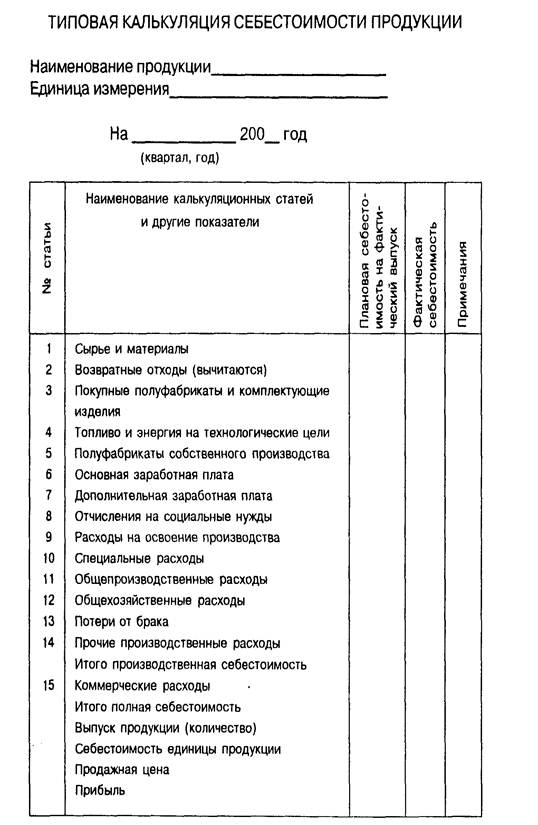

Для исчисления себестоимости отдельных видов продукции затраты организации группируют и учитывают по статьям калькуляции. В Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

«Сырье и материалы»;

«Возвратные отходы»; (вычитаются)

«Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

«Топливо и энергия на технологические цели»;

«Заработная плата производственных рабочих»;

«Отчисления на соцнужды»;

«Расходы на освоение и подготовку производства»;

«Общепроизводственные расходы»;

«Общехозяйственные расходы»;

«Потери от брака»;

«Прочие производственные расходы»;

«Коммерческие расходы».

Итог: первых одиннадцать статей образуют производственную стоимость продукции, а итог всех двенадцати статей - полную себестоимость продукции.

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. Затраты на производство классифицируют по ряду других признаков.

Вид классификации

Подразделение затрат

По экономической роли в процессе производства

По составу (однородности)

По способу включения в себестоимость продукции

По отношению к объему производства

По периодичности возникновения

Основные и накладные

Одноэлементные и комплексные Прямые и косвенные

Переменные постоянные

По участию в процессе производства

По эффективности

Текущие и единовременные Производственные и коммерческие

Производственные и непроизводственные

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементным называются затраты, состоящие из одно элемента, - заработная плата, амортизация и др. Комплексными называются затраты, состоящие из нескольких элементов, например цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие элементные расходы.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): производственные, общехозяйственные, внепроизводственные расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции, например в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

К переменным относят расходы, размер которых изменяется пропорционально изменению объема производства продукции, - сырье и основные материалы, заработная плата производственных рабочих и др.

Размер условно-постоянных расходов почти не зависит от изменения объема производства продукции; к ним относятся общепроизводственные и общехозяйственные расходы и некоторые др.

В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы, имеющие частую периодичность, например расход сырья и материалов, к единовременным (однократным) - расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

производственным относят все расходы, связанные с изготовлением продукции и образующие ее производственную себестоимость.

Внепроизводственные расходы связаны с реализацией продукции покупателем. Производственные и Внепроизводственные расходы образуют полную себестоимость товарной продукции.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.). Производительные расходы планируются, поэтому они называются планируемыми. Непроизводительные, как правило, на планируются, поэтому их считают не планируемыми.

Состав затрат, включаемых в себестоимость продукции.

Состав затрат, включаемых в себестоимость продукции, определен Положением о составе затрат (5), изменениями и дополнениями, внесенными в это Положение.

В соответствии с указанными нормативными документами себестоимость продукции (работ, услуг) включаются следующие виды затрат:

а) Непосредственно связанные с производством продукции, расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождения и гарантийному надзору продукции и устранению недостатков, выявленных в процессе её эксплуатации;

б) Связанные с использование природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую организациями из водохозяйственных систем ( в сумме фактических расходов);

в) На подготовку и освоение производства;

г) Не капитального характера, связанные с совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением её надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

д) Связанные с изобретательством и рационализаторством;

е) на обслуживание производственного процесса;

ж) По обеспечению нормальных условий труда и техники безопасности;

з) Текущие, связанные содержание и эксплуатацией фондов природоохранного назначения;

и) Связанные с подготовкой и переподготовкой кадров;

8

к) Связанные с управлением производством;

л) Предусмотренные законодательством связанные с набором рабочей силы;

м) По транспортировке работников к месту работы и обратно, не обслуживаемых пассажирским транспортом общего пользования; Дополнительные затраты, связанные с привлечением на договорной основе с органами местного самоуправления средств организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

н) Дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения организации или пункта сбора до места работы и обратно, и от места проживания в вахтовом поселке до места работы и обратно, а также не компенсируемые затраты на эксплуатацию и содержание вахтового поселка;

о) Выплаты, предусмотренные законодательством РФ о труде, за не проработанное на производстве (неявочное) время;

п) Отчисления (страховые взносы) в ПФ, ФСС, ФОМС, ФЗИ от расходов на оплату труда работников занятых в производстве продукции (работ, услуг);

р) На создание страховых фондов (резервов) в пределах норм установленных законодательством РФ для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц. К затратам по созданию страховых фондов, которые включаются в себестоимость, относят: страхование средств транспорта (водного, воздушного, наземного); имущества; гражданской ответственности организаций -источников повышенной опасности; профессиональной ответственности; от несчастных случаев и болезней и добровольное медицинское страхование. Следует отметить что данный подпункт введен в действие с 1.01.96 г.

с) На оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением ОС, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным тварно - материальным ценностям (выполненным работам, оказанным услугам), процентов по полученным заёмным средствам, включая кредиты банков и других организаций, используемым субъектами для осуществления операций финансового лизинга)

9

т) На оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия;

у) Связанные со сбытом продукции;

ф) Связанные с содержанием помещений, предоставляемых бесплатно организациям общепита (как состоящим, так и не состоящим на балансе организаций), которые обслуживают трудовые коллективы (включая амортизационные отчисления, затраты на проведение всех видов ремонта помещений, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовление пищи);

х) Амортизационные отчисления на полное восстановление ОПФ по нормам, утвержденным в установленном порядке;

ц) Амортизация НМД, используемых в процессе осуществления уставной деятельности;

ч) Плата за аренду отдельных объектов ОПФ (или их отдельных частей), а также лизинговые платежи по операциям финансового лизинга;

ш) Начисления на заработную плату и гонорар творческих работников, перечисляемые творческим союзом в их фонды в соответствии с установленным законодательством РФ порядке;

щ) Платежи (страховые взносы) по обязательным видам страхования и отчисления в страховые фонды (резервы), производимые в соответствии с установленным законодательством порядке;

э) Налоги, сборы, платежи и другие обязательные отчисления.

ю) Затраты на проведение сертификации продукции и услуг в области пожарной безопасности;

я) Другие виды затрат включаемые в себестоимость продукции.

Затраты на производство продукции включаются в себестоимость продукции того отчетного периода к которому они относятся независимо от времени оплаты предварительной или последующей (арендная плата, плата за абонентское обслуживание, за подписку на периодические издания нормативно технического характера и т.п.).

Перечисленные ранее затраты включаются в себестоимость продукции в сумме фактических расходов. Для целей налогообложения, в соответствии с изменениями и дополнениями, внесенными в Положение о составе затрат, многие из перечисленных расходов корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Для целей налогообложения затраты на командировки, представительские расходы, затраты на содержание служебного автотранспорта, компенсация за использование для служебных поездок личных легковых автомобилей принимаются в пределах, установленных законодательством. Расходы на рекламу включаются в себестоимость продукции в пределах норм, утвержденных в установленном порядке. Затраты по оплате процентов по просроченным кредитам налоговыми органами не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки ЦБ РФ, увеличенной на три пункта (по ссудам, полученным в рублях) или ставки ЛИБОР, увеличенной на три пункта (по ссудам полученным в иностранной валюте). Затраты по оплате процентов по просроченным бюджетным ссудам в себестоимость продукции также не включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах ставок, установленных законодательством

РФ.

Для целей налогообложения оплата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров включаются в себестоимость продукции в порядке, установленном законодательством. При этом расходы связанные с содержанием учебных заведений и оказанием им бесплатных услуг в себестоимость продукции не включаются.

Учёт расходов по элементам затрат.

Затраты, образующие себестоимость продукции, группируются по следующим элементам: материальные затраты ( за вычетом стоимости отходов), затраты на оплату труда, отчисления на соцнужды, амортизация основных фондов, прочие затраты.

Элементы « материальные затраты» отражают стоимость:

- покупных сырья и материалов, используемых на производственные и хознужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработки в данной организации;

- работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организаций, неотносящимися к основному виду деятельности;

- природного сырья - отчисления на воспроизводство минерально-производственной базы, рекультивацию земель, оплата работ по рекультивации земель, плата за древисину, отпускаемую на корню, за воду из водохозяйсвенных систем;

- топливо всех видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

- покупной энергии всех видов, расходуемой на технологические и другие производственные и хознужды;

- потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «материальные затраты», формируются исходя из цен их приобретения (баз учета НДС), наценок (надбавок), комиссионных вознаграждений, оплачиваемых снабженческим и внешнеэкономическим организациям, стоимостью услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями. Из затрат на матресурсы, включаемых в себестоимости продукции, исключается стоимость возвратных отходов.

Элементы «затраты на оплату труда» отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе, компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элементы «Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление ОПФ, исчисляемую исходя из их балансовой стоимости, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Элементы «Прочие затраты» отражают налоги, сборы, платежи ( в том числе и по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сборы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам, командировки, подъемные, оплату услуг связи, вычислительных центров, банков, амортизацию по НМД, отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат. Учет расходов по элементам затрат, осуществляется в журнале - ордере №10.

Учет затрат на производство продукции по статьям калькуляции.

Перечень статей затрат (калькуляции), их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции с учетом характера и структуры производства (независимо от формы собственности на предприятии).

Учёт материальных затрат.

Сырьё и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объёму, площади или счету и оформляют лимитно-заборными картами, требованиями, накладными. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей. Для контроля за использованием сырья и материалов в производстве используют три основные метода: документирование, методы партионного раскроя и инвентарный. Метод документирования основан на документальном оформлении отдельными документами всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий. Этот метод используется на всех промышленны предприятиях. Сущность метода партионного раскроя заключается в том, что на каждую партию материлаов, отпускаемых на производство, выписывается раскройный лист (учетная карта). Он применяется широко в машиностроительной, швейной, мебельной отрасли промышленности и ряде других (в мясной, молочной и пищевой при производстве консервных банок). При инвентарном методе по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков израсходованного сырья и материалов. Его применяют в мясной, молочной, пищевой промышленности, а также в металлургии, эл/энергетике, химической промышленности.

По статье «Покупные изделия, полуфабрикаты» и услуги производственного характера сторонних предприятий отражают затраты на покупные изделия и полуфабрикаты для производства готовой продукции. В них включаются затраты на оплату услуг, выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов). По статье «Топливо и энергия на технологические цели» отражают стоимость израсходованного топлива, горячей и холодной воды, пара, сжатого воздуха, холода, непосредственно расходуемого в процессе производства продукции. Расход покупной эл/энергии на технологические цели оформляют следующей записью: Д20К60

Учёт затрат на оплату труда.По статье «3/п производственных рабочих» планирую и учитывают основную и дополнительную заработную плату инженерно-технических работников, связанных с выработкой продукции. В состав основной з/п включают: оплату операций и работ по сдельным нормам и расценкам, а также повременную оплату труда, доплаты по сдельно- и повременно - премиальным системам оплаты труда и др. Основная з/п, которую невозможно прямым путем отнести на себестоимость отдельных изделий, распределяют косвенно - пропорционально сметной ставке этих расходов на еденицу продукции. Дополнительную з/п и отчисления на соцнужды с з/п распределяют между видами продукции пропорционально основной з/п производственных рабочих.

Учёт расходов будущих периодов и резервов предстоящих расходов и платежей.

Это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства, а также относят взносы арендной платы за последующие периоды, расходы по ремонту основных средств в сезонных отраслях промышленности, расходы, относимые частично на будущие периоды и др. Учет расходов будущих периодов осуществляют по дебету активного счета 31 с кредита соответствующих материальных, расчетных и др. счетов (10, 13, 70, 69, 76 и др.). Ежемесячно или в другие сроки учтеные на дебете счета 31 расходы списывают в дебет счетов 20, 23, 25, 26, 44 ,88.

«Учет расходов по обслуживанию производства и управлению», «Учёт потерь от брака», «Учёт потерь от простоев и прочих производственных расходов», «Учёт и инвентаризация незавершенного производства», «Учёт полуфабрикатов собственного производства и их оценка»

Общие принципы организации учета и калькулирования себестоимости продукции.Учет производственных затрат и калькулирования себестоимости промышленной продукции строятся в зависимости от типа и характера производства, его организации и технологии, количества видов вырабатываемой продукции, структуры управления производством, состояния нормативного хозяйства, уровня автоматизации и механизации учетно-вычислительных работ.

Учет затрат на производство и порядок калькулирования себестоимости продукции будут сложнее на тех предприятиях, где сложнее технологический процесс изготовления продукции, где больше цехов, переделов и других структурных подразделений, где выпускается разнообразная по номенклатуре продукция.

В соответствии с «Основными положениями» все промышленные предприятия при планировании и учете затрат, образующих себестоимость продукции, должны группировать расходы следующим образом:

а) по местам их возникновения (производствам, цехам, участникам и другим подразделениям;

б) по видам или однородным группам изготовляемой продукции, выполняемых работ и услуг, заказам;

в) по видам расходов в двух разрезах (по элементам затрат и по статьям калькуляции).

Все эти группировки должны обеспечить достоверное отражение всех затрат на производство, необходимых для управления и кон-

14

троля, а также правильное определение как плановой, так и фактической себестоимости промышленной продукции. Показатель себестоимости продукции в настоящее время планируется и фактически рассчитывается в следующем аспекте:

а) производственная и полная себестоимость всей товарной и реализованной продукции;

б) производственная и полная себестоимость каждого вида продукции, работ и услуг (заказов). При выпуске предприятием одного вида продукции (угольная промышленность, энергетика и др.) себестоимость единицы этой продукции является показателем, характеризующим уровень и динамику затрат на ее производство;

в) для характеристики себестоимости разнородной продукции в планах и отчетах предприятий используется также показатель затрат на 1 рубль товарной продукции. Затраты на 1 рубль товарной продукции исчисляются путем деления полной себестоимости всей товарной продукции на ее объем, просчитанный в оптовых ценах предприятий (без налога с оборота).

Целью планирования с/с является экономически обоснованное определение величины всех затрат, необходимых в планируемом периоде для производства и сбыта каждого вида и всей промышленной продукции предприятий, отвечающей требованиям, предъявленным к ее качеству,

Целью учета с/с является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сбытом продукции, исчисление фактической с/с отдельных видов и всей продукции, а также систематический контроль за использованием материальных ресурсов и денежных средств и соблюдением предельного уровня (лимита) всех затрат на 1 рубль товарной продукции.

Экономически обоснованное планирование, учет и калькулирование с/с продукции должно опираться на систему технико-экономических норм нормативов материальных, трудовых и денежных затрат.

В зависимости от назначения и времени составления калькуляций себестоимости продукции в калькуляционной практике различают предварительные (плановые, сметные, нормативные) и отчетные калькуляции.

Плановая калькуляция составляется, как правило, на год, с разбивкой по кварталам и отражает предполагающую среднюю себестоимость единицы продукции на планируемый период. Рассчитываются плановые калькуляции исходя из среднепрогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда и других на производство и сбыт продукции в планируемом году (квартале). В плановых калькуляциях должно предусматриваться систематическое снижение затрат на единицу продукции за счет роста производительности труда, лучшего использования средств производства, внедрения передовых видов материалов, конструкций изделий, рационального использования отходов, сокращения транспортно-заготовительных расходов, совершенствования управления, сокращение административно-управленческих расходов.

Разновидностью плановой калькуляции является сметная калькуляция. Она составляется на изделия или заказы, впервые выполняемые по заданию заказчика в индивидуальном производстве, на которые отсутствуют типовые нормы расходов. Сметные калькуляции с/с и стоимости заказа (изделия) служат основой для установления договорных (оптовых) цен и расчетов по ним с заказчиками. Нормативная калькуляция составляется на основе технически обоснованных норм расхода сырья, материалов, з/п и других видов затрат, действующих в данное время. Эти нормы должны отражать современный уровень развития науки и техники, технологии и организации производства, степень кооперирования, качественные параметры изготовляемой продукции.

Организация надлежащего учета и контроля за с/с во многом зависит от уровня планирования и качества применяемых нормативов и смет затрат. На тех предприятиях, где применяются устарелые, технически не обоснованные нормы, вряд ли может быть обеспечено надлежащее качество учета производственных затрат и калькулирования отдельных видов продукции, работ и услуг.

Отчетная калькуляция отражающая фактическую с/с выпущенной продукции, составляется после изготовления продукции по данным текущего учета затрат по калькуляционным статьям расходов.

Она обеспечивает проверку выполнения плановых заданий по себестоимости отдельных изделий, а также выявление допущенных отклонений от плановых и текущих (действующих на определенную дату) нормативов затрат. Отчетные калькуляции должны служить отправной информацией в пятилетнем и годовом планировании с/с продукции, в системе ценообразования и определения экономической выгодности, рентабельности производства. По степени охвата затрат или месту их возникновения различают внутрихозяйственные (цеховые, бригадные и др.), производственные, полные и среднеотраслевые калькуляции с/с продукции. Точность исчисления (калькулирования) с/с продукции зависит от применения экономически обоснованной номенклатуры калькуляционных статей расходов, выбора объектов калькулирования и калькуляционных единиц, правильного распределения затрат между товарным выпуском незавершенным производством, выбора экономически обоснованных методов распределения косвенных расходов между отдельными изделиями и ряда других условий. В соответствии с установленной для данной отрасли промышленности номенклатурой статей и организуется учет производственных затрат в разрезе каждого объекта.

В зависимости от технологии и характера продукции объектами калькулирования могут быть:

- отдельные виды готовых изделий или их однородные группы;

полуфабрикаты собственного производства (продукты частичной готовности по стадиям производства);

отдельные заказы, виды работ и услуг в индивидуальном и мелкосерийном производстве.

В калькуляционной практике важно не только правильно определить объекты калькулирования, но и установить калькуляционные единицы измерения продукции (полуфабриката), на которые будет рассчитываться с/с по статьям затрат. Выбор калькуляционных единиц зависит от степени сложности продукции и от единицы измерения, принятой в стандартах или в технических условиях и в плане производства продукции в натуральном выражении. Она должна отражать количественную единицу продукции определенного качества; быть экономически однородной и обеспечивать сопоставимость калькуляций одинаковой продукции; по возможности соответствовать единицам ценообразования; соответствовать целям калькулирования и учитывать возможность использования для планирования и управления.

Калькуляционными единицами могут быть натуральные, условно-натуральные, приведенные, эксплуатационные и единицы времени.

Натуральные (штуки или десятки, центнеры, тонны, метры, кубометры и др.) получили наиболее широкое распространение, так как они совпадают с физическими единицами измерения продукции.

Однако, их не всегда можно применить, особенно при большой номенклатуре выпускаемой продукции.

В этих случаях применяют условно-натуральные или приведенные единицы. Условно-натуральные единицы - обезличенные швейные изделия, объединенные одним прейскурантным номером; 100 пар обуви определенного артикула; и др. Приведенные - это масса в пересчете на содержание полезного вещества; 1000 условных банок ; условный ящик стекла и т.п. Эксплуатационные единицы - единицы технико-экономических показателей (параметров) машин, приборов, аппаратов и др. Для этого с/с соответствующего вида продукции (плановая или фактическая) делится на его технико-экономические эксплуатационные показатели (мощность, производительность и т.п.). Расчет с/с калькуляционные единицы продукции производится на специальных бланках - калькуляционных листах.

В отчетных калькуляцмях фактические данные о затратах на единицу продукции приводятся в сопоставлении с планом и соответствующим периодом предыдущего года.

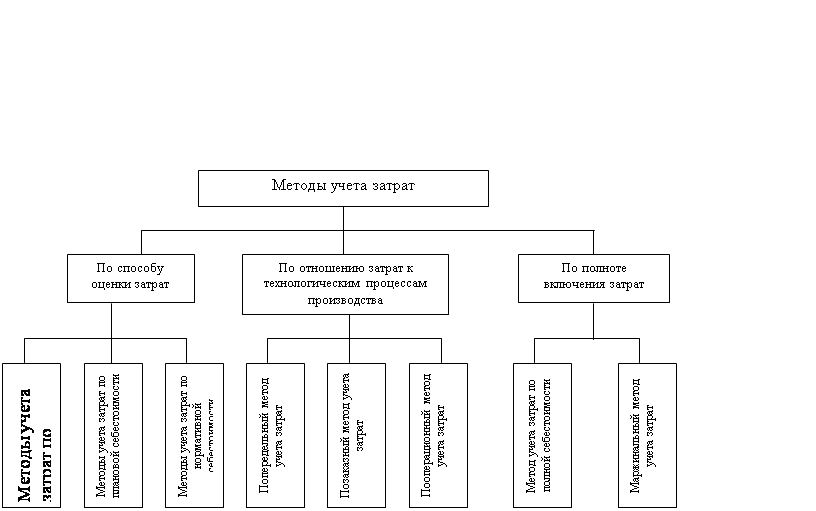

Методы учета затрат себестоимости продукции и калькулированиеСебестоимость продукции исчисляется на основе принятых в каждой отрасли промышленности методов учета затрат и калькулирования. Под методом учета калькулирования учета и с/с понимают совокупность приемов, используемых для обобщения затрат и определение с/с конкретных видов продукции. Наиболее распространенные методы учета и калькулирования себестоимости продукции, применяемые в различных отраслях промышленности, следуюищие: простой (или однопередеьный), пофазный, попередельный, поза-казный, нормативный.

Простой, или однопередельный, метод применяется в отраслях добывающей промышленности, на электростанцих, в хлопкотек-стильной промышленности и на других предприятиях, добывающих или вырабатывающих относительно простую однородную продукцию, не имеющую составных частей или полуфабрикатов, при отсутствии незавершенного производства (в массовых производствах). Сущность этого метода заключается в том, что все производственные затраты (большей частью прямые) учитываются на весь выпуск продукции по установленным статьям расходов из подразделения на какие - либо стадии обработки или переделы. Фактическая себестоимость единицы продукции определяется делением всех производственных затрат (в целом и по каждой статье) на количество добытой или выпущенной за соответствующий период готовой продукции. Следовательно, непременным условие применения простого метода является однородность и в то же время массовость добываемой или вырабатываемой продукции, возможность не подразделять большую часть затрат на прямые и косвенные и относить их, как правило, только на готовую продукцию. Затраты на производство на предприятиях, применяющих простой метод, могут подразделяется по участкам, процессам или другим центрам их возникновения с выделением затрат по нормам и отклонениям от норм. Это не меняет сущности простого обобщения затрат на весь выпуск и калькулирование себестоимости только готовой продукции (однородной).

Пофазный метод применяется на предприятиях добывающей и обрабатывающей промышленности - в торфяной, лесозаготовительной, кирпичной, шиферной, ряде предприятий химической, пищевой промышленности, - в которых добываемая продукция проходит несколько фаз (стадий) производства прежде чем превращается в готовый продукт, но промежуточная продукция частичной готовности (полуфабрикаты) отдельно не калькулируются. В таких типах производств обычно имеются на соответствующих фазах остатки незавершенного производства, которые надо выявлять, оценивать и принимать во внимание при калькулировании себестоимости готовой продукции. Сущность пофазного метода заключается в том, что большая часть основных фактических затрат учитывается по соответствующим стадиям производственного процесса в разрезе объектов калькулирования (видов или групп продукции) с последующим определением себестоимости только конечной готовой продукции путем суммирования учтенных затрат по фазам и общих расходов по всему предприятию в целом (с учетом переходящих остатков незавершенного производства). Примером такого метода калькулирования может служить кирпичное производство, которое обычно подразделяется на такие фазы, как добыча сырья, формовка и сушка сырца, обжиг кирпича. Учёт основных затрат на производство здесь строится по 3 этим стадиям, независимо от цеховой или общецеховой структуры управления предприятием. Другие общие расходы по обслуживанию производства и управлению учитывают в разрезе цехов или предприятия в целом.

Попередельный метод применяется в массовых производствах обрабатывающих отраслей промышленности, в которых готовая продукция получается путем постепенной переработки исходного сырья и материалов, проходящих ряд последовательных, технологических прерывных самостоятельных переделов с получением после каждого передела законченных полуфабрикатов, которые могут быть частично реализованы на сторону. Это обстоятельство требует обязательного системного калькулирования не только конечной готовой продукции, но и всех промежуточных полуфабрикатов собственной выработки.

Примером предприятия, где применяются попередельный метод являются предприятия черной, цветной металлургии, текстильной, мясной, масложировой, сахарной, меховой и других отраслей промышленности. Учет прямых производственных затрат при этом методе организуется в разрезе соответствующих переделов, а внутри их - по видам или однородным группам продукции; косвенных в целом по переделам, а внутри их - по видам продукции (полуфабрикатов). 1

Позаказный метод применяется в индивидуальных мелкосерийных производствах с механичсекими процессами обработки материалов, а также в роизводствах, где изготовляются опытные образцы продукции и выполняются ремонтные и экспериментальные работы (судостроение, тяжелое машиностроение, ремонтные цехи и заводы, индивидуальный пошив одежды, обуви и др.).

Оптимальной чертой этого метода является то, что все производственные затраты учитываются здесь в разрезе отдельных производственных заказов, открываемых на заранее определенное количество изделий (одно или нескольких изделий) в соответствии с заказами покупателей (заказчиков). Объектами калькулирования являются: а) либо одно законченное единичное изделие (работа) в индивидуальном производстве, б) либо мелкая партия (серия) однородных изделий в мелкосерийном производстве. Все прямые производственные затраты цехов при позаказном методе учитываются в разрезе отдельных заказов по утвержденной номенклатуре статей калькуляции, без подразделения на отдельные стадии обработки и независимо от сложности технологического процесса косвенные расходы цехов и предприятия в целом собираются на соответствующих собирательно - распределительных счетах и затем косвенным путем распределяются между отдельными заказами. Все затраты по незаконченным заказам отражаются в учете как незавершенное производство. Для создания возможности ежемесячного определения себестоимости в индивидуальном и мелкосерийных производствах с длителными технологическими циклами заказы могут открываться на отдельные узлы изделий, запланированные к выпуску в течение месяца.

Нормативный метод является наиболее совершенным и действенным методом учета затрат на производство и калькулирование с/с продукции. Он применяется на предприятиях с серийным, крупносерйным и массовым характером производства, в которых продукция создается путем механической обработки и сборки большого количества деталей, узлов, полуфабрикатов, параллельно изготовленных из различных видов исходных материалов (машиностроение и металлообработка, швейная, обувная, мебельная, инструментальная, электротехническая и другие отрасли промышленности). Основными преимуществами нормативного метода являются:

Строгое предварительное подетально - пооперационное нормирование всех основных затрат на производство и составление уточненных, подтвержденных соответствующими расчетами, смет расходов пообсслуживанию производства и управлению. Разработанные и утвержденные текущие (действующие) нормы затрат, обусловленные технологическими процессами и опирающиеся на передовой опыт, применяются во внимание при оценке и использовании сырья и материалов в производстве, оплате выполненных работ, оценке брака, остатков незавершенного производства и др.

Установленные текущие нормативы не являются величинами постоянными, они могут изменятся под влиянием внедрения новой техники, совершенствования технологических процессов и организации производства, роста производительности труда и других факторов. Вводить новые нормы рекомендуется с первого числа соответствующего месяца (квартала), чтобы по новым измененным нормам пересчитать лишь остатки незавершенного производства и выявить сумму от изменения норм и её влияние на себестоимость продукции текущего и последующих периодов.

Для осуществления нормативного учёта и калькулирования фактической себестоимости продукции на основе действующих на начало месяца норм основных затрат и смет расходов по обслуживанию производства и управлению составляется нормативные калькуляции себестоимости отдельных видов продукции, вырабатываемых на предприятии нормативные калькуляции могут составляться последовантельно на детали, узлы, сборочные соединения и изделия в целом. На детали, узлы разрабатываются только по статьям основных затрат, а на изделие в целом - по всем статьям основных и накладных расходов используется для начисления фактической себестоимости отдельных видов продукции путем алгебраического суммирования нормативных затрат с выявлением текущем учете отклонениями от норм и изменениями норм. На детали, узлы для оценки брака и незавершенного производства.

Нормативные калькуляции используются для контроля за снижением затрат путем сравнения нормативных калькуляций на разные даты, а также для контроля за выполнением плановых заданий по себестоимости.

Сочетания различных признаков объектов учета затрат и калькулирования с/с в условиях применения методов требует для калькуляционных работ использовать следующие приемы: 1) нормативный способ калькулирования; 2) способ суммирования затрат; 3) способ прямого расчета; 4) комбинированный способ; 5) способ исключения затрат на побочную продукцию; 6) способ пропорционального распределения затрат.

Под приемом калькулирования понимают распределение затрат, учтенных на определенном объекте, между разными объектами калькулирования.

Нормативный метод применим тогда, когда объектом учета затрат выступает группа однородных изделий, и учет организован по этому методу. Основанием для составления отчетной калькуляции единицы изделия служат данные о его нормативной себестоимости и индексы отклонений от норм, изменений норм, исчисленные в сводной ведомости как отношение общей сумм отклонений по группе однородных изделий к их нормативной с/с по каждой статье калькуляции.

Способ суммирования затрат является основным в добывающих отраслях, энергетике при учете затрат по процессам и производственным участкам, в машиностроении - при учете затрат по частям изделий или машинокомплектам и узлам. Способ исключения затрат на побочную продукцию нашел распространение в химической, нефтедобывающей, пищевой промышленности, черной и цветной металлургии и ряде других отраслей, где продукты подразделяются на основные, побочные и отходы. Однако с развитием комплексных производств с безотходной технологией неизбежно возникают сложности отнесения продукции к основной и побочной. Поэтому сфера применения этого приема сужается. Способ пропорционального распределения затрат наиболее приемлем в производстве сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле.

Способ прямого расчета предполагает данные всех затрат по изделиям в разрезе статей калькуляции на фактическое количество выпущенных изделий. Комбинированный способ представляет собой сочетания нескольких рассмотренных выше способов, если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости. Повышаются требования к оперативности и достоверности информации о формировании с/с отдельных изделий, поэтому выдвигается тезис об использовании в управлении плановых и нормативных калькуляций, ограничении диапазона калькулируемых продуктов. Поэтому повышаются требования к выбору методов учета затрат, вариантов организации сводного учета, методов и приемов калькулирования.

Особенности учета деревообработки.Структура производственного процесса оказывает существенное влияние на построение отраслевого учета, при помощи которого изучается эффективность принятой технологии в конкретных производствах: в деревообработке.

Под механической обработкой древесины понимают процессы, связанные с производством древесины полуфабрикатов (пиломатериалов, древесинных плит) и готовых изделий из них.

К основным пиломатериалам относятся доски, бруски и брусья изготовленные в результате раскроя бревен по тем или иным схемам (вразвал, с брусовкой и др.).

Численные значения коэффициентов зависят от качественной характеристики досок, брусков или брусьев по следующим главнейшим признакам: порода древесины, назначение, сортность, размеры, характер и степень обработки. Издержки на производство пиломатериалов обобщают в целом по лесопильной установке (заводу, цеху, участку), исчисляя среднюю с/с распиловки древесного сырья и выхода лесопродукции.

В производстве листовых древесных материалов наибольший удельный вес занимает фанера различных видов. Процесс изготовления фанеры состоит из двух основных переделов: лущильно-сушильного (выработка сухого шпона) и клеильно-обрезного (выпуск упакованной обрезной фанеры), лущильно-сушильный передел охватывает процессы гидротермической обработки отрезов древесины, раскроя чураков на форматные листы шпона, сушки и починки форматного шпона. В клеильно-обрезном переделе объединены операции по введению клеевой прослойки между склеиваемыми поверхностями шпона, по компоновке листов фанеры и сборке пакетов, по склеиванию и т.д. вплоть до упаковки и маркировки пачек товарной фанеры.

Бухучет фанерного производства должен отражать: затраты на рейдовые и биржевые работы, включая разделку кряжей на чураки; подачу чураков для раскроя на шпон (в натуре и фактурной стоимости); производственные издержки каждого из переделов (с дифференциацией по отдельным стадиям), а также выход фанеры по древесным породам, маркам, форматам, сортам (в натуре по оптовым ценам и по фактической с/с).

Технология столярно-мебельного производства состоит из ряда стадий каковыми являются: сушка досок или заготовок; раскрой древесных материалов на заготовки; машинно-фанеровочная, или станочная (обработка, склеивание и фанерование заготовок и деталей); сборочная (сборка деталей в узлы, обработка узлов, сборка узлов и деталей в изделия); отделочная (отделка собранных изделий либо узлов и деталей).

В бухучете мебельного производства фактические издержки регистрируют по технологическим стадиям. В процессе учетной регистрации расходов их расчленяют на затраты по нормам и на отклонение от норм. Учет отклонений ведется по причинам виновникам. Обособление учета отклонений от нормированных затрат позволяет оперативно устранять причины возникающих перерасходов и исчислять фактическую с/с изделий путем алгебраического сложения их нормативной с/с с отклонениями от норм.

В бухучете лесопильного производства должны получить обособленное отражение:

- комплекс затрат на рейдовые и биржевые работы, включая технологическую подготовку пиловочника (от сортировки до окорки) и подачу древесины к бревнотаскам лесопильных линий;

поступление в раскрой пиловочного сырья по признакам породы, назначения, сортности и размеров в натуре и по стоимости поставки;

издержки основных цехов и участков по раскрою бревен на пиломатериалы, основной сортировке досок, формированию технологических пакетов и перемещению последних до мест складирования;

выход пиломатериалов по древесным породам, назначению, сортам, размерам и характеру обработки в натуральном выражении, по оптовым ценам и по фактической с/с;

комплексы расходов на антисептирование и сушку товарной части пиломатериалов;

внепроизводственные расходы по окончательной (браковке, повторной торцовке, маркировке, к отгрузке пилопродукции.

Различные способы доставки древесины на склад потребителя определяют неодинаковый уровень цен заготовления одноименных сортиментов. Сдвиги в структуре поставки сравнительно с планом по этому признаку оказывают существенное влияние на изменение с/с продукции, следовательно, учет поступления крупных лесоматериалов должен быть дифференцирован по видам транспортировки. Движение пиловочных бревен раскрывают в учете по основным качественным характеристикам. Расход пиловочника можно отразить не только по породам, сортам ценообразующим размерам в кубометрах древесной массы, но и в штуках бревен и кряжей определенного диаметра и длины, поскольку эти сведения содержатся в сменных рапортах о распиловке леса (ТОФ №П-32).

Лесопильное производство

В условиях традиционной технологии лесопиления обособляются следующие его фазы:

• технологическая подготовка и подача пиловочного сырья в распиловку;

• раскрой бревен и основная сортировка пилопродукции;

• антисептирование;

• сушка;

пакетирование (приготовление транспортных пакетов).

Последняя фаза, выполняемая на складе готовой продукции, считается внепроизводственной. Напротив, новая технология лесопильного производства, обеспечивающая выпуск пиленых сортиментов готовыми транспортными пакетами, объединила фазы сушки и пакетирование в едином производственном процессе. В связи с новой технологией лесопильный процесс приобрел четырехфазную структуру, выдавая с конечной производственной стадии на склад готовые транспортные пакеты пиломатериалов.

Первую фазу образует совокупность операций по разборке штабелей, подтаскиванию и скатке бревен в гидролотки или навалке на продольные транспортеры, технологической подготовке сырья, включая сортировку и подборку отрезов по диаметрам, и подаче обработочного пиловочника на продольные транспортеры лесопильного цеха.

Вторая фаза представлена операциями поштучной выдачи бревен на пред рамные тележки, распиловки сырья на лесопильных рамах, обрезки кромок пиленых лесоматериалов на обрезных станках, браковки и торцовки обрезных досок на браковочно-торцовочных столах, сортировки пиломатериалов на сортировочной площадке и укладки рассортированных досок в пакеты, перемещаемыми далее автолесовозами.

Третьей фазой является отработка пилосортиментов антисептиками.

К четвертой фазе относятся операции по приготовлению сушильных пакетов и камерной (искусственной) или атмосферной (естественной) сушке пиломатериалов, окончательной торцовке сухой пи-лопродукции, сортировке и маркировке досок и формирование транспортных пакетов.

Похожие работы

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... нет выбора, и срок службы в налоговом учете все равно будет равен 7 годам. Поэтому возникнет ситуация, когда у предприятия амортизационные отчисления по бухгалтерскому учету превышают величину амортизации по налоговому учету. А теперь представим промышленное предприятие – дитя социализма, пытающееся удержаться на плаву в новых экономических условиях. Износ машин и оборудования – не 50 и даже не ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

... учетной системой. Перспективы ее применения в России связаны с возможностями продвижения организации производства и управления в соответствии с подходом «точно в срок». Западные названия «backflush costing» (delayed costing, endpoint costing, post-deduct costing) обозначают калькуляционную систему, при которой учет затрат на производство не следует за движением продукта по стадиям его изготовления ...

0 комментариев