Предприятие в целом, как имущественный комплекс

Принцип остаточной продуктивности - остаточная продуктивность

Характеристика основных подходов и методов оценки недвижимости

Информация о доходах и ценах на основе репрезентативной выборки по сопоставимым объектам

Оценить рыночный валовой доход приносимый объектом;

Расчёт стоимости объекта недвижимости затратным подходом

Сведения об объекте оценки

Навигация

Характеристика основных подходов и методов оценки недвижимости

Расчёт стоимости объекта недвижимости

67879

знаков

5

таблиц

0

изображений

1.2 Характеристика основных подходов и методов оценки недвижимости

Как было сказано ранее, существую три основных подхода к оценке недвижимого имущества: затратный, доходный и сравнительный. Далее в работе будут рассмотрены преимущества и недостатки, а также подробная методика проведения каждого из данных методов.

Доходный подход к оценке недвижимого имущества

Доходный метод оценки отражает мотивацию типичного покупателя доходной недвижимости: ожидаемые будущие доходы с требуемыми характеристиками.

Учитывая, что существует непосредственная связь между размером инвестиций и выгодами от коммерческого использования объекта инвестиций, стоимость недвижимости определяется как стоимость прав на получение приносимых ею доходов. Эта стоимость (рыночная, инвестиционная) определяется, как текущая стоимость будущих доходов, генерируемых оцениваемым активом.

Основное преимущество доходного подхода по сравнению с рыночным и затратным заключается в том, что он в большей степени отражает представление инвестора по недвижимости, как источники дохода, т.е. это качество недвижимости учитывается, как основной ценообразующий фактор.

Доходный метод оценки тесно связан с рыночным и затратным методами.

Основным недостаткам метода является то, что он в отличие от двух других методов оценки основан на прогнозных данных.

Структура доходного подхода

На первом этапе при использовании доходного подхода составляется прогноз будущих доходов от сдачи оцениваемых площадей в аренду за период владения, т.е. за время, в течение которого инвестор собирается сохранить за собой право собственности на объект недвижимости.

Арендные платежи очищаются от всех эксплуатационных периодических затрат, необходимых для поддержания недвижимости в требуемом коммерческом состоянии и управлении, после чего прогнозируется стоимость объекта в конце периода владения в абсолютном или долевом показателе относительно первоначальной стоимости, т.е. так называемая величина реверсии.

На последнем этапе спрогнозированные доходы и реверсия пересчитываются в текущую стоимость по средством методов прямой капитализации или дисконтирования денежного потока.

Выбор способа капитализации определяется характером и качеством ожидаемых доходов.

Прямая капитализация используется, если прогнозируются постоянные или плавно изменяющиеся доходы. Если динамика изменения дохода значительна, или эти изменения носят не регулярный характер, то используется дисконтирование денежного потока.

Если в перспективе ожидается неопределенная ситуация относительно будущих доходов, то целесообразно использовать метод прямой капитализации, опираясь на ретроспективные и текущие данные по продажам и арендным соглашениям применительно к объектам аналогам.

По методу прямой капитализации, величина стоимости определяется с использованием только двух переменных:

1. Спрогнозированная величина чистого годового дохода;

2. соответствующая ставка капитализации.

Основой метода является тот факт, что в условиях свободного и конкурентного рынка, отношение значений арендного дохода к ценам продажи для каждого из выявленных объектов недвижимости одинакового использования распределяются вокруг определенной величины, которая и является основным индикатором для выбора ставки капитализации.

Таким образом, стоимость определяется делением спрогнозированного годового дохода на рыночное значение ставки капитализации, которая выявляется на основе ретроспективной и текущей информации о продажах или рассчитывается, как ставка дохода на капитал.

Ставка капитализации

Используется в методе прямой капитализации:

![]() (1)

(1)

Где:

V — стоимость;

NOI — величина ожидаемого чистого операционного годового дохода;

R - Ставка капитализации.

Ставка капитализации включает в себя ставку дохода на капитал и норму возврата, учитывающего возмещение первоначального вложенных средств.

Ставка капитализации, прежде всего, отражает риски, которыми подвергаются средства, вкладываемые в данный актив.

Ставка дисконтирования (норма прибыли или норма отдачи)

Используется в методе дисконтированного денежного потока:

V=У NOI1/(1+i)1+FV/(1+i)n (2)

Где:

i — ставка дисконтирования;

FV — цена перепродажи объекта недвижимости в конце периода владения (реверсия);

N — период владения;

1 — номер платежного периода.

В данном случае стоимость определяется, как сумма текущих стоимостей доходов за каждый период и реверсии, рассчитанной по соответствующей ставке.

Ставка дисконтирования иначе называется нормой отдачи инвестиций. Эта величина так же характеризует эффективность капитальных вложений.

Она учитывает весь совокупный доход, приводя в соответствие по факторам времени и риска первоначальные инвестиции и реальный экономический эффект.

Ставку дисконтирования следует рассматривать с учетом того, что рынок капитала, рынок ценных бумаг и рынок недвижимости представляют собой единую систему инвестиционных инструментов.

Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестиций с сопоставимым уровнем риска, т.е. подобная ставка рассматривается как альтернативная стоимость капитала.

Методы расчета ставки капитализации выбираются в зависимости от конкретных условий, в которых функционируют объект оценки, наиболее значительными из них являются:

Похожие работы

ени активности наверху – рынок жилья, затем идет коммерческая недвижимость и производственная недвижимость. Стоимость объекта недвижимости по этому подходу равна средневзвешенной цене по проданным аналогам с учетом поправок, учитывающих их отличие от оцениваемого объекта: Снд=Саналога ±∑К, где Саналога - продажная цена аналогичного объекта (совокупности однородных аналогов), К –суммарные ...

... только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки. 2.4 Термины и определения Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчуждён на открытом рынке в условиях конкуренции, когда стороны ...

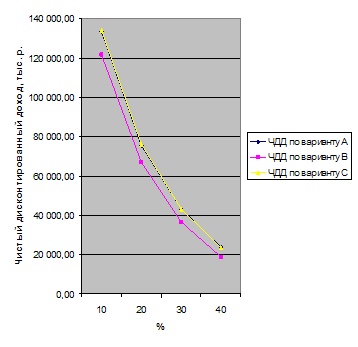

... прибыльным и его следует принять. При рассмотрении данных вариантов предпочтение отдается варианту, у которого PI больше, т. е варианту А. 5. Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости из трех вариантов его реконструкции Принятие управленческого решения по выбору наиболее экономически эффективного варианта ...

... в ряду которых является проблема оборотоспособности предметов ипотеки. И для начала определимся относительно двух, на мой взгляд, равнозначных понятий – “предмет” и “объект” ипотеки. Законодатель не даёт конкретного их различия, но Закон “Об ипотеке” называет недвижимое имущество, регулируемое им – “предметами”, а слово “объект” уместное упоминать при обозначении того же недвижимого имущества в ...

0 комментариев