Использовать российские специальные стандарты;

Анализ изменения статей и структуры баланса предприятия

Анализ деловой активности и эффективности управления финансовой деятельностью предприятия

Расчет рыночной стоимости ОАО по методу отраслевых аналогий

Оценка стоимости предприятия доходным методом

Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга оценки бизнеса

Предложения по внедрению на предприятиях системы мониторинга и управления стоимостью бизнеса

Проблема информационного обеспечения оценки бизнеса

Навигация

Предложения по внедрению на предприятиях системы мониторинга и управления стоимостью бизнеса

Разработка системы мониторинга оценки бизнеса промышленного предприятия

152535

знаков

20

таблиц

7

изображений

3.2 Предложения по внедрению на предприятиях системы мониторинга и управления стоимостью бизнеса

Можно ли купить или продать объект собственности, не зная, сколько он стоит? Можно ли получить кредит под залог активов, не располагая информацией об их стоимости? Ответ очевиден - нельзя!

В мире уже давно пришли к тому, что единственная цель деятельности компании, которая позволяет примирить и согласовать все остальные частные цели функционирования, это рост стоимости компании. И в России к переходу к философии бизнеса, построенной на стоимостном мышлении, готовы уже многие. Менеджер должен смотреть шире: стоимость имущества его интересует не только как фактор формирования налогооблагаемой базы по налогам на имущество и на прибыль, но и как управляемый параметр, величина которого серьезно влияет на все без исключения цели и результаты деятельности предприятия (формирование источников финансирования, обеспечение инвестиционной привлекательности, управление производственными и финансовыми рисками и т. п.).

В этих ситуациях оценка выступает как очень действенный инструмент текущего управления. Интересно, что сейчас оценка не только активов, но и бизнеса стала помогать решать тактические задачи. Например, она помогает определить в какой пропорции менять дебиторскую задолженность предприятия на его акции. К слову, этот метод получения части контроля стал сейчас очень популярен: зачем покупать акции, когда можно купить долги, чтобы затем превратить их в акции, причем обойдется это гораздо дешевле.

Но стоимость компании, как мы сейчас уже знаем, - объект стратегического управления. Грамотно управляемое предприятие со временем должна увеличить свою стоимость, а, следовательно, величина стоимости не только предмет фискальных интересов государства, но и объект стратегического планирования, мониторинга и управления. В России уже стали появляться компании, для которых ориентация на рост стоимости бизнеса из разряда теоретических изысков из западных учебников перешла в сферу реальной практической работы.

|

Осознав, что управлять невозможно без знания, как реальной стоимости бизнеса, так и стоимости активов, можно приступать к постановке системы мониторинга и управления стоимостью компании. Данный процесс разделим

на этапы, которые представлены на рисунке 3.1.

Рис. 3.1. Основные этапы системы мониторинга и управления стоимостью бизнеса

Шаг 1. На первом шаге определяются цели и задачи системы мониторинга оценки бизнеса и управление стоимостью предприятия.

В общем случае, целью является получение достоверной информации о существующей на данный момент времени стоимости компании и всего имущественного комплекса предприятия, его составных элементов (материальных, нематериальных и финансовых активов) и отдельных бизнесов компании. Эта информация нужна для принятия обоснованных управленческих решений в текущей деятельности, а также стратегическом планировании и управлении.

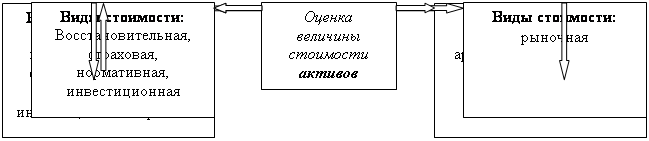

Возможны и частные цели определения стоимости тех или иных имущественных прав (определение инвестиционной, страховой, ликвидационной и других видов стоимости).

Шаг 2. Разрабатываются регламенты и процедуры управления стоимостью.

Данный этап предполагает описание состава задач системы и поиск ответов на вопросы, кто, что и в какие сроки делает для ее постановки. Для этого уточняются списки объектов мониторинга, функций по управлению стоимостью и перечень организационных звеньев; проводится закрепление соответствующих функций за элементами организационной структуры, определяются сроки и ответственные за поддержание и актуализацию информации.

Шаг 3. На третьем шаге делается описание объектов системы мониторинга.

Эффективность деятельности предприятия на рынке необходимо оценить на основе количественных и качественных критериев.

Для этого необходимо описать основные факторы, влияющие на стоимость компании, а также подготовить подробную классификацию активов.

Важную роль в управлении стоимостью играет глубокое понимание того, какие именно параметры деятельности фактически определяют стоимость бизнеса. Знать их важно по двум причинам. Во-первых, предприятие не может работать непосредственно со стоимостью. Оно вынуждено заниматься тем, на что способно влиять, - например, удовлетворением запросов потребителей, себестоимостью, капитальными вложениями и т.д. На предприятии должна быть разработана система факторов стоимости (рост объема продаж, прибыль от основной деятельности, оборачиваемость капитала) - до самого детального уровня, где фактор стоимости увязывается с показателями, на основе которых принимаются решения, зависящие непосредственно от функциональных и оперативных менеджеров. Необходимо установить соподчиненность различных факторов, определить какой из них оказывает наибольшее воздействие на стоимость, и возложить ответственность за этот параметр на конкретных людей, участвующих в достижении целей организации.

Факторы стоимости можно разделить на две условные группы:

· внешние факторы (факторы, возникающие независимо от волеизъявления менеджмента компании, которые, однако, не означают, что наступление тех или иных событий нельзя было предвидеть и принять меры по минимизации негативных последствий);

· внутренние (связанные с действиями менеджмента, отраслевой спецификой самого предприятия).

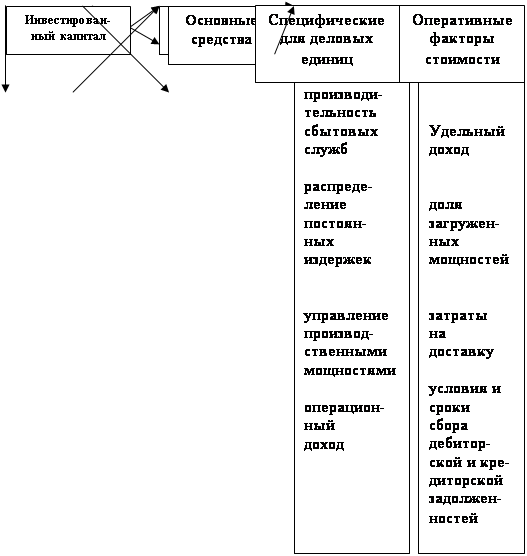

На рисунке 3.2 показано, что факторы стоимости можно использовать на трех уровнях:

1 уровень - на общем, где прибыль от основной деятельности в сочетании с показателем инвестированного капитала служат основой для расчета рентабельности и инвестиций;

2 уровень - на уровне деловой единицы, где особенно уместны такие параметры, как клиентская база;

3 уровень - и на низовом уровне, где требуется предельная детализация, чтобы увязать факторы стоимости с конкретными решениями, находящимися в компетенции оперативных менеджеров.

|

УРОВЕНЬ 1 УРОВЕНЬ 2 УРОВЕНЬ 3

Рис. 3.2 Определение факторов стоимости на разных уровнях

Шаг 4. Данный шаг предполагает проведение управленческой инвентаризации имущества предприятия и оценку бизнеса, во время которого следует выявить:

1 - те активы, которые не участвуют в генерации денежного потока предприятия (социальные и избыточные активы);

2 - неотраженные на балансе активы, которые имеют стоимость и участвуют в создании денежного потока. То есть, предположим, предприятие имеет долгосрочный контракт с поставщиком, согласно которому стоимость приобретаемых материалов и комплектующих оказывается ниже среднерыночных. Или же предприятие заключило договор, по которому оно может экономить средства на арендной плате.

Главное отличие управленческой инвентаризации от бухгалтерской состоит в том, что в ее рамках проводится оценка эффективности использования всех объектов имущества, по результатам которой принимают соответствующие решения.

Нужно отметить, что выявление активов предусматривает формулировку их точного названия и кодификацию. В результате из общего массива информации в компании выделяется четко структурированный блок, описывающий все активы предприятия, которому можно дать название. К примеру, в ЗАО «Лукойл-Пермь» он получил название «Реестр активов», ведение которого поручено отделу управления активами.

В ходе управленческой инвентаризации после выявления активов рассматриваются операции (и так же, как и сами активы кодируются), которые проводит предприятие со своими активами – от момента приобретения, в процессе использования, до момента продажи и/или ликвидации. (Рис. 3.3)

На рисунке показано, что все операции с активами можно подразделить на внешние и внутренние. Внешние - это операции, связанные с движением активов из внешней среды компании во внутреннюю, и наоборот. Активы становятся при этом товаром, который реализуется по рыночной стоимости. Данные операции изменяют структуру активов, и, следовательно, их совокупную величину.

|  |  | |||

Внутренние – это операции, осуществляемые с активами компании при проведении текущей, инвестиционной и финансовой деятельности. В данном случае активы оказывают непосредственное влияние на финансовый результат деятельности компании.

Рис. 3.3 Взаимосвязь операций, осуществляемых с активами в компании, с оценкой эффективности их использования и видом стоимости

Описание всего спектра операций с активами весьма полезно, т.к. происходит осмысление вопроса: а какие же схемы заложены в договора проведения внешних операций, а насколько они удачны с точки зрения юридических норм и действующей системы налогообложения.

Шаг 5. Процедура оценки бизнеса.

В конечном итоге эффективность управления предприятием определяется не его ликвидностью или рентабельностью, не величиной прибыли, а увеличением "цены" бизнеса.

На данном этапе необходимо определить точку отсчета, то есть берется ближайшая прошедшая отчетная дата, на которую и определяется стоимость компании. Именно в сравнении с данной величиной стоимости будут определяться дальнейшие достижения предприятия. Но проведению расчета стоимости бизнеса должен предшествовать ряд процедур.

1. Процесс перехода бухгалтерской отчетности к международным стандартам, требует проведение процедуры трансформации и предполагает корректировку статей бухгалтерской отчетности с целью их приведения к виду, принятому в международных стандартах.

2. Начальной стадией оценки является, как правило, анализ финансового состояния предприятия, для чего рассматриваются балансы и другие документы бухгалтерской отчетности за ряд прошедших лет. Это необходимо для получения представления о фактическом финансовом положении предприятия и для изучения тенденций его развития.

Необходимо также провести анализ социально-экономического состояния региона, отраслевой анализ, выборку предприятий – аналогов, общий обзор рынка, на котором функционирует предприятие.

Как было продемонстрировано в первых двух главах, методы, позволяющие определить стоимость предприятия, условно можно разделить на несколько групп:

· базирующиеся на определении стоимости отдельных активов, которыми владеет оцениваемое предприятие (имущественный подход);

· основанные на анализе конъюнктуры фондового рынка (как биржевого, так и внебиржевого), а точнее, сделок, совершенных с акциями или долями уставного капитала предприятий, аналогичных оцениваемому предприятию (рыночный подход);

· основанные на анализе доходов оцениваемого предприятия (доходный подход).

Имущественный подход позволяет найти ответ на вопрос о стоимости создания предприятия, аналогичного оцениваемому объекту. Эта стоимость, с одной стороны, может рассматриваться как барьер для вхождения в отрасль новых конкурентов, а с другой стороны, позволяет понять, сколько могут получить акционеры, распродав активы (ликвидировав предприятие).

Рыночный подход позволяет определить цену, которую инвесторы в сложившихся экономических условиях готовы заплатить нынешним акционерам за оцениваемое предприятие.

Результат, получаемый в ходе использования методов доходного подхода, отражает величину денежных средств, которые предприятие способно заработать для своих владельцев в будущем.

Сопоставление результатов, полученных в ходе применения методов различных групп, имеет большую информативность для менеджмента предприятия, нежели результаты, полученные одним методом, или усредненная величина результатов.

Шаг 6. Данный шаг предполагает формирование показателей деятельности и эффективности мониторинга и управления стоимостью предприятия.

Все показатели целесообразно разбить на:

· тактические - фондоотдача, оборачиваемость оборотных активов, оборачиваемость видов оборотных активов, рентабельность активов и т. п.;

· стратегические - рыночная стоимость компании и ее динамика, отношение рыночной и балансовой стоимости компании; уровень достаточности формирования денежных средств и эффективность их использования, анализ денежных потоков и др.

Это множество показателей позволит определить эффективность управления стоимостью на всех уровнях управления.

Информация о результатах деятельности предприятия, рассматриваемая сквозь призму мониторинга оценки бизнеса, может через определенные промежутки времени предоставляться заинтересованным лицам, в частности акционерам. Это не разовая акция, а постоянно проводимая работа по увеличению информационной прозрачности предприятия.

При помощи созданной стоимостной модели предприятия с определенной периодичностью проводится расчет тактических и стратегических показателей. Таким образом, появляется возможность наблюдать изменение рыночной стоимости бизнеса.

Шаг 7. Разрабатывается система регламентирующих документов.

На этом этапе сводятся воедино в соответствующее положение разработанные процедуры, правила, сроки и назначаются ответственные за реализацию системы оценки и управления стоимостью компании. Также формулируются требования к форматам управленческой отчетности.

Таким образом, для улучшения финансового состояния ОАО предлагается создать стоимостную модель предприятия. Для этого, в соответствии с выше изложенным материалом, необходимо провести поэтапную работу.

1.Более реальную картину стоимости предприятия даст оценка стоимости методом дисконтированных денежных потоков, в результате которого руководители получат полную информацию о состоянии предприятия и прогнозы его развития в будущем.

2.Проведение маркетингового исследования позволит выявить и изучить влияние внешних факторов на финансово-экономические показатели предприятия. Результаты маркетинговых исследований и анализ уже обозначившихся трендов в развитии предприятия позволят сделать достаточно обоснованный прогноз продаж предприятия на среднесрочную перспективу.

3.Исходя из наличия основных фондов и капитальных вложений, долгосрочных кредитов прогнозируются постоянные расходы (величина амортизационных отчислений, процентов за кредит и другие). Результатом должен стать динамичный ряд финансовых показателей предприятия на среднесрочную перспективу, которые являются основой для определения «истинной» стоимости предприятия.

В ходе проведения предварительных расчетов стоимости предприятия получены следующие результаты (таблица 3.2).

Таблица 3.2

Сводная таблица стоимости предприятия ОАО

| Подход | метод | Стоимость предприятия, руб. |

| рыночный | Метод отраслевых аналогий | 7 254 316 |

| доходный | Метод капитализации чистой прибыли | 14 664 000 |

| имущественный | На базе чистых активов | 7 583 000 |

Полученные результаты рыночной стоимости предприятия ОАО свидетельствуют о том, что наибольшая стоимость предприятия наблюдается по методу капитализации прибыли в размере 14 664 000руб. Стоимость предприятия, рассчитанная по рыночному и затратному подходу, соответственно равна 7 254 316руб. и 7 583 руб.

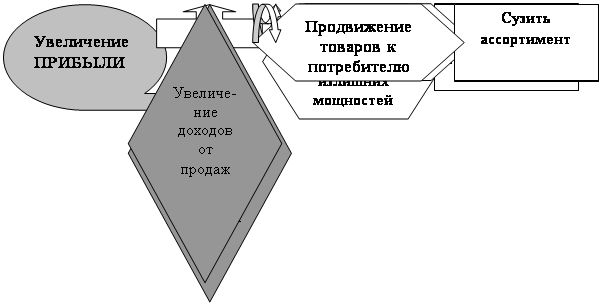

Но прибыль предприятия зависит от выручки от реализации, которая в свою очередь от ассортимента продукции, затрат на его производство. Представим схематично пути увеличения стоимости предприятия ОАО.

Рис. 3.4 Пути увеличение стоимости бизнеса на предприятии ОАО

Повысить стоимость предприятия возможно за счет увеличения прибыли, либо за счет эффективного использования вложенного капитала. Прибыль в свою очередь, возможно, повысить двумя путями: увеличивая продажи либо уменьшая издержки на производство. Решение задач по снижению издержек на производство лежит в уменьшении издержек на содержание излишних мощностей предприятия. Менеджмент предприятия в данном случае может выбирать: либо демонтировать часть мощностей, либо чередовать полную загрузку оборудования с ее остановками. На уровне предприятия ОАО увеличение доходов от продаж может осуществляться за счет ряд факторов, - например, оптимизации ассортимента, продвижения товаров к потребителю. В свою очередь, оптимизация ассортимента продукции может достигаться за счет противоположных действий в зависимости от ситуации на рынке:· Сузить ассортимент продукции в целях концентрации на наиболее прибыльных продуктах;

· Расширить ассортимент в целях диверсификации продаж.

Одновременно реализуя выше предложенные задачи, менеджмент может улучшить финансовое состояние предприятия путем эффективного использования активов, которое приведет к увеличению денежного потока и, таким образом, к увеличению стоимости предприятия. Таким образом, поход на основе повышения стоимости позволит наиболее корректным способом решить возникающие на предприятии вопросы по улучшению финансового состояния, позволит анализировать все проблемы во всей их глубине и динамично отслеживать изменения ситуации.Похожие работы

... , разработаны перспективные рекомендации по организации и развитию инновационного центра. В заключении сформулированы выводы и предложения по повышению эффективности управления инновационным потенциалом промышленного предприятия на основе формирования системы инвестиционно-производственного менеджмента. Основные положения и результаты работы, выносимые на защиту 1. Уточнено и теоретически ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

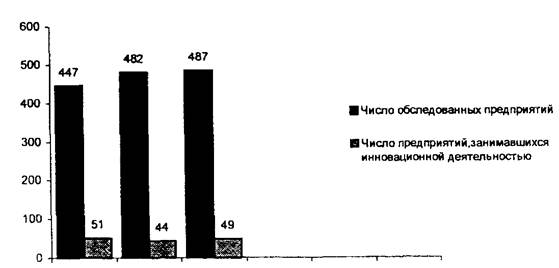

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

0 комментариев