Использовать российские специальные стандарты;

Анализ изменения статей и структуры баланса предприятия

Анализ деловой активности и эффективности управления финансовой деятельностью предприятия

Расчет рыночной стоимости ОАО по методу отраслевых аналогий

Оценка стоимости предприятия доходным методом

Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга оценки бизнеса

Предложения по внедрению на предприятиях системы мониторинга и управления стоимостью бизнеса

Проблема информационного обеспечения оценки бизнеса

Навигация

Расчет рыночной стоимости ОАО по методу отраслевых аналогий

Разработка системы мониторинга оценки бизнеса промышленного предприятия

152535

знаков

20

таблиц

7

изображений

2.2 Расчет рыночной стоимости ОАО по методу отраслевых аналогий

Рыночный или сравнительный подход предусматривает сравнение бизнеса с аналогичными бизнесами, которые были проданы на открытом рынке. Источниками данных, для применения этого подхода, являются открытые фондовые рынки, предыдущие сделки с собственностью рассматриваемого бизнеса. Преимуществом данного подхода является то, что стоимость отражает достигнутые результаты деятельности предприятия, и цена сделки непосредственно отражает ситуацию на рынке. Но данный подход не учитывает будущую стоимость предприятия и в связи со слабым развитием фондового рынка существует сложность в нахождении предприятия –аналога.

Рассчитаем рыночную стоимость ОАО по методу отраслевых аналогий. В связи с неустойчивым финансовым положением кондитерских фабрик Республики Башкортостан и недостатком информации по ним, для расчетов возьмем отраслевые коэффициенты по России.

Использованная информация при расчетах: бухгалтерский баланс и отчет о прибылях и убытках на 01.01.02г., средние отраслевые коэффициенты, взятые из сайта http:/www.skrin.ru.IssuerInfoHelp.htm Таблица 2.10 Значения отраслевых мультипликаторов| Отраслевые мультипликаторы | Значения |

| Коэффициент капитализации чистых активов | 0,218 |

| Коэффициент капитализации выручки от реализации | 0,099 |

| Коэффициент капитализации чистой прибыли | 333,546 |

| Коэффициент капитализации дивидендов | - |

1.Оценка стоимости пакета акций на базе чистых активов.

Чистые активы 24 868 000 руб.

Отраслевой коэффициент капитализации чистых активов 0,218Рассчитанная стоимость предприятия на базе чистых активов равна 5 421 224 руб.

Учитывая, что уставный капитал общества составляет 3 240 116 руб. и номинальная стоимость одной акции 1 рубль, т.е. всего выпущено 3 240 116 шт. акций можно определить стоимость одной акции ОАО, которая равна 1,67 руб.

2. Оценка стоимости пакета акций на базе выручки от реализации.

Годовая выручка от реализации составляет 91 792 000 руб.

Отраслевой коэффициент капитализации 0,099.Стоимость предприятия равна произведению выручки от реализации и отраслевого коэффициента, т.е. 9 087 408 руб.

Стоимость одной акции ОАО на базе выручки от реализации составляет 2,80 руб.

3. Расчет рыночной стоимости на базе чистой прибыли.

Расчет стоимости неуместен, т.к чистая прибыль по данным формы № 2 отрицательная.

4. Расчет рыночной стоимости на базе дивидендов.

Так как дивиденды не выплачивались последние три года, рассчитать рыночную стоимость на базе дивидендов невозможно.

С учетом степени расхождения полученных данных можно провести дополнительную корректировку с целью их сближения. Рассчитаем единую средневзвешенную стоимость предприятия.

С учетом одинакового степени доверия к отраслевым коэффициентам средневзвешенная стоимость предприятия равна 7 254 316 руб.

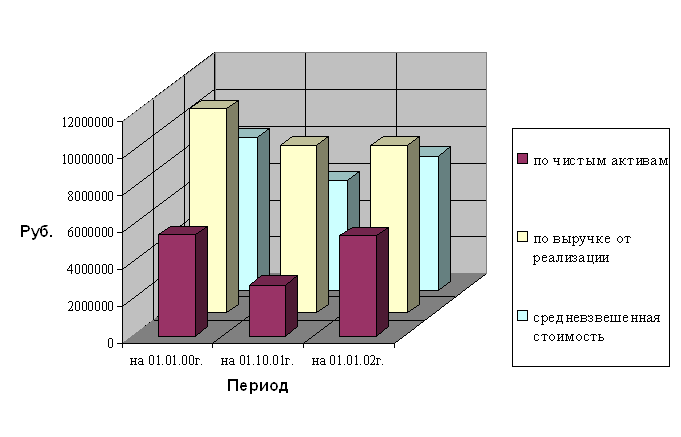

Рассмотрим динамику изменения стоимости предприятия, в течение 2001г., которая представлена в таблице 2.11 и на рисунке 2.2.

Таблица 2.11

Динамика изменения стоимости предприятия в 2001г.

| № п/п | показатели | Стоимость предприятия, руб. | ||

| На 1.04.01г. | На 01.10.01г. | На 01.01.02г. | ||

| 1 | По чистым активам | 5 480 738 | 2 747 136 | 5 421 224 |

| 2 | По выручке от реализации | 11 062 656 | 9 087 804 | 9 087 408 |

| 3 | Средневзвешенная стоимость | 8 271 697 | 5 917 470 | 7 254 316 |

Данные таблицы свидетельствуют о колебании стоимости предприятия в течение анализируемого периода. Стоимость ОАО изменяется в зависимости от показателей, так стоимость предприятия, рассчитанная на базе выручке от реализации выше стоимости предприятия по чистым активам. Конечно, свою лепту в стоимость общества вносят и мультипликаторы, которые могут быть разными у различных предприятий. Тогда стоимость оцениваемого предприятия будет также изменяться либо в сторону уменьшения, либо в сторону увеличения.

Неустойчивость финансового положения, сезонный характер реализации продукции сказывается на величине стоимости предприятии. За указанный период максимальная стоимость бизнеса отмечается в первом квартале (средневзвешенная стоимость равна 8 271 697 руб.), затем которая резко снижается. К концу 2001г. средневзвешенная стоимость ОАО уменьшилась на 12% и составила 7 254 316 руб.

Стоимость предприятия отчасти определяется чистыми активами, отчасти валовой прибылью, выручкой от реализации и другими показателями. В свою очередь валовая прибыль зависит от валовой прибыли на единицу продукции, от затрат на выпуск продукции. Последние показатели можно разложить на еще более мелкие составляющие и т.д. Таким образом, более детальный анализ показателей, определяющих стоимость предприятия, позволит выявить вес влияние каждого из них на стоимость общества и охарактеризовать эффективность избранной предприятием стратегии.

Рис.2.2 Динамика изменения рыночной стоимости ОАО в 2001г.

Похожие работы

... , разработаны перспективные рекомендации по организации и развитию инновационного центра. В заключении сформулированы выводы и предложения по повышению эффективности управления инновационным потенциалом промышленного предприятия на основе формирования системы инвестиционно-производственного менеджмента. Основные положения и результаты работы, выносимые на защиту 1. Уточнено и теоретически ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

0 комментариев