Навигация

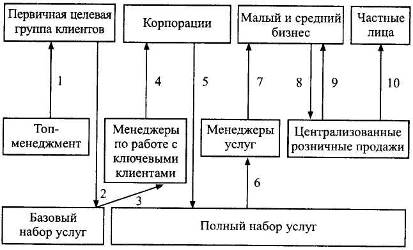

Корпоративный рынок; 2. розничный рынок; 3. кредитно-финансовые учреждения;

40500

знаков

0

таблиц

0

изображений

1. корпоративный рынок; 2. розничный рынок; 3. кредитно-финансовые учреждения;

4. Правительственный рынок. Б. Сегментирование по характеристикам предлагаемых услуг. На этом этапе выявляются наиболее привлекательные для клиентов банковские продукты, которые можно сравнить с услугами конкурентов. При сегментации рынка по продуктовому признаку выделяют 4 группы банковских услуг: 1. кредиты; 2. вклады; 3. инвестиции; 4. прочие услуги.

Этот вид сегментирования дает лишь укрупненную картину структуры потребительского рынка. В. Сегментирование рынка по нескольким переменным. Целесообразно завершать процесс сегментации по группам потребителей дополнительным сегментированием по нескольким переменным одновременно. За процессом сегментации следует этап отбора целевых сегментов.

15. Изучение розничного и оптового рынка, предполагающее выявление основных мотивов приобретения финансовых услуг и анализ покупательского поведения, вооружает менеджеров банка и рядовых служащих знанием своего клиента. Характер покупательского поведения в различных сегментах розничного рынка имеет свои особенности. Прежде всего, необходимо ответить на вопрос: "Кто покупает?". В силу того, что обслуживаемые сегменты могут быть весьма разнообразными, остановимся на общих принципах поведения розничной клиентуры.

Рассмотрим покупательское поведение в трех направлениях: А. Факторы, оказывающие влияние на клиента. Их можно разделить на две большие группы: 1. внешние побудительные факторы; 2. личностные факторы.

1. Внешние побудительные факторы включают:

а) Факторы маркетинга: • продукт; • цена; • система распространения; • комплекс стимулирования.

б) Факторы среды: • экономические; • политические; • технологические; • социальные; • правовые; • природные; • культурные.

2. Личностные факторы оказывают влияние на типы предлагаемых услуг, выбор мест их приобретения, возможный размер цены, которую потребитель готов уплатить за предоставленные продукты/услуги, а также на способы влияния на клиента. Среди наиболее существенных личностных факторов обычно выделяют следующие: • возраст и стадия жизненного цикла; • род деятельности; • экономическое положение; • образ жизни; • тип личности.

Изучение характера и механизма влияния разнообразных факторов на покупательское поведение дает возможность определить вероятную реакцию клиента на те или иные предложения банка. Б. Мотивы клиента. Мотив - это потребность, побуждающая человека к поиску путей к ее удовлетворению.

Потребности бывают двух типов: - рациональные и эмоциональные. Желание удовлетворить эти нужды являются поводом для обращения к специфическим банковским услугам.

Рациональные мотивы: а) прибыль или экономия; б) эластичность услуг (гибкость, приспосабливаемость); в) качество услуг; г) скорость; д) безопасность; е) гарантированное обслуживание; ж) удобство; з) репутация и ощущаемое техническое мастерство.

Эмоциональные мотивы: а) "свое "Я"; б) личная власть и влияние; в) желание быть принятым в обществе; г) снижение личного риска; д) личная выгода или прибыль; е) физическое и эстетическое удовлетворение.

Эмоциональные мотивы во многих случаях перевешивают рациональные мотивы. Среди факторов, помимо мотивации, выделяют: восприятие, усвоение, убеждение и отношения. В. Процесс принятия решения о приобретении банковских услуг. Основные этапы процесса принятия решения о приобретении банковских продуктов/услуг можно представить в схематическом виде, как ряд последовательных шагов, направленных на удовлетворение потребности.

16. Изучение розничного и оптового рынка, предполагающее выявление основных мотивов приобретения финансовых услуг и анализ покупательского поведения, вооружает менеджеров банка и рядовых служащих знанием своего клиента. *Отношения банка с субъектами оптового рынка имеют ряд особенностей, не характерных для взаимоотношений с розничной клиентурой. *В поведение организаций вмешиваются еще две группы факторов: • особенности организации; • межличностные отношения.

Особенности организаций определяются целями, задачами, выработанной политикой, методами работы, организационной структурой и историей.

Работа банка на рынке организаций характеризуется следующими обстоятельствами:

1. Во взаимоотношениях банка и организации участвуют как минимум два представителя.

2. Контакты банка с организацией осуществляются, как правило, на уровне финансового директора. 3. Принятие решения организацией о приобретении банковских услуг определяется воздействием комбинаций факторов, присущих любой организации (история, структура, цели, стратегия, персонал). 4. Представитель организации, контактирующий с банком. Это конкретный человек с присущим ему комплексом индивидуальных особенностей, ценностей и мотивов. 5. Важнейшие решения, касающиеся отношений с банком, принимаются, в основном, после детального обсуждения на уровне высшего руководства организации. 6. Для финансовых служащих, которые не являются профессиональными агентами по закупкам, гораздо большее значение имеют эмоциональные мотивы. 7. Банковским служащим необходимо знать в организациях лиц, принимающих решение и участвующих в приобретении банковских услуг и критерии, которыми они пользуются при принятии решений. 8. Услуги банка рассматриваются организациями как способствующие достижению целей и задач их основной деятельности. 9. Целесообразно участие банковских служащих в процессе принятия решений организацией на ранних этапах, когда происходит выбор банковских услуг. 10. Продажа банковских услуг требует применения комплексного маркетингового подхода, а также внутрибанковской координации при взаимодействии с крупной промышленной группой (ТНК и дочерних компаний). 11. Банковский служащий, через которого осуществляется контакт организации с банком, должен быть наделен достаточными полномочиями в заключении соглашений о продаже услуг, чтобы внушать должное доверие организации. 12. Изучение банковскими служащими организации финансовой службы компании для выработки подходов эффективной работы с ней (компанией). Специфика банковских услуг такова, что процесс принятия решения организацией (субъектом оптового рынка) об их приобретении, проходит те же стадии, которые характерны для розничной клиентуры.

17. Следующим шагом после выбора подходящего сегмента является решение проблемы внедрения. Обычно это связано с принятием решения о своем месте в этом сегменте по отношению к конкурентам. Возникает необходимость оценки положения конкурирующих банков, которая во многом определяется качеством и достоверностью собранной информации. Имея представление о положении конкурентов в данном сегменте, принимается решение о возможных стратегиях выхода на рынок.

Возможны два варианта действий: а) расположиться в каком-либо подсегменте рядом с конкурентом и вступить с ним в борьбу за обладание избранной долей рынка; б) занять свободный сегмент. *В случае (а) банк должен быть уверен, что сможет вытеснить конкурентов; в случае (б) необходимо предоставлять услуги с характеристиками, которых нет в услугах конкурентов.

Обе стратегии позиционирования должны быть проанализированы с точки зрения минимизации риска.

Таким образом, посредством позиционирования своих продуктов на рынке банк может определить лучший способ внедрения в избранный целевой сегмент.

18. Планирование комплекса маркетинга является необходимой и важнейшей частью управления маркетингом и объединяет все переменные факторы, с помощью которых банк может воздействовать на клиентов с целью получения желаемой ответной реакции. *Планирование комплекса маркетинга осуществляется в соответствии с решением о позиционировании банковских продуктов, т.к. позиционирование продукта определяет требования к его параметрам, цене, способу реализации, рекламной кампании, стимулированию сбыта и другим элементам комплекса маркетинга. Основной задачей планирования комплекса маркетинга является разработка стратегий по каждой его составляющей.

19. Комплекс маркетинговых коммуникаций или система стимулирования, относится к числу контролируемых факторов. В рамках общей стратегии маркетинга банк разрабатывает стратегию коммуникаций с целью эффективного воздействия на целевую аудиторию.

Банк постоянно участвует в сложной коммуникационной среде. Контактирует со своей клиентурой, центральным банком, различными финансовыми институтами, разными контактными аудиториями. Задача банка состоит в формировании и поддержании желаемого образца предлагаемых услуг и банка как организации в целом в глазах общественности и своей существующей и потенциальной клиентуры.

Процесс разработки стратегии коммуникаций приходит следующие этапы: – определение целевой аудитории; – установление целей коммуникации; – выбор каналов коммуникаций; – подготовка обращений; – планирование средств рекламы; – определение бюджета стимулирования; – анализ эффективности коммуникаций.

Стратегия коммуникаций включает планирование отдельных ее элементов: личной продажи; стимулирования сбыта и рекламной стратегии.

Процесс ЛИЧНОЙ ПРОДАЖИ включает следующие этапы: – подбор клиента; – подготовка к контакту с клиентом; – подход к клиенту; – предоставление услуги; – преодоление возможных барьеров; – заключение и оформление сделки; – последующий контакт с клиентом.

СТИМУЛИРОВАНИЕ СБЫТА включает в себя: – разработку программы стимулирования сбыта; – тестирование мероприятий по стимулированию сбыта; – реализация программы стимулирования сбыта; – анализ результатов стимулирования сбыта. *Инструменты стимулирования адресуются по трем направлениям: • потребителям (образцы, премии, талоны, скидки с цены, купоны, экспозиции, демонстрации, конкурсы, игры и лотереи; • сфера торговли (специальные скидки, совместная реклама, рекламные скидки, премии - "толкачи" дилерам, сувениры и подарки, торговые конкурсы дилеров); • персоналу банка (денежные премии, подарки, дополнительные отпуска, конкурсы). *РЕКЛАМНАЯ СТРАТЕГИЯ включает в себя: – установление целей рекламы; – решения о форме рекламного обращения; – планирование рекламной кампании; – определение рекламного бюджета; – оценка эффективности рекламы.

20. Доведение банковской продукции до потребителя - одна из основных задач, решаемых в рамках маркетинговой деятельности.

Цель достигается с помощью различных способов реализации (систем доставки): • отделения, предоставляющие полный комплекс услуг; • специализированные отделения и отделения с ограниченным рядом услуг; • полностью автоматизированные отделения; • автоматические кассовые машины; • финансовые "супермаркеты"; • система электронных платежей в пунктах продаж; • системы, основанные на карточках; • "разумные" терминалы; • банковские услуги на дому и телемаркетинг. *Выбор подходящего способа доставки осуществляется с учетом целей банка, возможностей по предоставлению разнообразных услуг, уровня конкуренции и особенностей имеющейся базы клиентов. *Определив способы доставки, необходимо выбрать точки (зоны) сбыта банковских продуктов. Для выбора оптимального положения банковского отделения следует оценить предполагаемые районы, исходя из характеристик базы клиентов, уровня конкуренции, удобств доступа и выгодного расположения трасс, маршрутов передвижения потенциальных клиентов. В процессе выбора используется метод выявления ареалов (зоны) влияния различных банковских единиц *Выбор зоны действия отделения завершается анализом его потенциала при размещении в избранном районе. Потенциал зоны определяется ожидаемым годовым потреблением услуги банка в избранном месте.

21. Как бы тщательно ни был спланирован комплекс маркетинга, реальные рыночные ситуации требуют периодической корректировки, необходимость которой определяется с помощью системы маркетингового контроля. *Контроль, как функция управления, - это процесс обеспечения достижения организацией своих целей. *Процесс контроля - это замкнутый цикл, состоящий из трех этапов: – формулирование требований к результату (цели); – измерение фактически достигнутых результатов; – деятельность по результатам контроля. *Формулирование требований (стандартов) требует установления критериев оценки с учетом конкретных измеримых количественных показателей банковской деятельности, а также временных границ.

Фактические результаты, полученные в результате измерений, сравниваются с установленными требованиями к результату с учетом допустимых отклонений.

По результатам сопоставления фактических результатов (данных) с требованиями к ним должны выполняться действия: 1. Результат соответствует требованиям стандарта (цели) в границах допустимых отклонений: - необходимости в корректировке нет. 1. Результат не соответствует требованиям стандарта: – доведение до уровня требований; – изменение требований (стандарта, цели). Виды маркетингового контроля. Различают три основных вида маркетингового контроля: • контроль за выполнением планов; • контроль за рентабельностью; • ревизия маркетинга.

Контроль за выполнением планов осуществляется по четырем основным направлениям: – анализ возможностей предоставления услуг; – анализ конкурентного положения; – анализ отношений с клиентами; – анализ соотношения затрат на оказание услуг и средств, выделяемых на маркетинг.

По результатам изучения фактического выполнения плана система контроля разрабатывает конкретные мероприятия по совершенствованию деятельности банка. Контроль за рентабельностью осуществляется с учетом таких факторов как банковская ликвидность и имидж банка. Рентабельная работа банка характеризуется следующими показателями: – рентабельность отдельных услуг; – рентабельность отдельных мероприятий; – рентабельность рыночных сегментов; – рентабельность территорий; – рентабельность используемых систем доставки (коммуникаций). *Развитие маркетинга проводится систематически с целью комплексного изучения маркетинговой среды, в которой находится банк, переоценки задач, анализа принятых стратегий и хода их выполнения. *По выявленным проблемам в организации маркетинговой деятельности оперативно принимаются решения по их решению. Основное требование, которое предъявляется к процессу контроля - это его ЭФФЕКТИВНОСТЬ.

Итак, процесс маркетингового контроля является необходимым элементом системы управления, обеспечивающим достижение целей банка.

Похожие работы

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

0 комментариев