Навигация

Различают активный и пассивный маркетинг

40500

знаков

0

таблиц

0

изображений

5. Различают активный и пассивный маркетинг.

Активный маркетинг включает в себя:

• прямой маркетинг (реклама, почта, ТВ, Т/фон);

• опрос широких групп населения;

• личное общение с потенциальным клиентом, изучение его потребностей (в том числе в процессе банковской работы);

• создание "фокус-групп", т.е. своего рода дискуссионные клубы для обсуждения отдельных маркетинговых проблем.

Пассивный маркетинг: публикации в прессе материалов о деятельности банка и его положении, выгодах от его услуг.

Главная цель прямого маркетинга - это не только информирование перспективного клиента об услугах, но и побуждение его действовать без промедления, создание новых потребностей у существующей клиентуры. "Фокус группа" - развитие методов МАРКЕТИНГА, основанных на личных контактах с клиентом с целью создания благоприятного имиджа банка у публики, выяснение пожеланий клиентов. ФОКУС-ГРУППА формируется из 8-10 клиентов банка. Руководит дискуссией арбитр (психолог или маркетолог). Для обсуждения арбитр представляет деловой план по новому продукту банка, результаты исследований по теме. Результатом дискуссии по обсуждаемой проблеме является прогноз ее решения. *Реклама, как один из приемов активного маркетинга, имеет различные цели. В зависимости от этого выделяют различные виды рекламы.

6. Организация маркетинговой деятельности в банке состоит из ряда шагов:

• установление целей и задач банка;

• определение имеющихся ресурсов банка;

• определение возможностей банка;

• определение маркетинговых возможностей банка;

• отбор и исследование целевых рынков;

• стратегическое планирование (ценовая стратегия, стратегия системы доставки, коммуникационная стратегия);

• тактическое и оперативное планирование комплекса маркетинга;

• организация работы маркетингового подразделения;

• реализация планов маркетинга по достижению целей банка;

• маркетинговый контроль и оперативная корректировка планов маркетинга и деятельности банка.

Цели должны быть измеримыми, совместимыми, реальными, конкретными и ориентированными во времени. Цель - идеальное, мысленно предвосхищение результата деятельности. Цель направляет и регулирует деятельность. Цель зависит от условий внешней среды, реальных возможностей и применяемых средств.

Задача - это алгоритм для достижения цели. Задачи банка вытекают из целей и представляют собой проблемную ситуацию, которую необходимо решить, чтобы достигнуть поставленные цели. Задачи должны быть конкретными, иметь количественный и временный параметры. Постановка задач банка определяется следующими факторами:

• история банка (его миссия);

• внутренняя культура;

• структура банковской организации;

• характеристика главных лиц, принимающих решения.

Для решения задач определяются стратегии маркетинга, трансформируемые затем в конкретные планы деятельности банка. Успех многих мероприятий управленческого характера в банке в значительной степени определяется не столько их качеством и целесообразностью, сколько настроением служащих, духом, царящим в организации, иначе говоря, - организационной культуре. Организационная культура определяет характер его деятельности.

7. Оценка имеющихся возможностей банка позволяет обеспечить их баланс с рыночными запросами, выработать обоснованные программы развития и поведения банка на рынке, создать адекватную основу для принятия правильных управленческих решений. Анализ внутренних условий деятельности банка строится на оценке его финансово-экономического положения, анализа перечня услуг, оценке стратегического поведения банка на рынке, состояния планирования, уровня технической оснащенности, квалификации персонала, изучения информационной обеспеченности и качества маркетинговой деятельности, а также на анализе ОСУ банка. На стадии выявления имеющихся возможностей банка целесообразно остановиться на анализе банковского баланса, который комплексно характеризует деятельность банка. Анализ баланса позволяет определить состояние ликвидности, доходности, степень риска при проведении отдельных операций, выявить источники собственных и привлеченных средств, структуру их размещения за определенный период.

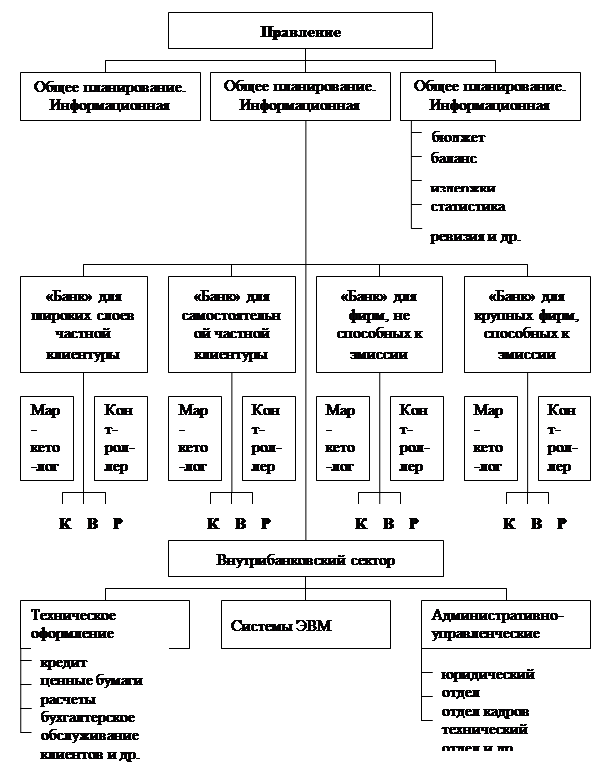

8. Банковский баланс можно анализировать как полностью, так и в части, необходимой для изучения конкретной проблемы.

Полный анализ позволяет изучить все стороны деятельности банка, а частичный - ограниченный круг вопросов. В зависимости от целей и решаемых проблем, анализ баланса можно ранжировать как: А. Функциональный анализ Б. Структурный анализ. В. Операционный анализ. А. Функциональный анализ. Оценивается деятельность банка вообще, его отношения с конкурентами, а вернее, с контрагентами (другими кредитными институтами, государственными и прочими организациями, населением и т.п.). При проведении этого анализа в расчет принимается общая сумма баланса, соотношение размеров депозитов и выданных кредитов, соотношение собственных и привлеченных средств, доли межбанковских операций в общем объеме ресурсов и их вложений. Б. Структурный анализ. Этот анализ затрагивает отдельные виды операций, а также структуру доходов, расходов и прибыли банка.

• Анализ структуры пассивных операций. Источники средств определяют состав и структуру активов банка: собственных, привлеченных средств и регулирующих статей. Для исследований важно знать, откуда и на какой срок привлекать средства.

• Анализ привлеченных средств: - срочные депозиты и депозиты до востребования; - средства в расчетах (МБИК, кор. счета); - средства от продажи акций и других ценных бумаг; - кредиторы; - кредиты других банков. • Анализ собственных средств (нетто, брутто) Собственные средства банка можно подразделить на нетто и брутто.

В. Операционный анализ. Этот анализ направлен на углубленное исследование доходности банковской деятельности и позволяет оценить каждую операцию с точки зрения выявления наиболее значимых в формировании общей прибыли банка. Операционный анализ также должен проводиться с целью определения возможностей банка по проведению операций с оптимальным уровнем рентабельности. *Таким образом, проведение анализа баланса банка выявляет качественно важную информацию о деятельности банка и позволяет оценить его возможности.

9. Анализ рыночных возможностей банка позволяет выявить его маркетинговые возможности и тем самым составляет основу для отбора целевых рынков. Инструментарием для данного анализа являются: 1. Система маркетинговой информации - вспомогательная система маркетинга для обеспечения успешного функционирования банка на всех этапах его маркетинговой деятельности и состоит из:

• системы внутренней отчетности;

• системы сбора внешней информации;

• системы маркетинговых исследований;

• системы анализа информации.

Маркетинговая информация составляет основу для проведения любого исследования, в том числе, и анализа рыночных возможностей банка. Руководству банка необходима оперативная, достоверная и полная информация, представляемая в обработанном, аналитическом виде.

2. Система маркетинговых исследований – создается для получения необходимой информации об определенной проблеме. Такая система обычно состоит из ряда этапов: а) выявление проблем и формулировка целей исследования; б) отбор источников информации; в) сбор информации; г) анализ собранной информации; д) представление результатов исследований.

3. Среда маркетинга. Банк, как и любая организация, действует в постоянно меняющихся условиях. Совокупность отношений между различными экономическими субъектами составляет среду маркетинга, которая определяет характер его деятельности. Процесс рассмотрения среды маркетинга включает два направления:

• анализ микросреды;

• анализ макросреды.

4. Розничный и оптовый рынок. Изучение розничного и оптового рынка, предполагающее выявление основных мотивов приобретения финансовых услуг и анализ покупательского поведения, вооружает менеджеров банка и рядовых служащих знанием своего клиента. *5. Выявление маркетинговых возможностей. Проведенный анализ рыночных возможностей должен завершиться отбором тех из них, которые банк реально и с выгодой для себя может использовать. Отбор рыночных возможностей должен осуществляться применительно к целям банка и его внутренних условий деятельности.

Понятие макросреды банка слагается из широкой гаммы отношений организации и силами, составляющими внешнюю среду, оказывающую соответствующее влияние на деятельность банка. *Отношения, складывающиеся между субъектами среды и банком разнообразны, и по характеру влияния на них со стороны банка они могут быть контролируемыми и неконтролируемыми. Например, банк не может напрямую контролировать конкурентов, государство и т.п. Поэтому, задача руководства банка должна решаться по снижению до минимума неконтролируемых факторов среды и выявлению возможностей опосредованного влияния на них.

10. Система маркетинговой информации - вспомогательная система маркетинга для обеспечения успешного функционирования банка на всех этапах его маркетинговой деятельности и состоит из: • системы внутренней отчетности; • системы сбора внешней информации; • системы маркетинговых исследований; • системы анализа информации. *Маркетинговая информация составляет основу для проведения любого исследования, в том числе, и анализа рыночных возможностей банка. Руководству банка необходима оперативная, достоверная и полная информация, представляемая в обработанном, аналитическом виде. *Система внутренней отчетности. Эта система дает возможность аккумуляции и поиска необходимой информации в процессе деятельности банка. Данная информация характеризует банк с точки зрения его внутреннего состояния дел. Система внутренней отчетности должна быть направлена на полное отражение текущей деловой информации, а также выдачу оперативных сведений (за счет внедрения информационных технологий и информационных сетей).

Источники внутренней информации:

• статистическая отчетность;

• бухгалтерская отчетность;

• оценочные отчеты по кредитованию;

• отчеты отраслевых(региональных) управлений;

• результаты внутренних исследований;

аудиторские заключения;

• различного рода справки (например: о временном использовании изъятых из обращения ценностей и т.п.)

Отлаженная система внутренней отчетности позволяет руководству банка получать в считанные секунды требуемую информацию. *Система сбора внешней информации. Эта система предназначена для снабжения руководства банка необходимой информацией о состоянии среды, в которой он действует. Система сбора внешней информации предполагает накопление разнообразных данных о ситуации на всех рынках, особенно на тех, где действует банк, о всех силах, действующих на рынках (существующих и потенциальных конкурентах, клиентах, контактных аудиториях), а также о состоянии факторов макросреды.

Основную необходимую внешнюю информацию можно получить из следующих основных источников:

• пресса (газеты, журналы), отраслевые газеты и журналы;

• TV, радио;

• публикуемые годовые отчеты;

• правительственная статистика потребления;

• специализированные издания;

• справочная и рекламная информация;

• личные контакты с клиентурой;

• обмен информацией с руководством и служащими других банков - приобретение необходимых сведений у специализированных организаций (консалтинговых и брокерских);

• контакты с поставщиками. *Для создания совершенной системы внешней информации необходимо наличие всеобъемлющих систем информации о существующих и потенциальных клиентах, контактных аудиториях и других силах, действующих на рынке.

11. Система маркетинговых исследований создается для получения необходимой информации об определенной проблеме. Такая система обычно состоит из ряда этапов: А. Выявление проблем и формулировка целей исследования. Получение конкретных результатов исследования возможно при условии точного и честного формулирования проблем. Б: Отброс источников информации. Основной задачей является накопление необходимых данных с максимальной быстротой и эффективностью. Всю информацию можно рассматривать как совокупность первичных и вторичных данных. Сбор первичных данных, в силу трудоемкости, требует планового подхода.

В плане определяются:

• способы сбора информации. Выделяют три основных способа сбора информации: 1) наблюдение; 2) эксперимент; 3) опрос.

•Орудия исследования. Основным орудием исследования являются анкета или опросный лист, где представлены специально подобранные вопросы, ответы на которые могут быть систематизированы и обработаны для достижения цели исследования.

• план выборки. Когда невозможно провести сплошной опрос, необходимо выбрать представительские группы, располагающие необходимой для исследования информацией.

• способы установления контактов с целевой аудиторией К основным способам относятся: - опрос по почте; - опрос через средства массовой информации; - телефонный опрос (телефонный маркетинг); - личное интервьюирование. *В. Сбор информации. План сбора первичных данных облегчает сам процесс накопления необходимой информации, придает целенаправленность и освобождает от сбора ненужных сведений.

Г. Анализ собранной информации. Цель анализа - помочь исследователю извлечь максимум полезных сведений, позволяющих делать определенные выводы и заключения.

Анализ собранной информации осуществляется специально создаваемой в рамках системы маркетинговой информации системы ее анализа, включающей набор современных статистических методик обработки информации (статистический банк) и комплекс математических моделей (банк моделей). *Д. Представление результатов исследования. Результаты, как правило, представляются в виде отчета, в котором содержится краткий анализ данных, выводы и рекомендации по улучшению маркетинговой ситуации. Форма представления информации – в максимально наглядном виде (таблицы, графики, диаграммы, матрицы и т.п.).

12. Отбор целевых сегментов рынка с выявлением среди них наиболее привлекательных для обслуживания с позиций банка. Наибольшей привлекательность отличаются те сегменты, где довольно большой объем сбыта услуг и высокие темпы его роста, оптимальная норма прибыли, незначительная конкуренция, слабая чувствительность к ценам, невысокие требования к системе доставки.

Однако трудно выявить сегмент, который бы в полной мере отвечал всем этим требованиям. Поэтому вся работа сводится к отбору тех сегментов, характеристики которых в большей степени соответствуют необходимым критериям.

Микросреда банка слагается из взаимоотношений внутри самой организации, а также с поставщиками, посредниками, конкурентами, клиентами и контактными аудиториями: а) внутрибанковские отношения - внутренняя культура, формальная и неформальная оргструктура; б) отношения с поставщиками. Нерегулярность контактов, тем не менее, не должна сказываться на качестве взаимоотношений с ними. "Интерьер под старину" - свидетельствует о солидности и процветании банка, создает атмосферу доверия и чувство спокойствия. в) отношения с посредниками. К ним относятся: – организации, оказывающие маркетинговые услуги; – кредитно-финансовые посредники (страхование операций, предоставление кредитных ресурсов, операции с ценными бумагами). г) отношения с конкурентами Анализ конкурентов и выработка тактики действий банка в отношении главных соперников приносит больше плодов, чем даже существенный рост в данном сегменте. д) отношения с клиентами. Эти отношения, их развитие и взаимовыгодность во многом определяют успех деятельности банка.

Как известно, клиенты подразделяются на розничных и оптовых:

• розничные (частные лица, некоторые представители малого бизнеса);

• оптовые (организации). Отношения с каждой из этих групп строятся на своих принципах, которые во многом определяются акцентами банка в обслуживании тех или иных клиентов. е) отношения с контактными аудиториями принято выделять пять основных групп контактных аудиторий, среди которых: • другие финансовые организации; • СМИ; • госучреждения; • общественность; • собственные служащие банка. *В целом, характер отношений банка с конкурентными аудиториями определяется организационной культурой и не отличается от подобных отношений в других сферах деятельности.

Проведенный анализ рыночных возможностей должен завершиться отбором тех из них, которые банк реально и с выгодой для себя может использовать. Отбор рыночных возможностей должен осуществляться применительно к целям банка и его внутренних условий деятельности.

Внутренние условия деятельности банка определяются на основе оценки его: • финансово-экономического положения; • анализа предлагаемого ряда услуг; • оценки стратегического поведения банка на рынке; • состояния системы планирования и контроля; • уровня технической оснащенности; • квалификации персонала; • изучения информационной обеспеченности; • качества маркетинговой деятельности; • анализа организационной структуры банка. Таким образом, рыночные возможности, которые согласуются с целями и ресурсами (внутренними возможностями) банка, представляют собой его маркетинговые возможности. *Под маркетинговой возможностью банка следует понимать привлекательное направление маркетинговых усилий, на котором он может добиться конкурентного преимущества. После выявления совокупности маркетинговых возможностей банка приступают к детальному изучению каждой из них с точки зрения величины и характера рынка.

13. Отбор целевых рынков проводится с целью сосредоточения усилий на удовлетворение потребностей только выбранных групп клиентов и включает в себя: • изучение спроса; • сегментирование рынка; • отбор целевых сегментов; • позиционирование продуктов на рынке. *Изучение спроса. Изучение спроса сводится к анализу текущего его уровня и прогнозированию нужд клиентов. Это создает базу для исследования возможностей и целесообразности функционирования банка на том или ином рынке потребителей и дает основу для сегментирования рынка. *Сегментирование рынка. Процесс деления (сегментирования) рынка на части осуществляется по двум направлениям: а) по группам потребителей; б) по характеристикам предлагаемых услуг. Отбор целевых сегментов. Отбор целевых сегментов рынка с выявлением среди них наиболее привлекательных для обслуживания с позиций банка. Следующим шагом после выбора подходящего сегмента является решение проблемы внедрения. Обычно это связано с принятием решения о своем месте в этом сегменте по отношению к конкурентам. Возникает необходимость оценки положения конкурирующих банков, которая во многом определяется качеством и достоверностью собранной информации. Имея представление о положении конкурентов в данном сегменте, принимается решение о возможных стратегиях выхода на рынок. *Таким образом, посредством позиционирования своих продуктов на рынке банк может определить лучший способ внедрения в избранный целевой сегмент.

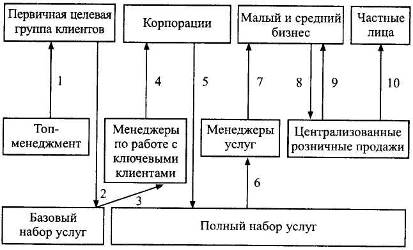

14. Сегментация заключается в том, что для определения своих преимуществ банк ищет наиболее подходящий ему сегмент рынка, выявляет конкретные группы потребителей в отношении которых будет проводится интенсивное исследование и работа по продвижению услуг. *Процесс деления (сегментирования) рынка на части осуществляется по двум направлениям: а) по группам потребителей; б) по характеристикам предлагаемых услуг. А. Сегментирование по группам потребителей Различают 4 группы клиентов:

Похожие работы

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

0 комментариев