Навигация

Вступ

Сучасна світова економіка характеризується значною інтегрованістю. У зв’язку з цим стає поширеною співпраця між суб’єктами підприємництва, розташованими у різних країнах. Одним з основних моментів у здійсненні зовнішньоекономічних договорів (контрактів) є взаєморозрахунки між сторонами – резидентами різних країн, які через їх специфіку прийнято називати міжнародними розрахунками.

Проблеми, пов’язані з міжнародними розрахунками, є актуальними в усьому світі. Це обумовлено тим, що під час здійснення зовнішньоекономічної діяльності учасники розрахунків стикаються з безліччю різних ризиків: економічних, податкових, політичних та інших.

У міжнародній торгівлі контрагентам важко оцінити ділові та фінансові можливості партнерів. Тому дуже часто під час виконання контракту необхідним є забезпечення (гарантії) третьої сторони на той випадок, коли сторони будуть не в змозі виконати свої зобов’язання за договором. З метою такого забезпечення вони можуть погодити виставлення банківської гарантії. Широке застосовування знайшли банківські гарантії на випадок неплатежу (гарантії платежу).

Таким чином, під банківською гарантією звичайно розуміють безвідкличне зобов’язання банку сплатити зазначену в ній суму у випадку, якщо продавець або покупець не виконає визначені за договором зобов’язання. Гарантія є самостійним зобов’язанням, що не залежить від відносин між продавцем і покупцем за договором. Видаючи гарантію, банк зобов’язується сплатити за першою вимогою, якщо виконано умови, що містяться в тексті гарантії.

Для банківських гарантій застосовується право, яке діє за місцем розташування банку, що видав гарантію.

1. Загальні принципи і правові основи банківської гарантії

У практиці проведення міжнародних розрахунків ефективно використовується такий інструмент, як банківська гарантія. Вона кваліфікується як зобов’язання банку сплатити відповідну грошову суму у разі невиконання або порушення контрагентами умов контракту. Значного поширення банківські гарантії набули у 70-ті роки, коли покупці з Середнього Сходу, що торгували на умовах негайного платежу або короткотермінового кредиту, вирішили захистити себе від невиконання постачальниками зобов’язань за контрактом.

У зовнішньоекономічній торгівлі для обох ділових партнерів часто виникає однакова проблема: продавцеві важко оцінити платоспроможність покупця, а останньому нелегко оцінити готовність постачальника виконати зобов’язання, його професійні та фінансові можливості. Таким чином, основною вимогою контрагентів є забезпечення виконання зобов’язань партнером.

При тлумаченні терміна «гарантія» різні джерела неоднаково визначають її сутність. Одні розуміють під цим тільки самостійне, незалежне від стану і реалізованості інших правових стосунків між боржником і кредитором, гарантійне зобов’язання. Інші називають гарантією різного роду гарантійні операції – від морально зобов’язуючої заяви про патронат до поручительства і зобов’язання платежу.

Загальним для всіх таких операцій є поручительство гаранта сплатити борг або виконати послуги, якщо сторона, котра взяла на себе зобов’язання це зробити, не в змозі його виконати. Характерною ознакою гарантії є функція забезпечення, яка саме і полягає у забезпеченні платежу.

Міжнародна торговельна палата в Парижі видала основні правила для гарантій, які називаються «Уніфіковані правила за договірними гарантіями». Перше видання вийшло в серпні 1978 р.

Разом з тим на відміну від Уніфікованих правил для акредитива і Уніфікованих правил для інкасо основні правила для гарантій досі не вдалося реалізувати. Таким чином, уніфікації у сфері банківських гарантій ще не досягнуто.

У цілому для банківських гарантій використовується тільки право, яке діє за місцем перебування того банку, який видає гарантію бенефіціару. Тому для кожного окремого випадку передусім необхідно з’ясувати правове положення в тій чи іншій країні. Будь-яку заяву, яка називається «гарантією», необхідно ретельно перевіряти з правового погляду і на предмет дійовості.

2. Дія банківських гарантійБанк не зобов’язаний здійснювати про гарантовану ним роботу замість виконавця. Він не буде, наприклад, будувати нафтопереробний завод, якщо його принципал не в змозі це зробити. Він не вироблятиме хімічних добрив, якщо його клієнт запізнюється з поставкою. Банк платитиме, оскільки його обов’язок як гаранта обмежується платежем, а не здійсненням невиконаної роботи.

Банківська гарантія діє як забезпечення виконання робіт потрійним чином:

1) Легітимація. Банківська гарантія є свідоцтвом здатності принципала за гарантією виконувати роботу. Оскільки банк бере на себе безвідкличне зобов’язання здійснити платіж, він повинен ретельно перевірити репутацію свого клієнта з технічного та економічного боків, його спроможність виконати ті проекти (роботи, заходи), з якими пов’язані зобов’язання, що забезпечені банківською гарантією.

2) Мотивація. Принципалу (продавцю) загрожує втрата гарантійної суми, якщо він не виконує договір (не постачає товару, не виконує роботи або не надає зазначених послуг). Це є для нього дійовим стимулом виконати зафіксоване в договорі зобов’язання самостійно, навіть якщо інтерес його до цієї угоди послаблюється.

3) Компенсація. Якщо принципал за гарантією порушує свої зобов’язання, покупець має право вимагати сплати гарантійної суми. Тим самим він повністю або частково (якщо був наданий аванс на здійснення певних робіт) компенсує фінансові наслідки порушення договору.

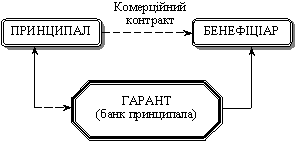

Банківська гарантія може виставлятися бенефіціару прямо, без авізування через його банк. Тоді в гарантійній операції беруть участь три сторони.

1) Принципал – наказодавець за гарантією, який уповноважує свій банк виставити гарантію, він же дає інструкції своєму банку щодо того, яку гарантію необхідно надати (її вигляд, сума, дата закінчення строку дії, специфічні умови тощо).

2) Гарант, або банк-гарант, – банк, який виставляє гарантію (банк принципала).

3) Бенефіціар – особа, на користь якої виставлена гарантія.

Взаємовідносини сторін схематично показані на рис. 2.1.

Рис. 2.1. Схема надання прямої банківської гарантії

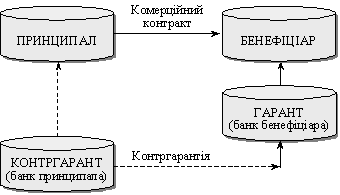

Ця схема ясно показує, що банк-гарант надає гарантію на користь бенефіціара безпосередньо, без допомоги посередника. Такі гарантії називаються прямими гарантіями. Вони найменш вигідні бенефіціару, оскільки йому важко перевірити оригінальність гарантії без свого банку. Найбільш поширені в міжнародній торгівлі гарантії, які авізуються через банк бенефіціара. У цьому разі до операції підключається четвертий учасник, і гарантія надається бенефіціару місцевим банком за запитом банку експортера, який діє як контргарант. У такій гарантійній операції беруть участь чотири сторони:

1) принципал;

2) банк-гарант;

3) авізуючий банк – банк, що здійснює авізування бенефіціару отриманої від банку-гаранта гарантії;

4) бенефіціар.

Рис. 2.2. Схема надання непрямої банківської гарантії

Якщо банк-гарант і авізуючий банк не є кореспондентами, то у проведенні операції бере участь ще банк-посередник (загальний кореспондент) або кілька банків-посередників. Такі гарантії називаються непрямими.

Система дії непрямих гарантій на практиці нагадує безвідкличний документарний акредитив. Так само в операції задіяні чотири сторони, однак механізм дії гарантії зворотний: імпортер діє як принципал, коли просить свій банк відкрити акредитив у банку експортера, мета якого полягає в авізуванні клієнта-бенефіціара, з наданням і без надання свого підтвердження.

Використання непрямих гарантій уповільнює процес реалізації гарантії через присутність четвертої сторони як посередника. Крім цього, зростає також вартість операції, оскільки банк, що є гарантом, бере комісію, яку буде віднесено на рахунок експортера.

Якщо гарантію виставляє не банк принципала, а банк бенефіціара або третій банк, то банк принципала є банком-поручителем.

Слід підкреслити, що днем закінчення контргарантії має бути дата, відмінна від дня закінчення самої гарантії, щоб існувала можливість для поштових відстрочок (обмін інформації між банками). Як правило, термін контргарантії закінчується не пізніше, ніж через 15 днів після самої гарантії. В окремих випадках можливе збільшення вказаного терміну.

3. Видача банківських гарантійВидача банківської гарантії – це «робота на замовлення», яка має суто індивідуальний характер. Перед тим як дати наказ на виставлення гарантії експортер консультується зі спеціалістами, оскільки необхідно враховувати велику кількість національних законодавчих особливостей і технічних нюансів у країні отримувача. Зазвичай такими спеціалістами є банки, до яких звертаються з проханням видати гарантію.

Банки, приймаючи рішення про надання гарантії, вимагають від клієнтів подання таких документів:

1) доручення на видачу гарантії;

2) генеральне або разове зобов’язання;

3) завірений проект гарантії на рідній мові (один прим.) і на відповідній іноземній мові (два прим.);

4) завірену копію контракту чи іншого документа, який свідчить про необхідність видачі гарантії;

5) оригінали векселів і копії одного з них, а також розклад виплат за векселями (за гарантіями в забезпечення оплати векселів).

Перевіривши прийнятність для банку умов гарантії і правильність оформлення поданих документів, виконувач відповідного відділу банку складає проект гарантії банку або доручення іноземному банку про видачу гарантії за рахунок уповноваженого банку (контргарантії останнього) і передає їх на підпис особі, яка має право підпису таких документів у банку.

Гарантію доцільно складати у чотирьох примірниках: один – для бенефіціара за гарантією, другий – для клієнта, що дав доручення на видачу гарантії, третій – у договірно-правовий відділ банку, четвертий – у досьє за гарантією.

Підписані гарантії і контргарантії уповноваженого банку реєструються в спеціальному журналі за такими основними реквізитами:

1) номер гарантії, який одночасно є і номером особового рахунку, за яким ця гарантія ставиться на облік;

2) найменування клієнта або іноземного банку, за дорученням якого видана гарантія;

3) найменування банку, фірми або установи, на користь якої видана гарантія;

4) дата гарантії;

5) сума гарантії в іноземній валюті;

6) термін дії гарантії.

Видані банками гарантії передаються при супроводжувальному листі клієнтам для подальшого їх передання бенефіціару або направляються останньому безпосередньо через іноземний банк (залежно від умов, що зазначені в дорученні на видачу гарантії). Гарантія, яка видана на користь іноземного банку, як правило, відправляється безпосередньо на його адресу з проханням підтвердити її отримання, а копія цієї гарантії передається клієнту, який дав доручення на її відкриття.

Порядок зміни умов гарантії, що видається банком, визначається його внутрішніми інструкціями.

Зменшення суми гарантії (якщо це відповідає умовам гарантії) відбувається у міру виконання контракту. Аналогічно відбувається зменшення суми контргарантії уповноваженого банку за умови відповідного підтвердження іноземного банку-гаранта.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... йну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності). На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції: - за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ ...

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... ія що є платіжним зобов'язанням, яке надане в письмовій формі гарантом бенефіціару, що припускає здійснення платежу при наданні бенефіціаром письмової вимоги платежу у випадку дотримання умов, передбачених гарантією. Метою банківських гарантій є додаткове забезпечення фінансових інтересів сторін (експортерів та імпортерів), що беруть участь у зовнішньоторговельних угодах. Даним забезпеченням в мі ...

0 комментариев