Навигация

Банківські операції з кредитування юридичних осіб

94996

знаков

8

таблиц

18

изображений

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

КУРСОВА РОБОТА

з дисципліни „Банківські операції”

тема : „БАНКІВСЬКІ ОПЕРАЦІЇ З КРЕДИТУВАННЯ ЮРИДИЧНИХ ОСІБ”

Дніпропетровськ

2005

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ БАНКІВСЬКИХ ОПЕРАЦІЙ КРЕДИТУВАННЯ В КОМЕРЦІЙНОМУ БАНКУ

1.1 Сутність кредиту як економічної категорії

1.2 Процес кредитування в комерційному банку

1.3 Облік кредитів банків підприємствам – юридичним особам

1.4 Статистична звітність банків про кредитні операції

РОЗДІЛ 2. АНАЛІЗ ОРГАНІЗАЦІЇ КРЕДИТУВАННЯ ЮРИДИЧНИХ ОСІБ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ”

РОЗДІЛ 3. ОСНОВНІ ТЕНДЕНЦІЇ РОЗВИТКУ КРЕДИТУВАННЯ В БАНКІВСЬКІЙ СИСТЕМІ УКРАЇНИ

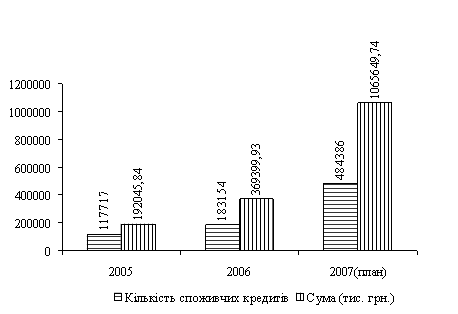

3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2005 року

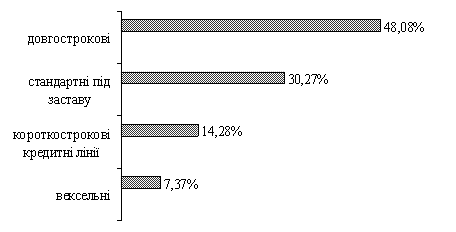

3.2 Індивідуальні тенденції розвитку кредитування в комерційному банку АППБ „Аваль” на протязі 2005 року

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Кредитні операції це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи:

активні, коли банк виступає в особі кредитора, видаючи позики;

пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності

Виходячи з зазначених характеристик можна умовно підкреслити розходження між кредитними і позиковими операціями, кредитом і позикою. Кредит більш широке поняття, що припускає наявність різних форм організації кредитних відносин, як формуючі джерела коштів банку, так і представляють одну з форм їхнього вкладення. Позик ж є лише однієї з форм організації кредитних відносин, виникнення яких супроводжується відкриттям позикового рахунка. Крім того, кредитні відносини можуть бути організовані не тільки в рамках банківського кредиту, але і як комерційне кредитування, коли в особі і позичальника, і кредитора виступають підприємства, а кредитні відносини між ними оформляються векселем. Надалі комерційний кредит може трансформуватися в банківський за допомогою надання позики під заставу векселя чи його обліку.

Головною ланкою кредитної системи у будь-якій країні є банки, які здійснюють основну масу кредитних і фінансових операцій. Під терміном «БАНК» розуміють установу, яка створена для залучення грошових коштів і розміщення їх від свого імені на умовах поверненості, платності і терміновості. Основне завдання банку здійснювати посередництво в переміщенні коштів від кредиторів до позичальників.

Актуальність теми курсової роботи полягає в оцінці структурної ролі кредитування юридичних осіб в активних операціях комерційних банків України та основні тенденції розвитку цього сегменту кредитування.

Мета дослідження курсової роботи — виявлення динаміки обсягів та структурних співвідношень в операціях кредитування юридичних осіб в банківській системі України та індивідуально в комерційному банку АППБ „Аваль”.

Об’єктом досліджень курсової роботи є банківські операції кредитування юридичних осіб.

Методи дослідження – методи історичного та структурного аналізу, методи ретроспективного економічного аналізу результатів (горизонтально-вертикальні статистичні розрізи).

Інформаційно-методологічна база досліджень — звітні документи АППБ „Аваль”, статистичні таблиці Мінстату України за 19922005 роки, статистичні та нормативні документи Національного банку України, статистичні таблиці Асоціації українських банків.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ БАНКІВСЬКИХ ОПЕРАЦІЙ КРЕДИТУВАННЯ В КОМЕРЦІЙНОМУ БАНКУ

1.1 Сутність кредиту як економічної категорії

Кредит (від лат. Creditum – позичка, борг) є однією з найскладніших економічних категорій[1]. Передумовою його виникнення послужило майнове розмежування суспільства в період розкладання первіснообщинного ладу. Одначе виникнення умов, що додали кредиту характер об'єктивної необхідності, обумовлено становленням і розвитком товарно-грошових відносин.

Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості .

Кредитор – це суб'єкт кредитних відносин, що надає вартість у тимчасове користування. Джерелом засобів для видачі позички можуть бути як власні засоби кредитора, так і позикові.

Позичальник – суб'єкт кредитних відносин, що одержує позичку. Позичальниками можуть бути юридичні і фізичні особи, що мають недолік власних засобів, держпідприємства, акціонерні товариства, приватні фірми, банки, держава, громадяни і т.д.

Банківський кредит дуже зручна й у багатьох випадках незамінна форма фінансових послуг, яка дозволяє гнучко враховувати потреби конкретного позичальника і пристосовувати до них умови одержання позики (у відмінність, наприклад, від ринку цінних паперів, де терміни й інші умови позики стандартизовані) [10].

Відповідно виділяється пряме банківське кредитування, коли кредитні відносини підприємства споконвічно виникають як відносини з банком, і непряме банківське кредитування, коли первісно виникають кредитні відносини між підприємствами, що згодом звертаються в банк у пошуках способу дострокового одержання коштів комерційного кредиту (за векселем).

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах раціонального кредитування , передбачених кредитним договором. Основними із них є: забезпеченість, повернення, строковість, платність та цільова направленість .

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника.

Принцип повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк з відповідною сплатою за його користування.

Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором.

До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будьяке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми.

Форми кредиту класифікуються за принципами [11]:

1. За джерелами кредитів :

- зовнішнє кредитування;

- внутрішнє кредитування;

2. За строками кредити поділяються на :

- надстрокові – добові, тижневі, до трьох місяців;

- середньострокові – між 15 роками;

- довгострокові – понад 57 років;

3. За валютою позики :

- у валюті країнипозичальника;

- у валюті країникредитора;

- у валюті третьої країни;

- у міжнародній розрахунковій грошовій одиниці (СДР);

4. За забезпеченістю :

- забезпечені (товарними документами, цінними паперами, векселями, нерухомістю тощо);

- бланкові – під зобов ' язання боржника;

5. За суб'єктами кредитних відносин :

- державний;

- приватний;

- кредит міжнародних фінансових організацій;

7. За видом ставки кредита :

- фіксована;

- плаваюча;

- комбінація ставок;

8. За способом погашення кредита:

- з рівномірним погашенням;

- з нерівномірним погашенням;

- з одночасним погашенням;

- з ануїтентним погашенням ( відсотки погашаються разом з основним боргом);

9. За технологією реалізації кредиту :

кредитна лінія ;

револьверний кредит ;

консорціумний кредит ;

кредит «овернайт»;

кредит «овердрафт»;

1.2 Процес кредитування в комерційному банку

Процес кредитування складається з ряду етапів, кожний з який окремо забезпечує рішення конкретних задач, а в сукупності вони спрямовані на досягнення мети банківського кредитування – одержання банківського прибутку [13].

На першому етапі банківського кредитування аналізуються і відбираються заявки клієнтів на одержання кредиту. У заявці визначаються цільове призначення кредиту, його сума, термін використання, дата погашення, характеристика і економічний ефект проекту від кредитування, форми забезпечення кредиту.

Після ознайомлення з документами службовець розмовляє з майбутнім позичальником, що має велике значення для наступного рішення питання про надання кредиту. На цьому етапі банк повинний приділити увагу вірогідності документів і інформації, на підставі яких зважується питання про надання кредиту.

Другий етап процесу кредитування припускає вивчення кредитоспроможності клієнта, тобто наявність передумов для одержання кредитів, здатності їхнього одержання. Кредитоспроможність позичальника визначається показниками, що характеризують його акуратність при розрахунках за раніше отримані кредити, його поточне фінансовий стан і перспективи змін, здатність при необхідності мобілізувати кошти з різних джерел. Комерційний банк аналізує, вивчає діяльність потенційного позичальника, визначає його кредитоспроможність, прогнозує ризик неповернення кредиту і приймає попереднє розрахункове рішення про надання або відмову у наданні кредиту.

Позичкова операція – це акт комерційного продажу коштів на визначений термін. Тому в умовах ринкових відносин плата за кредит(процент) стає об'єктивним супутником кредиту, складовою частиною позичкової операції [17].

Вартість кредиту складається з процентної ставки, комісії за видачу й оформлення кредиту та інших елементів.

Основним видом плати за користування банківським кредитом є процент. Поряд з процентом банки можуть установлювати комісію, що застосовується як додатковий елемент ціни банківського кредитування. Комісія встановлює, як правило, у тих випадках, коли в процесі кредитування банк виконує додаткову роботу, пов’язану з оформленням позички і контролем, або наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо, або додаватися до процента.

Рівень процентної ставки залежить від таких факторів [16]:

- облікова ставка центрального банку;

- рівень інфляції;

- строк позички;

- ціна сформованих ресурсів;

- ризик;

- розмір позички;

- попит на банківські позички;

- якість застави;

- зміст заходів, що кредитуються;

- витрати на оформлення позички і контроль;

- ставка банку-конкурента;

- характер відносин між банком і клієнтом;

- норма прибутку від інших активних операцій.

Вплив цих факторів на рівень процентної плати за користування банківськими позичками є взаємозв’язаним, тому важко визначити кількісне значення кожного з них, але враховувати їх у сукупності доцільно.

Резерв для відшкодування можливих втрат за кредитними операціями банків [6] (далі резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитні ризики це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.

Банки самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий стан позичальників (контрагентів банку) та вартість застави в межах чинного законодавства.

З метою розрахунку резерву під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: "стандартна", "під контролем", "субстандартна", "сумнівна" чи "безнадійна".

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора.

Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах [6].

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні", а також "безнадійні".

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

0 комментариев