Бюджетный федерализм в развитии региональных экономик

Этапы развития российского федерализма

Экономические основания российского федерализма

Проблемы развития бюджетного федерализма

Анализ бюджетного федерализма в России

Бюджеты субъектов Российской Федерации и местные бюджеты

Проблемы и перспективы развития бюджетного федерализма

Навигация

Бюджеты субъектов Российской Федерации и местные бюджеты

Российский бюджетный федерализм и его взаимосвязь с центральными и региональными уровнями власти

121290

знаков

3

таблицы

3

изображения

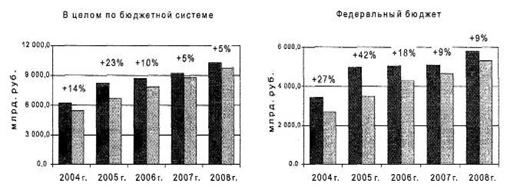

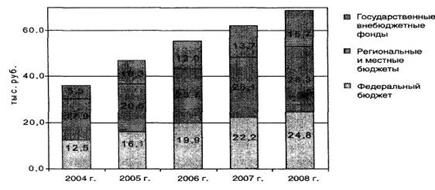

2.2 Бюджеты субъектов Российской Федерации и местные бюджеты.

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджеты субъектов РФ – один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи. Важное значение имеют бюджеты субъектов в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества[2].

В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих источников доходов.

Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ.

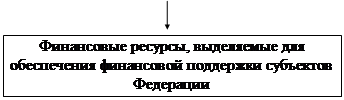

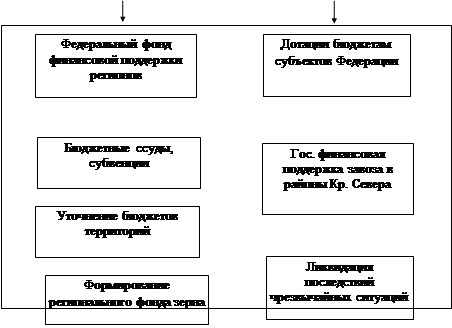

Статус «региона, нуждающегося в поддержке» предоставляется регионам, у которых душевой бюджетный доход в планируемом году меньше среднедушевого бюджетного дохода по всем регионам РФ.

Статус «региона, особо нуждающегося в поддержке», предоставляется тем регионам, у которых объем бюджетных доходов меньше объема прогнозируемых в планируемом году бюджетных расходов.

С учетом этих двух статусов Фонд делится на две части, из которых соответственно выделяются средства регионам, нуждающимся в поддержке, и регионам, особо нуждающимся в поддержке. Выделение регионам средств из указанных частей Федерального фонда финансовой поддержки регионов согласно их статусу производится на основании установленной доли каждого региона в общем объеме средств соответствующей части этого дохода

Преимущества этого способа регулирования заключаются в том, что средства субъектам выделяются на основе единой для всех бюджетов методики, учитывающей бюджетные доходы, численность населения, проживающего на соответствующей территории. Благодаря этому выделение средств субъектам федерации осуществляется на объективной основе – общей для всех регионов формуле расчета выделения средств из общего фонда финансовой поддержки.

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. На местные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в значительной части проводится за счет местных бюджетов.

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части местных бюджетов. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения, на благоустройство территорий, с новым строительством. Также в последние годы широко практикуется передача различных ведомственных объектов, таких как жильё, социально-культурные учреждения, организации бытового обслуживания в муниципальную собственность, что ведет к значительному увеличению бюджетных расходов.

Следует отметить, что структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его органам власти различных территориальных образований. Так, городским органам подчинена значительная часть предприятий местной промышленности, жилищно-бытового хозяйства, транспорта, поэтому удельный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40% В ведении же районных, поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий, оно составляет порядка 60-80% расходов.

2.5 Межбюджетные отношения: современная ситуация, проблемы и пути их решения

Все бюджеты, входящие в бюджетную систему страны, взаимодействуют в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах :

· распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

· разграничения регулирующих доходов по уровням бюджетной системы Российской Федерации;

· равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

· выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

· равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов федерации.

Исходя из этих принципов, можно сказать, что в основе межбюджетных отношений в России лежит бюджетный федерализм. В строго научном смысле теории бюджетного федерализма, равно как и канонического определения не существует. Вместе с тем анализ построения бюджетно-налоговых систем в государствах федеративного устройства позволяет выделить следующие положения, которые в совокупности выражают суть стандартной модели бюджетного федерализма:

· сосуществование нескольких уровней бюджетно-налоговой системы;

· законодательное или договорное распределение полномочий и ответственности каждого из уровней власти за конкретные направления и виды деятельности на соответствующей территории;

· наличие устойчивых представлений о величине необходимых расходов для реализации каждым уровнем власти его полномочий и ответственности;

· использование надежных и общепризнанных субъектами Федерации способов учета их особенностей для корректировки величины расходов;

· закрепление за каждым уровнем бюджетной системы налоговых и неналоговых доходных источников;

· установление в классификации расходов федерального и региональных бюджетов специальных позиций финансирования таких направлений региональной политики, как компенсация нижестоящим бюджетам недостаточности их собственных средств для покрытия нормативно распределяемых расходов; реализация программ поддержки развития отдельных регионов; принятие мер по поддержке депрессивных территорий и т.п.

Российская модель бюджетного федерализма формально строилась в соответствии с описанным «стандартом». Она опиралась на конституционно декларированное распределение предметов ведения между Федерацией, её субъектами и муниципальными образованьями и исходила из законодательно установленной структуры разделения между всеми уровнями власти собираемых в стране налогов. В её рамках использовался «формульный», внешне свободный от субъективизма механизм бюджетного выравнивания с помощью федеральных трансфертов субъектам РФ[3].

Для повышения заинтересованности регионов в наполнении федерального бюджета доходами должна быть установлена прямая зависимость получения из федерального центра финансовой помощи от степени выполнения задания по мобилизации доходов в федеральный бюджет.

Федеральный центр должен разработать и довести до регионов рекомендации по программам бюджетного оздоровления, следование которым будет важнейшим условием выделения финансовой помощи. Основными параметрами при этом должны стать:

· доля приоритетных расходов (здравоохранение, образование, социальное обеспечение и пр.) в расходах регионального бюджета;

· доля населения в оплате жилищно-коммунальных услуг и общественного транспорта;

· наличие административного контроля цен;

· наличие и интенсивность ограничений доступа на региональные рынки отечественных товаров и услуг;

· предельные бюджетные заимствования и объем налоговых освобождений и льгот.

Оздоровлению региональных бюджетов должно способствовать упорядочение бюджетного процесса в регионах: обеспечение «прозрачности» статей бюджета, их соответствие федеральному классификатору, консолидация в бюджет региональных внебюджетных фондов, казначейское исполнение бюджетов.

Важным условием нормального функционирования межбюджетных отношений является финансовый контроль со стороны федерального центра за правильным и целесообразным расходованием средств региональных бюджетов. Необходимо восстановить практику проведения ревизий исполнения бюджетов субъектов Федерации, получающих средства из федерального бюджета по каналам межбюджетных отношений. Обязательна также оценка потенциала и степени использования доходной базы региона, в том числе находящихся в его собственности и распоряжении природных ресурсов, недвижимости и т.д. Аналогично должны декларироваться и расходы, потому что вполне возможны ситуации, когда регион, претендующий на финансовую помощь, расточительно использует свои средства, «живет не по средствам».

Логическим развитием вышесказанного может стать требование обязательного подтверждения соответствующими органами власти фактической результативности использования ранее выделенных средств. Такие официальные подтверждения могли бы быть дополнительными основаниями для получения очередной порции средств поддержки. При этом важно не полное расходование полученных средств, а именно результативность их использования для улучшения или стабилизации в регионе по конкретным параметрам (снижение уровня бедности, рост числа рабочих мест и т.д.)[4].

Вывод: На каждом из уровней бюджета решаются ряд проблем. Это и перераспределение состава и структуры средств между уровнями, так и изменение отношений внутри каждого из уровней в отдельности. Следует отметить что в целом государство идет правильным курсом, и по ежегодному увеличению ВВП на 7% это прекрасно видно. Значит политика в плане бюджета идет полным ходом, и причем в правильном направление. Но это только начало реформ, много задач и проблем предстоит еще решить, что и попытаемся сделать в третьей главе.

Похожие работы

... должен решаться в едином порядке, через федеральные законы, возможно, через указы Президента РФ, но не путем партикулярного договорного правотворчества. Подобные подходы к проблеме бюджетного федерализма – установление индивидуального порядка межбюджетных отношений между Российской Федерацией и соответствующими субъектами Российской Федерации ("исправление" Федерального бюджета) - противоречат ...

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

... самостоятельность и ответственность региональных и местных органов власти, повышение их заинтересованности в эффективном управлении финансами, поддержку экономического развития территорий, проведение структурных реформ. В мировой практике сущность бюджетного федерализма определяется как нормативно-законодательное установление бюджетных прав и обязанностей двух равноправных сторон - федеральных ...

0 комментариев