Бюджетный федерализм в развитии региональных экономик

Этапы развития российского федерализма

Экономические основания российского федерализма

Проблемы развития бюджетного федерализма

Анализ бюджетного федерализма в России

Бюджеты субъектов Российской Федерации и местные бюджеты

Проблемы и перспективы развития бюджетного федерализма

Навигация

Бюджетный федерализм в развитии региональных экономик

Российский бюджетный федерализм и его взаимосвязь с центральными и региональными уровнями власти

121290

знаков

3

таблицы

3

изображения

1.2 Бюджетный федерализм в развитии региональных экономик

Активизация региональной экономической политики не может происходить без понимания роли экономического субъекта как части федерации. Термин "федерация" происходит от латинского слова "foederare" - объединять, укреплять союзом. В отличие от государства унитарного, которое состоит в основном из административно-унитарных единиц, составными частями федерации являются государства - члены или государственные образования.

Федеральное государство организуется в многоуровневую структуру, в которой все уровни автономны. В отличие от любого другого устройства, для федерации характерны: иерархия органов управления; институализированная автономия и определенная степень независимости каждого уровня.

Многоуровневая государственная структура позволяет относить те или иные оказываемые государством услуги, а также налоги, к компетенции органов разных уровней. Фактически, основной принцип федерализма заключается в том, чтобы дать людям, проживающим в разных местностях, возможность выбирать, какими услугами, предоставляемыми государственными учреждениями, они хотели бы пользоваться, оставаясь при это гражданами одной большой страны.

Можно выделить главные преимущества федерального государственного устройства:

· Основной принцип бюджетного федерализма заключается в том, что он обеспечивает большую свободу выбора.

· Фискальный федерализм обеспечивает возможность боле широкого участия в политической жизни.

· Фискальный федерализм в лице региональных органов власти предлагает вводить на местном уровне своего рода эксперименты, новшества, представлять конкуренцию для других уровней власти. Нововведения не составят угрозу национальной безопасности, как это могло случиться, если бы они вводились в общенациональном масштабе, а те из них, которые принесли несомненную пользу, могут стать образцом для всех остальных.

· Одно из преимуществ федерального устройства - отчетность.

· Особое преимущество федерализма - региональное большинство. В некоторых регионах этнические, религиозные, говорящие на одном языке или социальные группы могут составлять большинство, хотя в масштабах своего государства они представляют собой четко выраженные меньшинства. Благодаря способности корректировать услуги в соответствии с предпочтениями местного населения федеративное государство может успешно сглаживать региональные различия и быть посредником в урегулировании возникающих споров.

Однако федерация - не панацея. Существуют и недостатки федеративного государства:

· Не удается полностью избежать дублирования одной и той же деятельности одних государственных органов другими.

· При федеративном государственном устройстве возникает неясность с ответственностью за решение тех или иных проблем. В результате некоторые проблемы остаются нерешенными.

· Федеральное устройство способствует стремлению нижних уровней к независимости, которая может противоречить идее национального единства и желанию поддерживать проводимую государственную политику.

· Органы власти субъектов Федерации, обладая достаточной самостоятельностью, могут препятствовать свободной торговле, пересечению границ в стремлении защитить местных производителей. Возведение различного рода "барьеров" разрушает саму идею свободной внутренней торговли.

· Конкуренция между органами власти субъектов Федерации может привести к тому, что бюджетные ассигнования и предоставление соответствующих услуг обществу не будут оптимальными для государства в целом.

Хотя для большинства стран характерна унитарная организация государственной власти, в ряде индустриально развитых стран мы наблюдаем федеративное устройство. В настоящее время в мире существует более 30 стран, избравших формой своего административно-территориального устройства не унитарное государство, а федерацию.

В одних странах разделение власти и полномочий четкое, в других - размытое, способы разделения везде разные. Общим для всех федераций является ряд независимых образований: на региональном уровне (в США и Австралии - это штаты, в Канаде - провинции, земли в Германии и Австрии и т.д.) они занимают промежуточное положение между центральным правительством и органами власти местного уровня, которых, впрочем, может и не быть.

Большинство федераций характеризуются одинаковым правовым статусом своих субъектов (Германия, США и др.), в Индии существует их определенная градация, в России провозглашено равноправие всех составных частей, но на деле республики, например, имеют свои конституции, тогда как остальные субъекты принимают лишь уставы.

Федеративное устройство в России совсем молодо. Законодательно оно было закреплено в Федеративном договоре, подписанном Президентом РФ и главами республик, краев и областей в марте 1992 г., и в новой Конституции РФ, всенародно принятой в декабре 1993 г.

В роли суверенного современного государства Россия может существовать лишь в качестве демократического, федеративного государства. В пользу федерализма в современной России говорят несколько важных обстоятельств: многонациональный состав населения страны; большая территория и численность населения, проживающего на ней. Без подлинного федерализма невозможно обеспечить демократическое развитие. Подлинный федерализм - это не что иное, как распределение государственной власти по вертикали, установление противовесов в отношениях между государственными органами федерального центра и регионов. Такой федерализм разрушает монополию власти в центре и тем самым способствует укреплению гарантий демократии, а также нормальному развитию регионов.

В состав Российской Федерации входит 89 субъектов: области, края, республики, округа и два города. Бюджетные отношения между Федерацией и субъектами все еще находятся в стадии становления, и во многих случаях они строятся на двусторонних соглашениях, а не на принципах открытости и единообразия для всех. Во главу угла ставятся доходные полномочия, а не обязанности по предоставлению общественных благ. Субъекты Федерации во многом зависят от отчислений от федеральных налогов и от трансфертов из федерального бюджета; то же самое справедливо для отношений между субъектами Федерации и территориями.

Расходные полномочия отражены в Конституции. Они распределяются между Федерацией (статья 71) и субъектами (статья 72). Остальные полномочия, согласно статье 73, передаются субъектам Федерации. Однако это разделение редко бывает однозначным, в связи с чем отношения остаются неопределенными. Местные органы власти, согласно Конституции, имеют право решать "вопросы местного значения" (статья 130), такого рода положения имеются и в законах. Но в целом, закрепление расходных полномочий (за некоторыми исключениями: национальная оборона, вопросы жилья и коммунальных услуг) на практике не достигнуто.

В некотором отношении финансовая система выглядит унитарной. Доходы поступают преимущественно в центр, основные налоги вводятся федеральным законом, их сбор осуществляется федеральным органом, тогда как нижние уровни государственной организации могут рассчитывать только на отчисления от этих налогов и прямые трансферты. Но субъекты Федерации расходуют достаточно большие средства консолидированного бюджета, а их органы управления не могут самостоятельно принимать решения. Ясно, что Российская Федерация очевидно идет по пути федерального развития, но большинство решений, которые должны быть приняты, будут приняты наверху.

Сущность бюджетного федерализма как концепции бюджетного устройства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равноправных сторон - федеральных и региональных органов власти и управления, правил их взаимодействия на всех стадиях бюджетного процесса, методов частичного перераспределения бюджетных ресурсов между уровнями бюджетной системы и регионами.

В настоящее время одним из главных препятствий на пути преодоления бюджетного кризиса и затянувшегося процесса реформирования бюджетной системы РФ является отсутствие соответствующей нормативно-правовой базы. Принятый 31 июля 1998 г. Бюджетный Кодекс РФ перенасыщен противоречиями, непоследовательными и взаимоисключающими положениями.

Содержание бюджетного федерализма многогранно и включает: трехуровневую систему бюджетных отношений и четкое разграничение функций между ними; самостоятельность каждого бюджета, обеспечивающая высокую степень автономии региональных и местных бюджетов при сохранении за федеральным бюджетом доминирующего положения в общей бюджетной системе страны, прозрачность межбюджетных отношений, основанную на понятных и приемлемых для всех субъектов Федерации подходах (критериях) определения размеров финансовой помощи, выделяемой нуждающимся в ней регионам. Но главным в понимании проблем бюджетного федерализма является то, что они не ограничиваются сферой межбюджетных отношений (разграничением и перераспределением бюджетных прав и полномочий), а естественным образом пронизывают всю бюджетную систему страны. Сложность при формулировании принципов бюджетного федерализма заключается, во-первых, в том, что следует исходить из содержания, и, во-вторых, - из тесной увязки с демократическими началами в управлении бюджетными отношениями. Таким образом, к принципам бюджетного федерализма можно отнести: создание трехуровневой системы бюджетных отношений и четкое разграничение функций между этими уровнями; равенство (но не тождество) бюджетных прав субъектов Федерации; самостоятельность каждого бюджета и высокую степень автономии региональных и местных бюджетов; равенство федеральных, региональных и местных бюджетов, их тесную увязку между собой на основе четкого разграничения доходных источников и расходных назначений между звеньями бюджетной системы; прозрачность межбюджетных отношений, основанную на понятных и приемлемых для всех субъектов Федерации подходах (критериях) определения размеров финансовой помощи, выделяемой нуждающимся в ней регионам в целях выравнивания уровней их бюджетной обеспеченности.

Долгосрочная политика государственного регулирования в бюджетной сфере в обязательном порядке должна строиться на принципах бюджетного федерализма и быть направлена на создание условий для эффективного обращения и перераспределения финансовых ресурсов с целью обеспечения последовательного развития рыночной экономики, стимулирования инвестиционной и предпринимательской активности, а также реализации функций федеральных, региональных государственных органов власти и органов местного самоуправления.

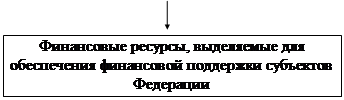

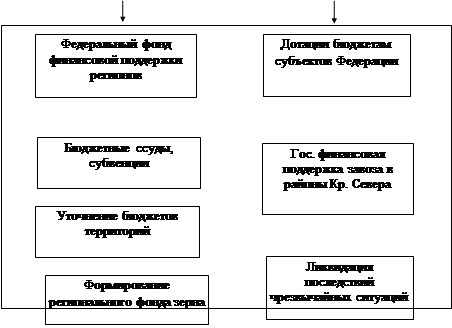

Межбюджетные отношения - наиболее острый вопрос в бюджетной политике. От его решения во многом зависит и судьба Федерации. В межбюджетных отношениях в России произошли качественные изменения в апреле 1994 г., когда большая часть утверждаемых на федеральном уровне в абсолютных суммах дотаций была замещена трансфертами, определяемыми на основе утверждаемых процентных долей субъектов Федерации в Фонде финансовой поддержки регионов (ФФПР), исчисляемых по утвержденной Минфином РФ методике. Это явилось следствием первого этапа становления российской государственности на принципах федерализма в условиях перехода к рыночной экономике.

Специфика бюджетных отношений как части финансовых отношений, складывающихся между государством и юридическими и физическими лицами, состоит в том, что они возникают в распределительном процессе, непременным участником которого является государство, будучи при этом одновременно и прямым участником воспроизводственного процесса. Они связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей. Межбюджетные отношения как неотъемлемая часть бюджетных проявляют себя как на стадии первичного распределения общественного продукта, так и во время перераспределения (в виде различных дотаций и субвенций из федерального бюджета), а также при образовании и распределении средств Фонда финансовой поддержки субъектов Федерации.

Межбюджетное перераспределение финансовых ресурсов - это объективно обусловленная система оказания финансовой помощи региональным и местным органам власти, которые не обеспечены достаточными средствами для осуществления своих расходных полномочий.

Предоставление финансовой помощи нуждающимся в ней регионам и местным органам власти преследует цель укрепить их финансовую самостоятельность и поднять ответственность за принимаемые на своем уровне решения. Достижение этой цели невозможно без создания системы взаимосвязанных форм вертикального и горизонтального бюджетного регулирования. Это должна быть действительно система, каждый из элементов которой призван выполнять свою, особую роль. Способы перераспределения средств между бюджетами должны быть такими, чтобы обеспечивалась наивысшая эффективность расходования бюджетных ресурсов, достигался наибольший социальный и экономический результат. Проявление этой экономической политики в первую очередь должно найти свое отражение в федеральном бюджете РФ и бюджетах субъектов Федерации.

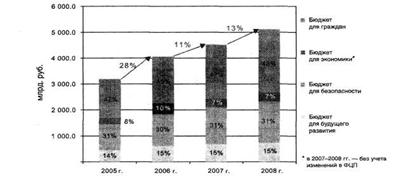

Условно все поступления из федерального бюджета в адрес регионов можно подразделить на две категории: направленные на достижение вертикальной и горизонтальной сбалансированности бюджетной системы и направленные на решение социально-экономических задач федерального масштаба.

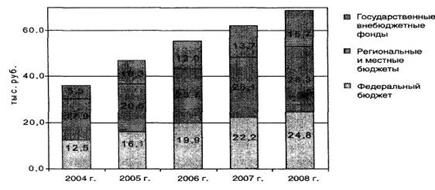

Бюджеты субъектов Федерации - один из главных каналов доведения до населения части конечных результатов общественного производства. Через них общественные фонды потребления распределяются между отдельными административно-территориальными единицами и социальными группами населения. Кроме того, за счет средств этих бюджетов финансируется, в известной мере, и развитие отдельных отраслей производственной сферы, в первую очередь коммунального хозяйства, продукция и услуги которых выступают важным компонентом программы повышения благосостояния жителей данного региона и в конечном итоге общества в целом.

Особое беспокойство вызывает то обстоятельство, что, несмотря на принимаемые меры по внесению изменений в механизм межбюджетных отношений в течение 1995-2000 гг., острота противоречий между федеральным центром и субъектами Федерации, как и последних с органами местного самоуправления, по бюджетным вопросам не снижается. Разграничение расходов и доходов между уровнями бюджетной системы и бюджетного (межбюджетного) регулирования, а также разграничение полномочий и функций между органами власти различных уровней являются базовым условием межбюджетных отношений.

Только после того, как распределена ответственность за расходы и стал известен их общий объем на каждом уровне государственной власти и местного самоуправления, следует приступать к разработке системы закрепления налогов и перераспределения доходов между различными звеньями бюджетной системы. Поэтому закрепление ответственности за финансирование различных видов государственных расходов и формирование взаимоотношений по исполнению расходной части бюджетов является первым важным шагом в процессе совершенствования системы межбюджетных отношений.

В закреплении бюджетных полномочий между уровнями системы основная проблема заключается в вопросе о том, власти какого уровня должны обеспечивать выполнение различных государственных функций по финансированию расходов и предоставлению услуг. У каждого региона имеются свои специфические социально-экономические интересы, заключающиеся в создании и развитии социальной сферы обитания, нормальном функционировании территориальной инфраструктуры. В соответствии с этими интересами органы власти субъектов Федерации и должны проводить свою социально-экономическую политику, расходовать финансовые средства, в том числе и средства региональных бюджетов.

Разграничение бюджетных полномочий между уровнями бюджетной системы не может ограничиваться распределением статей расходов. Оно должно включать разработку процедур установления и реализации нормативов бюджетного обеспечения социальных гарантий и механизмов, формирования системы критериев оценки развития регионов, обеспечивающей финансирование приоритетных и высокоэффективных региональных и межрегиональных программ, и многие другие аспекты, связанные с реализацией принципов бюджетного федерализма.

Разграничение доходов между бюджетами должно осуществляться в полном соответствии со структурой полномочий, определяющих функциональные обязанности каждого органа власти. Кроме того, разграничение доходов между бюджетами разных уровней необходимо провести таким образом, чтобы региональные и местные органы власти имели постоянно закрепленные источники бюджетных поступлений, на которые они смогли бы реально влиять и использование которых обеспечивало бы наибольшую степень возвратности налогов через социальные и другие услуги, предоставляемые жителям соответствующих территорий.

Цель государственного регулирования доходов региональных бюджетов состоит в таком распределении налогов между территориальными звеньями бюджетно-финансовой системы Российской Федерации, которое гарантировало бы нормативную часть расходов, законодательно закрепленную за каждым из этих звеньев, и свело бы тем самым к минимуму необходимость дополнительного распределения между ними финансовых средств.

Достижение вертикальной сбалансированности - первый этап выравнивания бюджетной системы. Даже при равенстве совокупных доходов и расходов бюджетов на субнациональных уровнях, как правило, сохраняются существенные различия в бюджетном положении отдельных регионов и территорий. Часто это обусловлено не зависящими от местных властей факторами, например: уровнем экономического развития, хозяйственной специализацией, численностью и плотностью населения, урбанизацией, наличием природных ресурсов, природно-климатическими особенностями зоны и т. д. Практически все страны принимают меры по сглаживанию бюджетных различий. Это осуществляется путем повышения налогового потенциала (доходности бюджета) регионов и территорий до соответствующих средних уровней либо посредством выравнивания фактического объема расходов по конкретным направлениям государственной социальной политики.

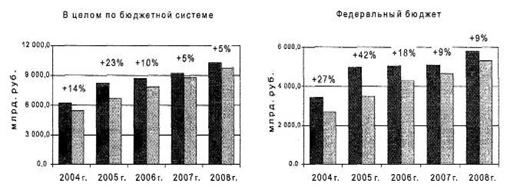

Однако в Российской Федерации при примерно равном распределении расходов междуфедеральным и консолидированными бюджетами субъектов бюджетные доходы, относимые к ведению Федерации и ее субъектов, соотносятся в пропорции 82:18. Долевое распределение федеральных налогов меняет это соотношение на 51:49, а различные формы межбюджетной помощи - на соотношение 47:53 в пользу субъектов. Огромные масштабы перераспределительных процессов свидетельствуют о сильной вертикальной несбалансированности бюджетной системы. Используя для оценки этой несбалансированности общепринятый в мире коэффициент бюджетной самостоятельности бюджетов субнационального уровня, можно отметить, что Россия по этому показателю занимает одно из последних мест среди федеративных государств.

Одной из главных причин усиления вертикальной несбалансированности бюджетной системы России стало то, что реформирование бюджетной системы в 90-е годы сопровождалось более быстрой централизацией расходов на уровне Федерация - субъекты по сравнению с децентрализацией доходов.

Горизонтальное выравнивание осуществляется с помощью систем бюджетных отчислений, предполагающих формирование трансфертных фондов. Разработка механизма формирования и распределения фондов в целях выравнивания налогового потенциала является непростой политико-экономической задачей, требующей общего согласия и учета интересов не только бедных, но и богатых регионов. При этом страны обычно не стремятся к полному выравниванию налогового потенциала регионов, опасаясь усиления иждивенческих тенденций и ослабления стимулов к расширению собственных бюджетных поступлений. Для решения этой задачи обычно приходится создавать довольно сложные математические конструкции, учитывающие объективные возможности и потребности региональных бюджетов. Характерно, что специфические особенности отдельных регионов не могут приниматься во внимание, так как не укладываются в математические формулы.

В перспективе задача бюджетного регулирования не должна сводиться только к формированию бездефицитных бюджетов. Необходимо, обеспечив на постоянной основе более рациональное распределение видов налогов полностью или в долях между звеньями бюджетной системы, поддерживать посредствомотчислений от регулирующих налогов и трансфертов минимально необходимый (средний на душу населения) уровень доходной части бюджетов тех территорий, где по объективным причинам недостаточен налоговый потенциал; предоставить право вводить на местах территориальные надбавки в определенных пределах к соответствующим федеральным ирегиональным налогам и сборам; производить компенсацию (через субсидии или путем передачи части налогов) потерь доходов и роста расходов, вызванных решениями вышестоящих органов власти; осуществлять выравнивание развития все в большей степени отстающих территорий через субвенции - целевые дотации.

Основу бюджетного федерализма составляет конституционное разграничение полномочий или предметов ведения между федерацией или центром и ее субъектами. Разграничение может носить как форму закрепления тех или иных сфер за соответствующим уровнем правительства, так и определения сферы компетенции одного из уровней и сфер совместного ведения (как это имеет место в Конституции РФ). (Федерализм: Энцикл. слов.-М., 1997)

Таблица 2. Теоретическое представление о распределении налогов между уровнями бюджетной системы

| Вид налога | Определение | Сбор и управление | Комментарии | |

| Налоговой базы | Налоговой ставки | |||

| Таможенные пошлины | Ф | Ф | Ф | “Неэффективный” налог, доля которого в развивающихся странах высока |

| Налог на прибыль | Ф | Ф | Ф | Мобильная налоговая база, стабилизационный инструмент |

| Налог на доход физических лиц | Ф | Ф,Р,М | Ф | Перераспределительный, стабилизационный инструмент, мобильная налоговая база |

| Многоуровневый налог с продаж (НДС) | Ф | Ф | Ф | Децентрализованное управление трудноосуществимо, если ставки и базы различаются в регионах |

| Акцизы | Р,М | Р,М | Р,М | Налогообложение по месту производства предотвращает экспорт налогов |

| Налог на недвижимость | Р | М | М | Иммобильная налоговая база, оплата по принципу получаемых выгод |

Похожие работы

... должен решаться в едином порядке, через федеральные законы, возможно, через указы Президента РФ, но не путем партикулярного договорного правотворчества. Подобные подходы к проблеме бюджетного федерализма – установление индивидуального порядка межбюджетных отношений между Российской Федерацией и соответствующими субъектами Российской Федерации ("исправление" Федерального бюджета) - противоречат ...

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

... самостоятельность и ответственность региональных и местных органов власти, повышение их заинтересованности в эффективном управлении финансами, поддержку экономического развития территорий, проведение структурных реформ. В мировой практике сущность бюджетного федерализма определяется как нормативно-законодательное установление бюджетных прав и обязанностей двух равноправных сторон - федеральных ...

0 комментариев