Навигация

Финансовые ресурсы коммерческих организаций в современных условиях

53305

знаков

1

таблица

1

изображение

Введение

В реформировании российской экономики еще со времен перестройки коммерческие организации взяли на себя роль создателя почвы для новой системы хозяйствования. Доминирующий сегодня частный сектор зарождался именно в сфере коммерческих предприятий. И вполне закономерно, что к настоящему времени, по официальным данным, на долю частных субъектов коммерческих организаций в общем количестве приходится 73%. Именно коммерческие организации, располагая 3,4% стоимости основных средств экономики России и 24% числа занятых, производят 22% ВВП. Это говорит о широких, но еще далеко не полностью раскрытых внутренних возможностях развития нашей экономики.

Начиная с 90-ых годов происходил стабильный рост доли коммерческих организаций в общем объеме ВВП. Это - весомый факт, особенно на фоне продолжающегося спада практически во всех сферах российской экономики. По официальным статистическим данным Госкомстата РФ, на 1.01.2000 г. в России насчитывалось 4573 тыс. различных коммерческих организаций.

В развитии предпринимательства за последние несколько лет наметились кардинально новые тенденции, выразившиеся в первую очередь в существенном увеличении темпов роста числа коммерческих предприятий.

В прошлом, основными факторами ухудшения ситуации в сфере организации предпринимательства в 2002 г., явились отсутствие эффективной общегосударственной политики развития частного сектора, нехватка собственных денежных средств, неплатежеспособность потребителей продукции, нестабильность правовых норм и налоговой политики, недостаточное развитие рынков сбыта, а также рынков сырья и материалов. На сегодняшний день ситуация улучшается ввиду изменений вносимых правительством.

Не смотря на все нововведения, достаточно важной проблемой является поиск инвестиционных ресурсов, иначе процесс становления частных форм предпринимательства будет чрезмерно длительным. У государства достаточных средств, для этого нет, и вряд ли они будут, но есть государственная собственность. Представляется целесообразным часть ее не выставлять на аукционах для продажу, а сдавать коммерческим предприятиям на конкурсной основе в долгосрочную аренду (лизинг), при этом приоритет должен принадлежать предпринимательским структурам в регионах с благоприятным предпринимательским климатом.

Привлечение средств частных инвесторов в бизнес и сведение их рисков к минимуму возможны только при использовании специализированных фондов и соответствующего законодательства, регулирующего их деятельность. Одним из основных источников привлечения средств в государственные и региональные фонды могут стать капиталы частных инвесторов, аккумулируемые через облигационные займы.

Однако облигации под малый бизнес не будут ликвидными, а следовательно, и привлекательными для частных, особенно иностранных, инвесторов, если коммерческие предприятия не получат налоговых льгот. В противном случае доходность (ликвидность) возможна только за счет построения финансовых пирамид.

Для оценки уровня привлекательности инвестиций целесообразно создать банк данных по предприятиям различных форм собственности. Основой банка данных призвана служить бизнес-карта, которая должна стать источником информации об имеющихся возможностях и условиях инвестирования в создание новых предпринимательских структур в каждом регионе, о неиспользуемых производственных мощностях, объектах незавершенного строительства, о транспортной инфраструктуре, свободных трудовых и сырьевых ресурсах.

В сложившейся ситуации в связи с накоплением капиталов в торговле, общей коммерческой деятельности эти сферы предпринимательства нуждаются в активном финансировании и государственной поддержке.II Основная часть Глава. 1. Финансовые ресурсы 1.1. Финансовые ресурсы коммерческих предприятий и принципы их организации.

Финансовые ресурсы коммерческой организации - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов предприятия. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов предприятия. В этом качестве капитал для финансиста-практика - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных коммерческим предприятием в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу малого предприятия. При этом равенство означает, что у предприятия нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее работает коммерческая организация.

В реальной жизни равенства финансовых ресурсов и капитала у работающего предприятия не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.1

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими предприятия.

Чистая прибыль представляет собой часть доходов коммерческого предприятия, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль остается в распоряжении организации и распределяется по решениям ее руководящих органов.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данной предприятия: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемные средства.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные предприятия с целью получения прибыли и прав на управление фирмой.

Ссудный капитал - это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в предприятие, а передается ему во временное пользование с целью получения процента.

1.2. Финансовая механика.

Все финансовые ресурсы предприятия как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства страны, правил ведения финансовой отчетности.

В денежной форме капитал коммерческого предприятия продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе организации, либо на ее расчетном счете, в банке они не приносят доходов или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

Различают две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала предприятия с процессом финансирования. Характеристика видов финансирования предприятия представлена в табл. 2.

Таблица 2.

Структура источников финансирования коммерческой организации

| Виды финансирования | Внешнее финансирование | Внутреннее финансирование |

| Финансирование на основе собственного капитала | 1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) | 2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

| Финансирование на основе заемного капитала | 3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) | 4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

| Смешанное финансирование на основе собственного и заемного капитала | 5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций | 6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов коммерческого предприятия, которая базируется на момент создания предприятия и находится в ее распоряжении на всем протяжении ее жизни. Эта часть финансовых ресурсов - уставный фонд или уставной капитал предприятия. Уставной капитал формируется за счет выпуска и последующей продажи акций, (обыкновенных, привилегированных) если речь идет об акционерном обществе. За время жизни коммерческого предприятия его уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов предприятия.

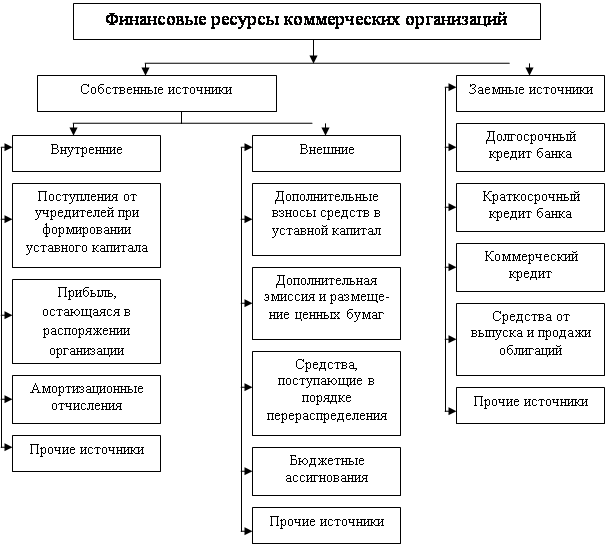

Структура собственного капитала предприятия представлена на рис.1.

Источниками собственных финансовых ресурсов являются :

уставный капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные коммерческим предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

Рис.1. Структура собственного капитала предприятия.

При создании коммерческих организации источником приобретения основных средств, нематериальных активов, оборотных средств являлся уставный капитал. За счет него создавались необходимые условия для осуществления предпринимательской деятельности. Уставной капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Уставный капитал коммерческой организации формируется при первоначальном инвестировании средств. Его величина объявлялась при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и в порядке, предусмотренных действующим законодательством и учредительными документами.

Похожие работы

... , он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами. 3. Источники формирования собственных финансовых ресурсов коммерческих организаций Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал). Фактическое наличие ...

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

0 комментариев