Навигация

Учет амортизации основных средств

40105

знаков

1

таблица

3

изображения

2.2 Учет амортизации основных средств

В соответствии с учетной политикой ООО «Юанис», начисление амортизации по всем основным средствам осуществляется линейным способом. Там же указано, что срок полезного использования объектов основных средств устанавливается Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02 г. N 1.

Пример: ООО «Юанис» приобрело персональный компьютер, первоначальная стоимость которого 12000 рублей. В соответствии с законодательством, компьютер включается в третью амортизационную группу (срок полезного использования составляет от 3 лет 1 месяца до 5 лет включительно). На изучаемом предприятии был установлен срок – 4 года или 48 месяцев.

Годовая норма амортизационных отчислений по приобретенному компьютеру составляет – 100%/4 года = 25%. При этом годовая сумма амортизационных отчислений составит – 12000 рублей*25% = 3000 рублей, а ежемесячная сумма амортизационных начислений, начиная с сентября 2008 года, составила – 3000 рублей/12 месяцев = 250 рублей. Ежемесячно в течение 4 лет отражается начисленная амортизация –

Д 26 «Общехозяйственные расходы» К 02 «Амортизация основных средств»-250 рублей.

2.3 Учет затрат на восстановление основных средств

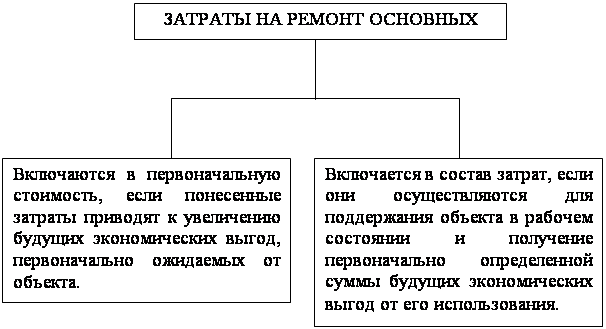

На изучаемом предприятии затраты на проведение ремонта основных средств подлежат полному включению фактически произведенных затрат в затраты того периода, в котором они возникли.

При проведении ремонта (как подрядным, так и хозяйственным способом) на каждый ремонтируемый объект составляют ведомость дефектов. В ней указывают работы подлежащие выполнению, сроки начала и окончания ремонта, перечень намечаемых к замене деталей, нормы времени на работы и изготовление заменяемых деталей, сметную стоимость ремонта в постатейном разрезе.

Рассмотрим, как производится учет затрат на восстановление основных средств на ООО «Юанис»:

Пример 1: В феврале 2008 года на основании договора подряда ООО «РемонтСервис» провело ремонтные работы агрегата основного производства. в счет-фактуре указано: цена услуг – 50000 рублей, НДС – 9000 рублей, итого – 59000 рублей..

1) в феврале расходы на ремонт включаются в фактические затраты:

Д 20 К 60-50000 руб.

2) отражается сумма НДС:

Д 19 К 60-9000 руб.

Пример 2: В апреле 2008 года были произведены работы по текущему ремонту персонального компьютера бухгалтерии на сумму 7000 рублей.

1) отражается накопление текущих затрат на ремонт:

Д 23 К 10, 69, 70 и др.-7000 руб.

2) в апреле списываются фактически произведенные расходы:

Д 26 К 23-7000 руб.

2.4 Учет выбытия основных средств

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию на исследуемом предприятии создана комиссия, в состав которых входят должностные лица, в том числе и главный бухгалтер. В компетенцию комиссии входит: осмотр объекта, подлежащего списанию; установление причин его списания; выявление лиц, по вине которых произошло преждевременное выбытие объекта; оценка возможности использования отдельных узлов, деталей, материалов списываемого объекта; осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса.

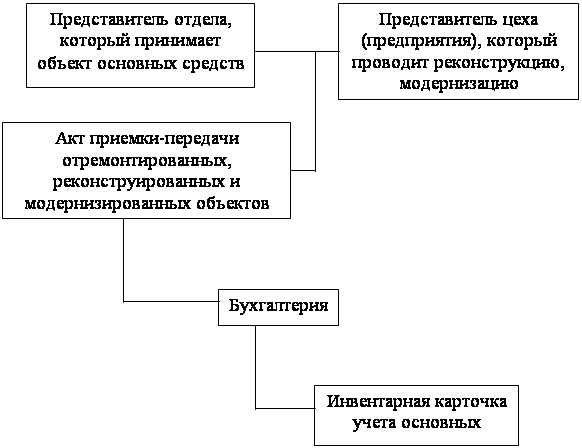

Комиссией составляется акт на списание основных средств (форма №ОС-4) или акт на списание автотранспортных средств (форма №ОС-4а) с приложением актов об авариях, причинах, вызвавших аварию, если они имели место. Эти акты утверждаются руководителем организации и передаются в бухгалтерию. На основании оформленных актов делаются соответствующие записи в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации.

Если объекты безвозмездно передаются по договору дарения либо в собственность другого юридического лица в обмен на другой товар по договору мены, то такие операции оформляются актом (накладной) приемки-передачи основных средств по форме № ОС-1. Списание стоимости этих объектов производится на основании указанного акта с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта.

Рассмотрим, как производится учет выбытия объектов основных средств на ООО «Юанис»:

Пример 1: Реализован персональный компьютер по договорной цене 15000 рублей. Первоначальная стоимость компьютера – 26000 рублей, сумма

начисленной амортизации – 15000 рублей.

1) списывается первоначальная стоимость компьютера –

Д 01 «Основные средства» / 1 «Выбытие основных средств» К 01 «Основные средства»-26000 руб.

2) списывается сумма начисленной амортизации –

Д 02«Амортизация основных средств» К 01 «Основные средства»-15000 руб.

3) списывается остаточная стоимость компьютера –

Остаточная стоимость = первоначальная стоимость – сумма износа = 26000 руб. – 15000 руб. = 11000 руб.

Д 91 «Прочие доходы и расходы» / 2 «Прочие расходы» К 01 «Основные средства»-11000 руб.

4) отражается выручка от продажи компьютера по продажной стоимости, включая НДС –

Выручка от продажи, включая НДС = цена реализации + сумма НДС (18% от этой цены) = 15000 руб. + 15000 руб.*18% = 15000 руб. + 2700 руб. = 17700 руб.

Д 51 «Расчетные счета» К 91 «Прочие доходы и расходы» / 1 «Прочие доходы»-17700 руб.

5) начислен НДС на проданный компьютер –

Д 91 «Прочие доходы и расходы» / 2 «Прочие расходы» К 68 «Расчеты по налогам и сборам»-2700 руб.

6) определен финансовый результат от продажи компьютера –

Финансовый результат = выручка от продажи – остаточная стоимость – сумма НДС = 17700 руб. – 11000 руб. – 2700 руб. = 4000 руб. (прибыль).

Д 91 «Прочие доходы и расходы» К 99 «Прибыли и убытки»-4000 руб.

Пример 2: ООО «Юанис» безвозмездно передало другой организации ксерокс. Первоначальная стоимость ксерокса 16000 рублей, сумма начисленной амортизации за время эксплуатации – 9000 рублей.

1) списывается первоначальная стоимость –

Д 01 «Основные средства» /1 «Выбытие основных средств» К 01 «Основные средства»-16000 руб.

2) списывается сумма начисленной амортизации –

Д 02 «Амортизация основных средств» К 01 «Основные средства»-9000 руб.

3) списывается остаточная стоимость компьютера –

Остаточная стоимость = первоначальная стоимость – сумма износа = 16000 руб. – 9000 руб. = 7000 руб.

Д 91 «Прочие доходы и расходы» / 2 «Прочие расходы» К 01 «Основные средства»-7000 руб.

4) передающая сторона платит в бюджет НДС 18% от остаточной стоимости –

НДС = остаточная стоимость * 18% = 7000 руб. * 18% = 1260 руб.

Д 91 «Прочие доходы и расходы» / 2 «Прочие расходы» К 68 «Расчеты по налогам и сборам»-1260 руб.

5) отражается сумма убытка от безвозмездной передачи –

Сумма убытка = остаточная стоимость + сумма НДС = 7000 руб. + 1260 руб. = 8260 руб.

Д 99 «Прибыли и убытки» К 91«Прочие доходы и расходы»-8260 руб.

Пример 3: Списывается пришедший в негодность агрегат. Первоначальная стоимость – 20000 рублей, сумма начисленной амортизации за время эксплуатации – 19900 рублей, начислена заработная плата рабочим за разборку агрегата – 1250 рублей. Оприходован лом на сумму 1200 рублей.

1) списывается первоначальная стоимость –

Д 01 «Основные средства» / 1 «Выбытие основных средств» К 01 «Основные средства»-20000 руб.

2) списывается сумма начисленной амортизации –

Д 02«Амортизация основных средств» К 01 «Основные средства»-19900 руб.

3) списывается остаточная стоимость компьютера –

Остаточная стоимость = первоначальная стоимость – сумма износа = 20000 руб. – 19900 руб. = 100 руб.

Д 91 «Прочие доходы и расходы» / 2 «Прочие расходы» К 01 «Основные средства»-100 руб.

4) отражаются расходы по разборке:

а) начислена зарплата рабочим –

Д 91 «Прочие доходы и расходы» К 70 «Расчеты с персоналом по оплате труда»-1250 руб.;

б) начислен ЕСН –

ЕСН = 26% от зарплаты рабочих = 1250 руб. * 26% = 325 руб.

Д 91 «Прочие доходы и расходы» К 69 «Расчеты по социальному страхованию и обеспечению»-325 руб.

5) оприходована стоимость лома –

Д 10 «Материалы» К 91 «Прочие доходы и расходы» / 1 «Прочие доходы»-1200 руб.

6) определение финансового результата от разборки (убыток) –

Финансовый результат = (расходы по разборке + остаточная стоимость) – стоимость лома = (1250 руб. + 325 руб. + 100 руб.) – 1200 руб. = 475 руб.

Д 99 «Прибыли и убытки» К 91 «Прочие доходы и расходы»-475 руб.

Заключение

Основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Выделяют следующие виды основных средств: здания; сооружения; жилища; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный; скот рабочий, продуктивный и племенной; насаждения многолетние; материальные основные фонды, не включенные в другие группировки.

Различают первоначальную (все затраты, связанные с приобретением, изготовлением и доведением до эксплуатации), восстановительную (стоимость воспроизводства по результатам переоценки) и остаточную (первоначальная стоимость за вычетом суммы износа) стоимости основных средств.

Основные средства поступают в организацию и принимаются к бухгалтерскому учету в случаях их приобретения, сооружения (изготовления), внесения учредителями в счет их вкладов в уставный капитал, получения по договору дарения и прочих поступлений.

Стоимость объекта основных средств, который не используется для производства продукции (выполнения работ, оказания услуг) или для управленческих нужд организации подлежит списанию с бухгалтерского учета. Объекты основных средств выбывают из хозяйствующих субъектов по следующим причинам: продажа (реализация) объекта; списание в случае морального и физического износа; передача в виде вклада в уставный капитал других организаций и по другим причинам.

В процессе эксплуатации и под влиянием времени основные средства изнашиваются, то есть теряют свои первоначальные технические возможности и свойства. В связи с этим изменяется и их первоначальная стоимость. Стоимостное выражение износа основных средств погашается путем включения в себестоимость изготовленной продукции (работ, услуг) амортизационных отчислений. Существует 4 способа исчисления амортизации: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ).

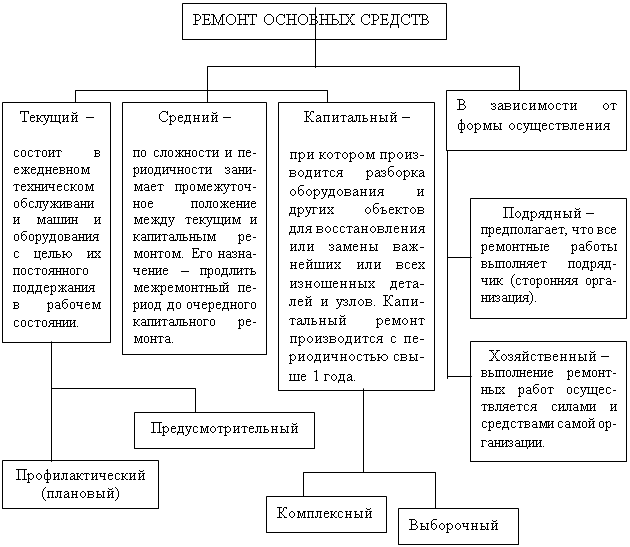

С целью поддержания основных средств в рабочем состоянии на предприятиях выполняют ремонтные работы основных средств в соответствии с утвержденными планами и графиками. По объему, сложности и срокам выполнения производимых работ различают капитальный, средний и текущий ремонт, которые могут выполняться хозяйственным или подрядным способом. В зависимости от выбранного варианта учетной политики затраты на ремонт основных средств включаются в издержки производства (обращения) одним из способов: путем включением фактических затрат в издержки производства (обращения) или путем создания резерва на ремонт.

Практическая часть настоящей курсовой работы была посвящена раскрытию порядка бухгалтерского учета основных средств на примере ООО «Юанис». Основным видом деятельности предприятия является производство кирпича безобжиговым способом.

Поступление основных средств на изучаемом предприятии осуществляется путем приобретения, внесения в счет уставный капитал ООО «Юанис», безвозмездного получения от сторонних организаций и по другим причинам. Отражается это поступление в соответствии с законодательными нормами бухгалтерского учета поступления основных средств.

Начисление амортизации на ООО «Юанис» осуществляется в соответствии с учетной политикой линейным способом, то есть годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования.

Затраты на восстановление основных средств на данном предприятии

подлежат полному включению фактически произведенных затрат в затраты того периода, в котором они возникли. При проведении ремонта на каждый ремонтируемый объект составляют ведомость дефектов.

Для определения целесообразности списания объектов основных средств на ООО «Юанис» создана комиссия из должностных лиц, в том числе и главного бухгалтера. В ее компетенцию входит: осмотр объекта, установление причин списания, выявление виновных лиц, оценка возможности использования отдельных узлов, деталей, материалов списываемого объекта, осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса. Выбытие основных средств на предприятии происходит при реализации, безвозмездной передаче другим организациям, невозможности дальнейшего использования из-за негодности и по другим причинам.

Главная задача предприятия (независимо от формы собственности и размеров материальных активов) – эффективное использование основных средств, так как эта статья представляет наибольшее значение в балансе всех средств предприятия.

Повышение эффективности основных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств. При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Список литературы

1. Федеральный закон от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете».

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено Приказом Минфина РФ от 30.03.2001 г. N 26н с изменениями от 18 мая 2002 г.).

3. Общероссийский классификатор основных фондов (ОК 013-94) (утв. Постановлением Госстандарта РФ от 26.12.1994 г. N 359) (с изм. И доп. 1/98).

4. План счетов бухгалтерского учета: комментарий к последним изменениям. – М.: Информцентр XXI века, 2006.

5. Методические указания по бухгалтерскому учёту основных средств (утверждено Приказом Минфина РФ от 20.07.1998 г. № 33н).

6. Бабаев Ю.А. Бухгалтерский учет. – М.: Инфа-М, 2006.

7. Безруких П.С. Бухгалтерский учёт. – М.: Бухгалтерский учёт, 2007.

8. Волков И.О. Экономика фирмы. – М.: Инфа-М, 2007.

9. Кобзик Е.Г. Бухгалтерский учет и аудит. – М.: Финансы и статистика, 2008.

10. Кондраков Н.П. Бухгалтерский учёт. – М.: Инфа-М, 2007.

11. Кубатай Г.Е., Смолянин А.Г. Отражение амортизации основных средств в бухгалтерском учёте. – М.: ОЛМА-пресс, 2007.

12. Новицкий Н.И. Организация производства на предприятиях. – М.: Финансы и статистика, 2007.

13. Савицкая Г.В. Экономика организаций. – М.: Новое знание, 2006.

14. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА – М,.

15. Щадилова С. Н. Основы бухгалтерского учёта. – М.: Дело и Сервис, 2007.

16. Экономика предприятия. / Под ред. О.И. Волкова. – М.:Инфа-М, 2006.

17. Нечаева Л.Е. Как можно отремонтировать основные средства? // Бухгалтерский вестник, № 7, 2006.

18. Сухов М.В. Амортизация основных средств и нематериальных активов. // Главбух, № 5, 2007.

Приложение 1

Схема 1. Виды ремонта основных средств

Приложение 2

Схема 2. Отображение в учете затрат на ремонт основных средств

Приложение 3

Схема 3. Принятие завершенных работ.

Приложение 4

Таблица 1. Структура основных фондов ООО «Юанис»

| Группа основных фондов | На 1.01.08 г., тыс. руб. | Удельный вес, % |

| Здания | 2541 | 11,10 |

| Сооружения | 1848 | 8,22 |

| Машины и оборудование | 7417 | 32,42 |

| Транспортные средства | 9323 | 40,76 |

| Производственный и хозяйственный инвентарь | 222 | 0,97 |

| Другие виды основных средств | 1521 | 6,53 |

| Итого | 22872 | 100 |

| Производственные, в том числе активная часть | 22474 16823 | 98,25 73,55 |

| Непроизводственные | 398 | 1,75 |

[1] Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01), утвержденное Приказом Министерства финансов РФ от 30 марта 2001 года № 26 «н». Ст. 1, п. 4.

[2] Общероссийский классификатор основных фондов (ОК 013-94), утвержденный Постановлением Госстандарта РФ от 26 декабря 1994 г. №359.

[3] Кондраков Н.П. Бухгалтерский учёт. – М.: Инфа-М, 2007. С 78.

[4] Сухов М.В. Амортизация основных средств и нематериальных активов. // Главбух N 5, 2007. С.14.

[5] Нечаева Л.Е. Как можно отремонтировать основные средства? // Бухгалтерский вестник, № 7, 2006.

[6] Кобзик Е.Г. Бухгалтерский учет и аудит. – М.: Финансы и статистика, 2008. С. 45.

[7] Новицкий Н.И. Организация производства на предприятиях. – М.: Финансы и статистика, 2007. С. 50.

Похожие работы

... правильного класса эквивалентности программа продолжает работать (продолжается ввод информации или ее сохранение), а при вводе неправильного класса – выдает сообщение об ошибке, т.е. система работает нормально. Тестирование ППП методом «белого ящика» осуществляется следующим образом: подбирается полный набор входных данных (правильных и неправильных), рассчитываются вручную выходные данные и ...

... износа. Д01 К87/3 - производственного назначения Д01 К88/4 - непроизводственного назначения (соц. сферы) и присоединения к налогооблагаемой прибыли (Д01 К80) Учет нематериальных активов Основные характеристики нематериальных активов: - срок использования больше 1 года; - должны приносить доход 1) Поступление НА отражается аналогично поступлению ОС, через счет 08 Д08 К60 19 ...

... накладную и ознакомимся со сформированными документом проводками. Таким образом, в бухгалтерском учете будет начисляться износ, который постепенно уменьшит бухгалтерскую прибыль, а в налоговом учете расходы на приобретение обьекта основного средства отнесены к валовым расходам целиком, «по первому событию», но будут корректироваться через п. 5.9 Закона «О налоге на прибыль» до тех пор, пока ...

... 28.12.94 г. № 173 от 28.07.95 г. №81). 6.Положение по бухгалтерскому учету долгосрочных инвестиций. Письмо Министерства финансов РФ от 30.12.93 г. № 160. 7.Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организации (приложение к письму Министерства финансов СССР от 07.05.96 г. № 30). 8.Положение о порядке ...

0 комментариев