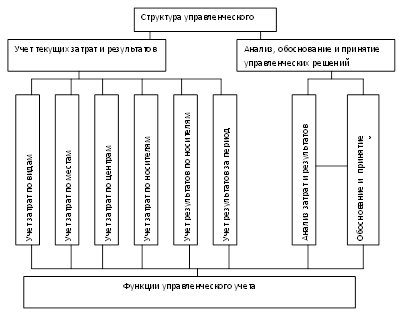

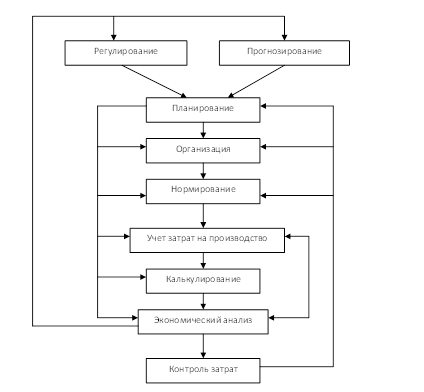

Классификация затрат на производство продукции

Классификация по синтетическому учету затрат на производство

Порядок включения затрат в себестоимость продукции (работ, услуг)

Амортизация

Амортизация нематериальных активов

Понятие и классификация расходов для целей налогообложения

Различия в расходах на оплату труда, состоящих в бухгалтерском и налоговом учетах

Амортизационные отчисления в бухгалтерском и налоговом учетах и прочие расходы в налоговом учете

Навигация

Амортизация нематериальных активов

Учет затрат на предприятии

58737

знаков

4

таблицы

0

изображений

2.4.2 Амортизация нематериальных активов

Цикл использования нематериальных активов включает три стадии: поступление, амортизацию и выбытие. При поступлении производится их денежная оценка, одновременно определяется срок полезного использования, который оказывает существенное влияние на сумму амортизационных отчислений. Сроки полезного использования назначаются решением специальной комиссии предприятия, которая руководствуется одним из трех критериев:

1) юридическими сроками действия приобретаемых прав;

2) временем ожидаемой экономической выгоды;

3) предполагаемым объемом продукции (работ, услуг), который будет изготовлен при использовании конкретного нематериального актива.

Если сроки установить невозможно, то принимается период использования - 20 лет.

На основании принятых сроков (объемов) полезного использования производится начисление амортизации или проводится прямое погашение нематериального актива.

При начислении амортизации применяются два подхода:

1) учет сумм амортизации ведется на счете 05 "Амортизация нематериальных активов";

2) производится прямое погашение стоимости нематериального актива без использования счета 05.

Согласно Положению по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000 можно выбирать любой из этих подходов, но для организационных расходов и деловой репутации организации предопределен способ прямого списания.

Начисление амортизации нематериального актива в первом подходе оформляется в бухгалтерском учете следующими проводками:

Д 20, 23, 25, 26, 44 - К 05,

где: счет 05 "Амортизация нематериального актива", счет 20 "Основное производство", счет 23 "Вспомогательные производства", счет 25 "Общепроизводственные расходы", счет 26 "Общехозяйственные расходы", счет 44 "Расходы на продажу".

Например, в журнале хозяйственных операций организации могут быть следующие записи:

1) Д 23 - К 05 - на сельскохозяйственном предприятии определена ежемесячная сумма амортизации патента на устройство, используемое во вспомогательном производстве;

2) Д 26 - К 05 - издательской организацией начислена амортизация исключительного авторского права на рукопись, приобретенную у физического лица;

3) Д 26 - К 05 - определена ежемесячная сумма амортизации официально зарегистрированного авторского права организации на программу ведения бухгалтерского учета на персональном компьютере.

Когда на счете 05 "Амортизация нематериальных активов" накопится сумма амортизации, равная балансовой стоимости нематериального актива, то в дальнейшем амортизационные отчисления не делаются. Нематериальный актив с этого момента приносит "чистый доход". Если при этом он утратил свою актуальность, то может быть списан по акту.

Во втором подходе начисление амортизации отражается в бухгалтерском учете с помощью проводок:

Д 20, 23, 25, 26, 44 - К 04,

где: счет 04 "Нематериальные активы", счет 20 "Основное производство", счет 23 "Вспомогательные производства", счет 25 "Общепроизводственные расходы", счет 26 "Общехозяйственные расходы", счет 44 "Расходы на продажу".

При прямом списании нематериального актива на себестоимость продукции (работ, услуг) может сложиться ситуация, когда балансовая стоимость нематериального актива будет полностью погашена, а срок его юридического действия не исчерпан. В этом случае необходимо перевести данный нематериальный актив в разряд условно переоцененного актива с отнесением суммы оценки на финансовый результат (счет 91 "Прочие доходцы и расходы"):

Д 04 - К 91 - отражена сумма условной оценки погашенного нематериального актива.

В зарубежном бухгалтерском учете существует и третий подход, когда погашение стоимости нематериального актива производится без включения расходов по нематериальному активу в себестоимость продукции (работ и услуг):

Д 91 - К 05 - в зарубежной фирме начислена амортизация нематериального актива;

Д 05 - К 04 - отражен процесс погашения стоимости нематериального актива.

Амортизация нематериальных активов производится в течение всего срока их полезного использования, кроме случаев консервации предприятия. Нормативными актами предусмотрены следующие способы амортизации (определения конкретных сумм):

1) линейный способ, при котором годовая норма амортизационных отчислений определяется как величина, обратная предполагаемому сроку службы;

2) способ уменьшаемого остатка;

3) способ списания стоимости пропорционально объему продукции (работ, услуг), выпущенной с использованием конкретного нематериального актива.

Эти способы полностью совпадают с теми, которые применяются для вычисления сумм амортизации основных средств.

2.5 Прочие расходы

Совокупность прочих расходов, относящихся к себестоимости готовой продукции, выполненных работ и оказанных услуг коммерческих организаций включает следующие позиции:

1) суммы налогов и сборов за исключение тех, которые оплачиваются покупателями (НДС, акцизы, налог с продаж и т.п.);

2) расходы на сертификацию продукции, работ и услуг;

3) суммы комиссионных сборов уплачиваемых комиссионерам, осуществляющим продажи готовой продукции предприятия;

4) суммы портовых и аэродромных сборов;

5) расходы на обеспечение пожарной безопасности, охраны имущества и затраты по обслуживанию охранно-пожарной сигнализации;

6) затраты на обеспечение нормальных условий труда и техники безопасности;

7) расходы по набору персонала организации, включая затраты на услуги кадровых агентств;

8) расходы на оказание услуг по гарантийному обслуживанию и ремонту проданной продукции;

9) платежи за арендуемое и лизинговое имущество;

10) затраты по содержанию служебного транспорта и на компенсацию использования личного транспорта для служебных целей по нормам, установленным законодательством;

11) командировочные расходы в пределах установленных норм;

12) затраты на консультационные, информационные, юридические и аналогичные услуги;

13) платежи государственному или частному нотариусу в пределах государственных тарифов;

14) расходы на оплату аудиторских услуг;

15) затраты на управление коммерческой организацией и ее отдельными подразделениями и на услуги, оказанные другими предприятиями в этой сфере деятельности;

16) расходы других организаций и предприятий, участвующих в процессе изготовления и продажи готовой продукции, выполнении работ и оказании услуг;

17) представительские расходы в пределах 4% от расходов на оплату труда персонала за налоговый период;

18) затраты на подготовку кадров (исключая учебу в средних и высших учебных заведениях);

19) канцелярские расходы;

20) телефонные, телеграфные и информационные затраты;

21) расходы, связанные с приобретением исключительных прав на программы для ЭВМ стоимостью менее 10 тыс. руб. и на использование программ для ЭВМ и баз данных и с их обновлением;

22) затраты на изучение конъюнктуры рынка;

23) расходы в сумме фактических затрат на рекламу готовой продукции, товарного знака и знака обслуживания, включая затраты на участие в выставках, ярмарках, а также затраты (в размере до 1% выручки от реализации) на призы во время рекламных кампаний и иные виды рекламы;

24) затраты сторонних организаций по ведению бухгалтерского учета;

25) расходы на подготовку и освоение новых видов продукции, работ и услуг;

26) затраты некапитального характера по совершенствованию технологии, организации производства и управления им;

27) периодические платежи за использование нематериальных активов других организаций;

28) платежи за регистрацию прав на недвижимое имущество;

29) затраты на взаимодействие с индивидуальными предпринимателями по договорам гражданско-правового характера;

30) взносы на обязательное страхование от несчастных случаев и профессиональных заболеваний;

31) расходы на ремонт основных средств (в том числе арендуемых, если договором возмещение арендодателем указанных расходов не предусмотрено) в сумме фактических затрат, приходящихся на соответствующий налоговый период;

32) затраты по всем видам обязательного страхования в пределах установленных законодательством нормативов;

33) расходы по добровольным видам страхования основных средств производственного назначения (в том числе арендованных), нематериальных активов, незавершенных объектов капитального строительства, транспортных объектов и иного имущества, а также товарно-материальных ценностей (в размерах фактических затрат);

34) расходы на замену бракованной периодической печатной продукции, потерявшей товарный вид в процессе перевозки, и суммы недостач периодических изданий в упаковках (в размере до 7% стоимости тиража);

35) потери печатной (в том числе книжной) продукции, утратившей вид или морально устаревшей в пределах до 10% стоимости тиража;

36) потери от брака;

37) расходы, связанные с содержанием помещений объектов общественного питания, обслуживающих трудовые коллективы.

Похожие работы

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... квартале снизились. Коэффициент технической готовности подвижного состава также вырос в третьем квартале по сравнению с первым на 0,18 (18%). 2. Учет затрат по элементам. Система счетов бухгалтерского учета для учета затрат по элементам на примере предприятия ЗАО «ЛУКойл – Транс». Классификация расходов по статьям и элементам затрат, а также видам перевозок позволяет предприятиям ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

0 комментариев