Классификация затрат на производство продукции

Классификация по синтетическому учету затрат на производство

Порядок включения затрат в себестоимость продукции (работ, услуг)

Амортизация

Амортизация нематериальных активов

Понятие и классификация расходов для целей налогообложения

Различия в расходах на оплату труда, состоящих в бухгалтерском и налоговом учетах

Амортизационные отчисления в бухгалтерском и налоговом учетах и прочие расходы в налоговом учете

Навигация

Амортизация

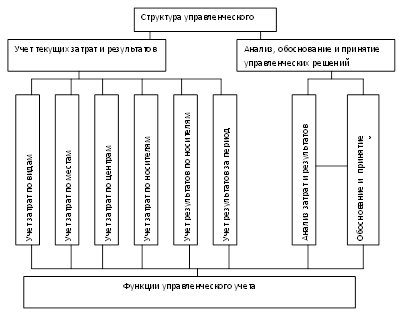

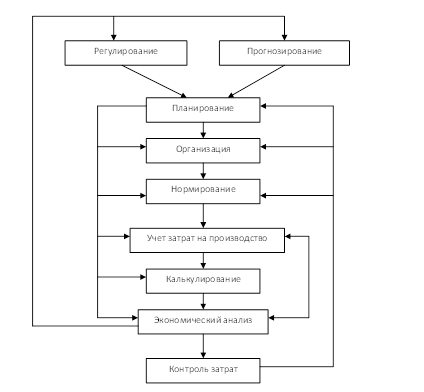

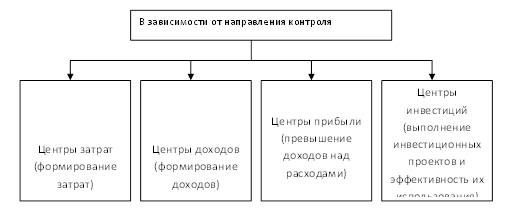

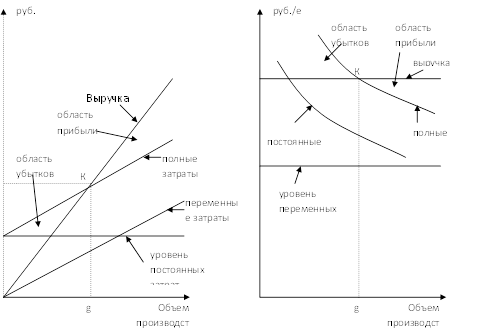

Учет затрат на предприятии

58737

знаков

4

таблицы

0

изображений

2.4 Амортизация

2.4.1 Амортизация основных средств

Амортизационные отчисления согласно нормативным документам бухгалтерского учета - это ежемесячные суммы, накапливаемые для последующей замены основных средств[9]. Накопление этих сумм начинается на следующий же месяц после приемки объекта основных средств в эксплуатацию.

Начисление амортизации на объект основных средств производится до момента достижения степени амортизации, равной балансовой стоимости, либо до прекращения права собственности на него (например при арендных отношениях). Этот процесс может быть приостановлен решением руководства предприятия на время реконструкции, модернизации основного средства или нахождения его на консервации.

Амортизация объектов основных средств приостанавливается на случай их консервации на срок свыше 3-х месяцев или ведения восстановительных работ сроком свыше 12 месяцев. В настоящее время руководство предприятия имеет право самостоятельного принятия решения о консервации любых объектов.

Согласно нормативным документам и с точки зрения необходимости начисления амортизации - основные средства подразделяются на три следующие категории:

1) амортизируемые объекты;

2) предметы, не амортизируемые, но оцениваемые по степени износа;

3) объекты, не амортизируемые и не оцениваемые по степени износа.

В соответствии с законодательством на ряд основных средств амортизация не начисляется, например: на объекты жилищного фонда, внешнего благоустройства, земельные участки, приобретенные издания (книги, брошюры и т.п.) и объекты природопользования. Не подлежат амортизации объекты основных средств некоммерческих организаций.

По объектам жилищного фонда, используемым для извлечения дохода, амортизация начисляется в общеустановленном порядке.

В целях безопасной эксплуатации большинства видов основных средств их износ целесообразно определять независимо от того, рассчитываются или нет по ним суммы амортизационных отчислений.

Малоценные объекты основных средств (стоимостью до 10 тыс. руб.) имеют особый статус и амортизируются на все 100% в момент их передачи в эксплуатацию:

Д 20, 23, 25, 26, 44 - К 01 - списана себестоимость малоценного основного средства,

где: счет 01 "Основные средства", счет 20 "Основное производство", счет 23 "Вспомогательные производства", счет 25 "Общепроизводственные расходы", счет 26 "Общехозяйственные расходы", счет 44 "Расходы на продажу".

Амортизационные отчисления на восстановление основных средств, прямо или косвенно участвующих в процессе производства продукции (выполнения работ, оказания услуг) или подготовки товаров к продаже и их реализации (производственные основные средства), включаются в издержки производства и обращения, а сумма амортизации отражается в журнале хозяйственных операций на инвентарных карточках (или в книге учета):

Д 20, 23, 25, 26, 44 - К 02 - начислена сумма амортизации основных средств,

где: счет 02 "Амортизация основных средств", счет 20 "Основное производство", счет 23 "Вспомогательные производства", счет 25 "Общепроизводственные расходы", счет 26 "Общехозяйственные расходы", счет 44 "Расходы на продажу".

Амортизационные отчисления на восстановление непроизводственных основных средств (т.е. средств, не участвующих в процессе подготовки и реализации товаров) списываются в состав внереализационных расходов, которые не должны учитываться при налогообложении прибыли:

Д 29 - К 02;

Д 91 - К 29,

где: счет 29 "Обслуживающие производства и хозяйства".

При этом сумма на счете 91 "Прочие доходы и расходы" при подведении ежемесячных итогов: Д 91 - К 99 или Д 99 - К 91, (счет 99 "Прибыли и убытки"), не должна уменьшать размер налогооблагаемой базы по налогу на прибыль.

Основополагающей характеристикой объекта основных средств при определении сумм амортизационных отчислений является срок его полезного использования.

В России согласно упомянутому положению по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 используются применяемые в международной практике бухгалтерского учета четыре следующих способа определения сумм амортизационных отчислений:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

Выбранный способ амортизации объекта (или группы объектов) не должен меняться в течение всего срока полезного использования. В противном случае финансовые результаты работы предприятия в конкретном периоде могут быть искажены.

Линейный способ и способ списания стоимости пропорционально объему продукции являются традиционными в российском бухгалтерском учете, два других способа относительно новые. Их можно отнести к ускоренным способам амортизации: в первые годы эксплуатации объекты основных средств амортизируются более интенсивно, что более правильно отражает реальную экономическую практику.

Главной особенностью процесса амортизации основных средств в бухгалтерском учете (в отличие от налогового учета) является одинаковость ежемесячных сумм амортизационных отчислений в течение текущего года, независимо от применяемого способа (кроме второго варианта способа списания пропорционально объему продукции). Эти суммы вычисляются по формуле:

БС х Нг

САм = —————— (1)

100% х 12

где:

САм - ежемесячная сумма амортизационных отчислений;

БС - балансовая стоимость основного средства;

Нг - годовая норма амортизационных отчислений (в процентах).

Примечание. Формула расчета ежемесячной суммы амортизационных отчислений пригодна для всех способов амортизации, поскольку их отличия заключаются только в определении размеров годовых норм[10].

Похожие работы

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... квартале снизились. Коэффициент технической готовности подвижного состава также вырос в третьем квартале по сравнению с первым на 0,18 (18%). 2. Учет затрат по элементам. Система счетов бухгалтерского учета для учета затрат по элементам на примере предприятия ЗАО «ЛУКойл – Транс». Классификация расходов по статьям и элементам затрат, а также видам перевозок позволяет предприятиям ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

0 комментариев