Основные нормативные документы по учету нематериальных активов

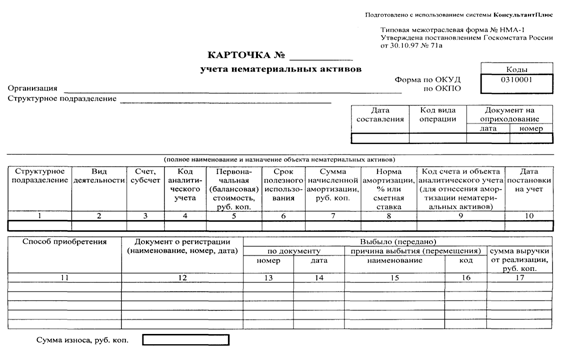

Документальное оформление учета нематериальных активов

Учет движения нематериальных активов

Переоценка нематериальных активов

Учет амортизации нематериальных активов

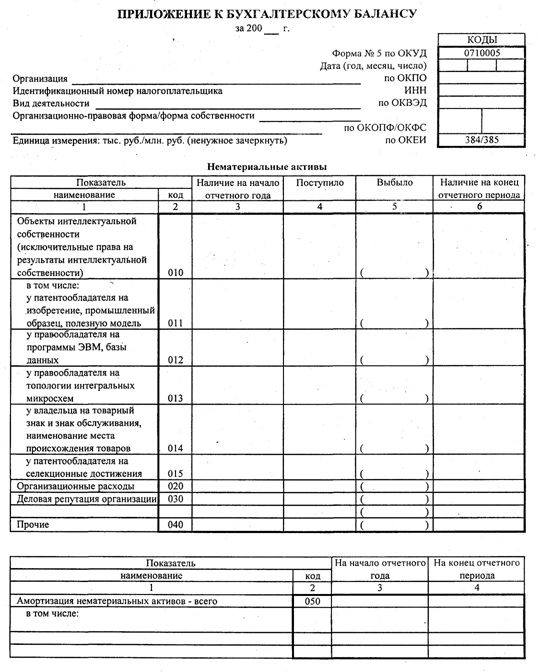

Отражение информации об учете нематериальных активов в финансовой отчетности

Навигация

Переоценка нематериальных активов

Теоретические вопросы методологии учета нематериальных активов

52907

знаков

12

таблиц

0

изображений

2.2 Переоценка нематериальных активов

Предприятие может переоценивать по справедливой стоимости на дату баланса те нематериальные активы, относительно которых существует активный рынок. В случае переоценки отдельного объекта нематериальных активов надлежит переоценивать все другие активы группы, к которой не принадлежит этот нематериальный актив (кроме тех, относительно которых не существует активного рынка). Если предприятием проведена переоценка объектов группы нематериальных активов они подлежат ежегодной переоценке.

Переоцененная первоначальная стоимость и износ объекта нематериальных активов определяются как достижение соответственно первоначальной стоимости или износа и индекса переоценки. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость. Сумма дооценки остаточной стоимости объекта нематериальных активов отображается в составе дополнительного капитала, а сумма уценки – в составе затрат отчетного периода.

Превышение суммы предыдущих уценок над суммой предыдущих дооценок остаточной стоимости объекта нематериальных активов при очередной дооценке стоимости этого объекта нематериальных активов включается в состав доходов отчетного периода с отображением разницы между суммой очередной (последней) дооценки остаточной стоимости объекта нематериальных активов и указанным превышением в составе прочего дополнительного капитала.

Превышение суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости объектов нематериальных активов при очередной уценке остаточной стоимости этого актива направляется на уменьшение другого дополнительного капитала с включением разницы между суммой очередной (последней) уценки остаточной стоимости объекта нематериальных активов и указанным превышением к затратам отчетного периода.

При выбытии объектов нематериальных активов, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта нематериальных активов включается в состав нераспределенного дохода с одновременным уменьшением дополнительного капитала.

Переоценка нематериальных активов производится в несколько этапов:

– Установление справедливой стоимости нематериальных активов;

– Определение разницы между справедливой и остаточной стоимостью с целью расчета величин дооценки или снижения цены по остаточной стоимости;

– Определение переоцененной первоначальной стоимости нематериального актива;

– Определение величины дооценки или снижения первоначальной стоимости;

– Проведение дооценки после предыдущих уценок;

– Отражение списанных переоцененных объектов.

Корреспонденция счетов по учету переоценки нематериальных активов:

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. | Дооценка остаточной стоимости нематериальных активов | 12 | 423 |

| 2. | Уценка остаточной стоимости нематериальных активов | 975 | 12 |

| 3. | Превышение сумм предыдущих уценок над суммой предыдущих дооценок | 12 | 746 |

| 4. | Разница между суммой последней дооценки остаточной стоимости | 12 | 423 |

| 5. | Превышение суммы предыдущих дооценок над суммой предыдущих уценок | 423 | 12 |

| 6. | Разница между суммой последней уценки и указанным превышением в затраты отчетного года | 975 | 12 |

| 7. | Уменьшение полезности нематериальных активов, учитываемых по переоцененной стоимости | 975 | 12 |

| 8. | Одновременно на сумму износа нематериальных активов | 133 | 12 |

| 9. | Дооценка после устранения причин уменьшения полезности нематериальных активов | 12 | 746 |

| 10. | Одновременно на сумму износа нематериальных активов | 746 | 13 |

| 11. | Превышение суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости (при выбытии) | 423 | 441 |

Таким образом, каждое предприятие может осуществлять переоценку нематериальных активов по справедливой стоимости на дату баланса, если только по таким нематериальным активам существует активный рынок. Если предприятием произведена переоценка, то в дальнейшем они подлежат ежегодной переоценке.

Похожие работы

... » от 22.11.2004 г. №732 – стандартизированы основные формы первичного учета нематериальных активов. Раздел II. Основные экономические показатели финансово-хозяйственной деятельности предприятия ГП «Донузлавская ВЭС» - генерирующая компания, осуществляющая строительство и эксплуатацию ветровых электростанций в Украине, является участником комплексной программы строительства ветровых ...

... законодательные акты, нормативные документы по темам работы. Источниками информации для написания работы по темам «Ответственность по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности» и «Аудиторская проверка операций с нематериальными активами» послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемых областях, ...

... предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта. 3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа» Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. ...

... правильно объединены в группы однородных объектов, отражены в бухгалтерском учете в соответствии с требованиями законодательства Российской Федерации и раскрыты в бухгалтерской отчетности с достаточной степенью детализации (критерий представления и раскрытия). В ходе проведения проверки операций с нематериальными активами должны быть решены следующие основные задачи: 1) проверка обоснованности ...

0 комментариев