Ограничения по продолжительности выплат пособий

Сроки обращения за пособием по нетрудоспособности

Начисление пособия по временной нетрудоспособности, связанного с несчастным случаем на производстве и профессиональным заболеванием

Корреспонденция счетов

Примеры учёта начисления пособия по временной нетрудоспособности

Совершенствование учёта начисления пособия по временной нетрудоспособности

Навигация

Совершенствование учёта начисления пособия по временной нетрудоспособности

Бухгалтерский учёт начисления пособия по временной нетрудоспособности

53337

знаков

1

таблица

0

изображений

3.4 Совершенствование учёта начисления пособия по временной нетрудоспособности

Бухгалтерский учет призван обеспечивать сбор, передачу, хранение и целенаправленное формирование информации для различных пользователей. При этом он тесно связан с организацией производства, поскольку, с одной стороны, вся производственно-хозяйственная деятельность является источником учетной информации, а с другой стороны, данные бухгалтерского учета позволяют изучать взаимосвязь хозяйственных процессов, так как в них отражается каждая хозяйственная операция. А с развитием рыночных отношений и расширением самостоятельности хозяйствующих субъектов достоверные фактические данные бухгалтерского учета особенно важны.

Важной составной частью рыночного механизма является заработная плата. Трудно переоценить её роль в повышении трудовой активности работников, эффективности общественного производства. Также в повышении трудовой активности работников играет роль не только сама заработная плата, но и права работников на определённые материальные выплаты. Например, работник хочет получать достойные выплаты за тот промежуток времени, когда он нетрудоспособен по какой-либо причине. Если размер пособия по временной нетрудоспособности мал, то это оказывает негативное влияние на работника.

Если работник имеет высокую квалификацию, большой опыт работы, то соответственно и заработная плата у него будет достаточно высокая. Если же он окажется какой-то промежуток времени нетрудоспособным, то его доход значительно уменьшится, поскольку пособие по временной нетрудоспособности имеет максимальное ограничение, а за свой счёт в полном объёме заработной платы не каждое предприятие согласится оплатить этот промежуток времени. Соответственно работник теряет большую сумму денег.

Необходимо либо отменить максимальное ограничение пособия по временной нетрудоспособности, либо хотя бы поднять эту планку значительно выше, поскольку на сегодняшний день при существующих ценах на рынке, когда необходимо прокормить семью, данное ограничение находится на достаточно низком уровне.

Работник должен быть уверен, что ему оплатят больничный лист, что он сможет отправить ребенка в лагерь за небольшой процент от стоимости путевки, женщина, уходя в декретный отпуск, должна знать, что сможет вернуться на свое рабочее место. На сегодняшний момент не все так безоблачно. Незнание законодательства работником, а также частое несоблюдение этого же законодательства работодателем в наше жесткое время рыночных отношений приводит к тому, что люди не уверены в том, что им оплатят больничный или очередной отпуск, многие частные предприятия не хотят брать на работу женщину с детьми, которые часто болеют, предпочитая сотрудников, у которых нет малолетних детей, не берут на работу и людей предпенсионного возраста, что является нарушением законодательства.

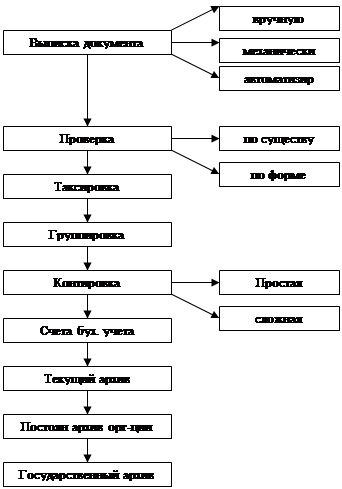

Поэтому, в настоящее время важной становится проблема правильного учета труда, в том числе учёта начисления пособия по временной нетрудоспособности и его оплаты, а также возможности их совершенствования. Совершенствование надо осуществлять комплексно, то есть по всем направлениям учета: первичному, сводному, аналитическому, синтетическому учету. В настоящее время большое внимание уделяется совершенствованию первичной и сводной документации по учету труда и его оплаты. Необходимо осуществлять внутренний контроль за расчётами с персоналом по оплате труда и пособий по временной нетрудоспособности.

Необходимо устанавливать соответствие применяемой в организации методики бухгалтерского учета нормативных документов с тем, чтобы сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах.

Заключение

В соответствии с действующим законодательством работники предприятий обеспечиваются пособиями по временной нетрудоспособности.

Пособие по временной нетрудоспособности – это денежная сумма, выплачиваемая за счёт средств социального страхования лицам, признанным в установленном порядке временно нетрудоспособными, с целью компенсации утраченного заработка.

В результате выполнения курсовой работы была достигнута цель по изучению бухгалтерского учёта начисления пособия по временной нетрудоспособности.

Были выполнены поставленные задачи:

1. изучены теоретические основы назначения пособия по временной нетрудоспособности;

2. изучены основы начисления пособия по временной нетрудоспособности;

3. изучен бухгалтерский учёт начисления пособия по временной нетрудоспособности;

4. изучено налогообложение пособия по временной нетрудоспособности;

5. предложены пути совершенствования учёта начисления пособия по временной нетрудоспособности.

В курсовой работе были рассмотрены такие теоретические вопросы, как условия назначения пособия по временной нетрудоспособности, размер данного пособия, порядок расчёта и обеспечения пособиями работников. Был рассмотрен порядок бухгалтерского учёта пособий по временной нетрудоспособности как теоретически, так и на основании практических примеров.

Также рассмотрен и изучен план счетов бухгалтерского учёта, в частности рассмотрены счета, по которым происходит начисление и выплата пособий по временной нетрудоспособности.

Список используемой литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие – 2-е издание, исправленное – М.: Издательствово «Дело и сервис», 2001 - 256 с.

2. Арутюнова О.Л., Больничные, командировочные, отпускные: расчёт, оформление и налогообложение – М.: Издательство «Эксмо», 2005 – 144 с.

3. Бабаев Ю.А., Бухгалтерский учёт: учебник – М.: ТК Велби, Издательство Проспект, 2006 – 392 с.

4. Бакаев А.С., Нормативное обеспечение бухгалтерского учета. Анализ и комментарии; 2-е издание, переработанное и дополненное - М.: МЦФЭР, 2001– 352 с.

5. Березкин И.В., Учет расчетов с работниками по оплате труда, соблюдение требований о своевременности производства расчетов. Особенности расчетов с увольняемыми работниками // Консультант бухгалтера № 6, 2002 – с.15-23.

6. Гончаров К.Н., Середа Т.П., Бухгалтерские проводки. Серия «50 способов» – Ростов н/Д: Феникс, 2004 – 384 с.

7. Кондраков Н.П., Бухгалтерский учёт: учебное пособие – 5-е издание, переработанное и дополненное – М.: ИНФРА-М, 2008 – 717 с.

8. Коваль Л.С. Бухгалтерский (финансовый) учет: Учебно-методическое пособие. - М.: Галиос АРВ, 2003 – 464 с.

9. Макальская М.Л., Фельдман И.А., Бухгалтерский учёт: учебник – М.: Высшее образование, 2007 – 443 с.

10. Феоктистов И.А., Новый порядок расчёта и выплаты больничных: комментарии. – М.: Гросс Медиа, 2006 – 64 с.

11. Курбангалеева О.А., Социальные пособия: расчёт, учёт и налогообложение // Бухгалтерский учёт, №10, 2007 год – с. 39-46 .

12. Курбангалеева О.А., Пособия по нетрудоспособности: что нового? // Бухгалтерский учёт, № 5, 2008 год – с.14-16.

13. Налоговый кодекс Российской Федерации (Часть 2). Принят Законом РФ от 05.08.2000 г. №117-ФЗ.

14. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. №94н. (в редакции Приказов от 07.05.2003 №38н и от 18.09.2006 №115н).

15. Роик Г.В., Трудовой Кодекс РФ: новые правила в сфере труда // Бухгалтерский учет, № 7, 2002 – с.55-58.

16. Ройбу А.В., Учет и расчеты пособия по временной нетрудоспособности // Бухгалтерский учет № 17, 2002 – с. 22-25.

17. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (с изм. и доп. от 24, 25 июля 2002 г.).

18. Тумасян Р.З. Бухгалтерский учет: учебное пособие, М.: ООО ”НИТАР АЛЬЯНС”, 2003 – 799 с.

19. Федеральный закон от 29.12.2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию».

20. Юцковская И.Д. Учет оплаты труда и прочих расчетов с персоналом // Финансовые и бухгалтерские консультации № 5, 2002 – с. 15-22.

Похожие работы

... научно-исследовательских, опытно-конструкторских и технологических работ». После завершения формирования первоначальной стоимости приобретенных или созданных нематериальных активов они приходуются на предприятии бухгалтерской записью: дебет счета 04 «Нематериальные активы» и кредита счета 08 «Вложения во внеоборотные активы» – в сумме фактических затрат. Первоначальная стоимость объектов ...

... в соц. фонд, профсоюзные и мед. страхование; - отчисления в соц. фонд, профсоюзные и мед. страхование. 2. Учёт денежных средств. В ходе финансово – хозяйственной деятельности ООО «Ţaulenul» возникают различные взаимоотношения с другими предприятиями, а также с другими физическими и юридическими лицами. Денежные средства предприятия классифицируются по различным критериям: Порядок ...

... платы? 1. Инструкцией о составе фонда потребления 2. Инструкцией о составе фонда потребления и выплат социального характера 3. Положением по учёту заработной платы 4. Положением по бухгалтерскому учёту и отчётности 18. В каком регистре ведётся учёт общехозяёственных расходов? 1. В журнале-ордере № 10 2. В ведомости № 12 3. В ведомости № 15 4. В ведомости № 10 19. ...

... для заполнения личной карточки учёта доходов и подоходного налога, удержанного из них, и для заполнения регистров бухгалтерского учёта к счёту 531“Обязательство по оплате труда” и 533“Обязательства по расчёту с социальным фондом”. Зарплата работников управленческого и обслуживающего аппарата отдельных цехов обычно входит в соответствующие статьи цеховых расходов. Следовательно, роль каждой ...

0 комментариев