Анализ показателей розничного товарооборота предприятия

Анализ показателей розничного товарооборота торгового предприятия «Ситора»

Анализ издержек и прибыли торгового предприятия «Ситора»

Прибыль, рентабельность и эффективность деятельности торгового предприятия «Ситора»

Повышение эффективности работы торгового предприятия «Ситора»

Навигация

Анализ издержек и прибыли торгового предприятия «Ситора»

Повышение эффективности работы торгового предприятия

72576

знаков

10

таблиц

3

изображения

2.3 Анализ издержек и прибыли торгового предприятия «Ситора»

Анализ издержек и прибыли торгового предприятия «Ситора» произведём на примере одного месяца (ноябрь) каждого года (2008-2009 г.г).

2.3.1 Издержки обращения торгового предприятия «Ситора»

Для расчёта суммы издержек нашего предприятия в анализируемых периодах составим таблицы, в которых покажем все издержки предприятия «Ситора» за ноябрь 2008-2009 г.г.

Предварительно рассчитаем единый налог на вменённый доход (ЕНВД), заработную плату основных рабочих и амортизацию транспортного средства и здания.

Поскольку ЕНВД уплачивается поквартально и единой суммой по всем торговым предприятиям индивидуального предпринимателя, рассчитаем ЕНВД для магазина «Ситора» за ноябрь2008-2009 г.г. по формулам, взятым из налоговой декларации по ЕНВД по отдельным видам деятельности [см. приложение № 3].

Базовая доходность равна 1800, площадь торгового зала составляет 56,6 кв. м., корректирующие коэффициенты по данным декларации равны:

2008 г.2009 г.

К1 = 1 К1 = 1,132

К2 = 0,546 К2 = 0,546

К3 = 1,104 К3 = 1

Учитывая показатели, рассчитаем ЕНВД за ноябрь2008 г.

ЕНВД = 1800 ∙ 56,6 ∙1 ∙ 0,546 ∙ 1,104 = 61411,63

Рассчитаем ЕНВД за ноябрь2009 г.

ЕНВД = 1800 ∙ 56,6 ∙ 1,132 ∙ 0,546 ∙ 1 = 62969,18

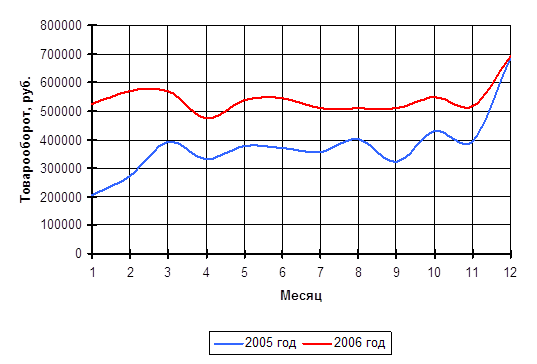

Теперь рассчитаем заработную плату основным рабочим. Она составляет примерно 0,5% от розничного товарооборота на ноябрь2008-2009 г.г. Розничный товарооборот за ноябрь2008 г. равен 395419,60, а за ноябрь2009 г. – 517242,80.

Заработная плата за ноябрь2008 г. = 395419,60 ∙ 0,005 = 1977,098

Заработная плата за ноябрь2009 г. = 517242,80 ∙ 0,005 = 2586,214

Рассчитаем амортизацию транспортного средства (ВАЗ 2111). Средний срок службы автомобиля в розничной торговле по рекомендациям автозавода равен 3-5 лет. За это время транспортное средство изнашивается примерно на 70 %. Вычислим норму амортизационных отчислений на транспортное средство за год. Для этого разделим стоимость транспортного средства в каждом году на срок службы.

2008 г.

120000 : 5 = 24000

2009 г.

100000 : 5 = 20000

Теперь посчитаем норму амортизационных отчислений на автомобиль в месяц каждого года. Для этого норму амортизационных отчислений за год разделим на число месяцев в году.

2008 г.

24000 : 12 = 2000

2009 г.

20000 : 12 = 1666,7

Теперь рассчитаем амортизацию здания магазина «Ситора». По договору аренды земельного участка под магазин «Ситора» заключён на 20 лет. Исходя из этого, рассчитаем амортизационные отчисления на здание магазина в анализируемых периодах (аналогично расчёту амортизационных отчислений на транспортное средство). Норма амортизационных отчислений за год равна:

2008 г.

2000000 : 20 = 100000

2009 г.

2400000 : 20 = 120000

Норма амортизационных отчислений на здание в месяц каждого года равна:

2008 г.

100000 : 12 = 8333,4

2009 г.

120000 : 12 = 10000

Составим таблицы издержек предприятия (таб. 2.3, 2.4), используя тетрадь учёта доходов и расходов [см. приложение № 4] и рассчитанные показатели (см. след. страницу).

Все издержки торгового предприятия «Ситора» являются условно-постоянными, кроме заработной платы основным рабочим. Она является условно-переменной.

Из данных таблиц 2.3 и 2.4 видно, что в2009 году сумма издержек увеличилась. Это связано со значительным повышением заработной платы основным рабочим. Также был выкуплен земельный участок под магазин «Ситора».

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту. Уровень издержек обращения – важный качественный показатель торговой деятельности предприятия [11].

Таблица 2.3 Издержки за ноябрь 2008 г.

| № п/п | Наименование статьи расходов | Номер и дата платёжного документа | Сумма расходов по документу, сомон. | Доля расходов, приходящаяся на данное подразделение предприятия | |

| В % от общей суммы | В сомонлях от общей суммы | ||||

| 1 | За охрану помещения за 11.08 ГУ РТ «ОВО при ОВД г. Худжанд | 282 14.11.08 | 4234 | 50% | 2117 |

| 2 | За тех. Средства охраны за 11.08 Филиал ФГУП «Охрана» МВД Таджикистана ТО | 281 14.11.08 | 971 | 50% | 485,50 |

| 3 | За воду и пропуск сточных вод за 11.08 МП «Водопроводно-канализационное хозяйство» | 946 28.11.08 | 90 | 100% | 90 |

| 4 | За электроэнергию за 11.08 ОАО « Худжанд горэлектросеть» | 300 29.11.08 | 8274 | 35% | 2758 |

| 5 | За вывоз мусора за 11.08 МУП и ТХ « ЖКХ» | 320 23.12.08 | 973 | 40% | 389,20 |

| 6 | За работу по комплексному обслуживанию кассовых аппаратов за 11.08 ФГУП «ТПВТИ» | 299 29.11.08 | 590 | 25% | 147,50 |

| 7 | За аренду земли (ул. Магистральная) за 11.08 ФУ МО «г. Худжанд» | 289 18.11.08 | 4800 | 100% | 4800 |

| 8 | Единый налог на вменённый доход (ЕНВД) | - | 61411,63 | 35% | 20470,54 |

| 9 | Заработная плата основным рабочим | - | 395419,6 | 0.5% | 1977,09 |

| 10 | Амортизационные отчисления на транспортное средство | - | 2000 | 100% | 2000 |

| 11 | Амортизационные отчисления на здание магазина «Ситора» | - | 8333,4 | 100% | 8333,4 |

| ИТОГО | 487096,63 | 61357,12 | |||

Таблица 2.4 Издержки за ноябрь 2009 г.

| № п/п | Наименование статьи расходов | Номер и дата платёжного документа | Сумма расходов по документу, сомон. | Доля расходов, приходящаяся на данное подразделение предприятия | |

| В % от общей суммы | В сомонлях от общей суммы | ||||

| 1 | Оплата за охрану помещения за 11.09 ГУ РТ «ОВО при ОВД г. Худжанд | 343 13.11.09 | 4964 | 50% | 2482 |

| 2 | За услуги электросвязи за 11.09 Худжанд ЭС ТФ «Tcell, Babilon» | 350 20.11.09 | 600 | 50% | 300 |

| 3 | Оплата за электроэнергию за 11.09 ОАО «Худжанд горэлектросеть» | 372 01.12.09 | 7450 | 35% | 2483,30 |

| 4 | За воду и пропуск сточных вод за 11.09 МП «Водопроводно-канализационное хозяйство» | 383 12.12.09 | 141 | 50% | 70,50 |

| 5 | За вывоз мусора за 11.09 МУП «ЖКХ» | 302 13.10.09 | 1192 | 50% | 596 |

| 6 | За обслуживание кассовых аппаратов за 11.09 ФГУП «ТПВТИ» | 354 22.11.09 | 1333 | 20% | 266,60 |

| 7 | Предоплата за природный газ за 11.06 ООО «Горгаз» | 309 19.10.09 | 770 | 100% | 770 |

| 8 | Единый налог на вменённый доход (ЕНВД) | - | 62969,18 | 35% | 20989,73 |

| 9 | Заработная плата основным рабочим | - | 517242,8 | 0,5 | 2586,21 |

| 10 | Амортизационные отчисления на транспортное средство | - | 1666,7 | 100% | 1666,7 |

| 11 | Амортизационные отчисления на здание магазина «Ситора» | - | 10000 | 100% | 10000 |

| ИТОГО | 608434,68 | 65486,97 | |||

По показателю уровня издержек судят, с одной стороны о величине затрат в расчёте на 1 тыс. сомон товарооборота, с другой – о доле торговых расходов в розничной цене, а с третьей – об эффективности использования материальных, трудовых и финансовых ресурсов.

Оптимальный уровень издержек соответствует наилучшему способу использования ограниченных ресурсов для достижения поставленной цели – обеспечение конкурентоспособности.

Рассчитаем уровень издержек (У Из) за ноябрь2008-2009 г.г. Он представляет собой отношение суммы издержек от общей суммы за месяц анализируемого года к товарообороту за месяц этого года. Формула имеет вид:

![]() ∑ издержек за месяц

∑ издержек за месяц

УИз = Товарооборот за месяц (2.9)

Используя данную формулу, получим:

2008 г.

![]() 61357,12

61357,12

УИз = 395419,60= 0,16

2009 г.

![]() 65486,97

65486,97

УИз = 517242,80= 0,13

Сравнивая полученные результаты, мы видим, что уровень издержек2009 года по сравнению с2008 годом снизился (с 0,16 до 0,13). Это говорит нам о том, что эффективность работы предприятия возросла.

Похожие работы

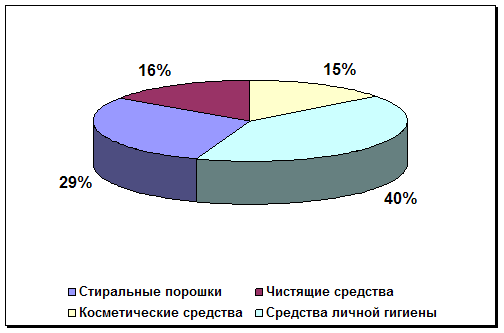

... по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей. Глава III. Повышение эффективности работы торгового предприятия «Алиса у берёзки» 3.1. Рекомендации и мероприятия по улучшению эффективности работы торгового предприятия «Алиса у берёзки» ...

... товарных запасов заключается в поддержании их на определенном уровне, в маневрировании ими. Оно предполагает принятие торговыми работниками различных коммерческих решений с целью нормализации товарных запасов. В управлении товарными запасами на предприятиях оптовой торговли удобнее всего использовать электронную вычислительную технику, на базе которой создают автоматизированные системы ...

... 6. Прекращение деятельности общества – раздел содержит информацию о порядке проведения реорганизации и ликвидации деятельности Общества. 2 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ 2.1. Организационная структура управления торговым предприятием Любая организация представляет собой технико-экономическую и социальную систему, описать которую можно, если определить характер ее взаимодействия с ...

... с указанием всех проведенных сумм и их итога, условного знака (шифра) и номера счетчика (против каждой суммы), порядкового номера чека, даты и клише торгового предприятия (название торговой организации, номер магазина и др.); - подсчитывают и печатают на чеке сумму сдачи, причитающейся покупателю (после выведения промежуточного итога и введения в машину суммы, внесенной покупателем); ...

0 комментариев