Анализ показателей розничного товарооборота предприятия

Анализ показателей розничного товарооборота торгового предприятия «Ситора»

Анализ издержек и прибыли торгового предприятия «Ситора»

Прибыль, рентабельность и эффективность деятельности торгового предприятия «Ситора»

Повышение эффективности работы торгового предприятия «Ситора»

Навигация

Анализ показателей розничного товарооборота предприятия

Повышение эффективности работы торгового предприятия

72576

знаков

10

таблиц

3

изображения

1.2 Анализ показателей розничного товарооборота предприятия

Розничный товарооборот — это количественный показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в сферу потребления путем их обмена на денежные доходы.

Анализ розничного товарооборота осуществляется с целью изучения возможностей его увеличения и максимизации прибыли.

Основные задачи анализа розничного товарооборота сводятся к следующему:

- проверка выполнения планов (прогнозов) товарооборота, удовлетворения спроса покупателей на отдельные товары, определение тенденций социально-экономического развития торгового предприятия;

- изучение, количественное измерение и обобщение влияния факторов на выполнение плана и динамику розничного товарооборота, комплексная оценка торговой деятельности предприятия;

- выявление путей и возможностей роста товарооборота, повышения качества обслуживания покупателей, эффективности использования экономического потенциала (всех видов ресурсов);

Анализ розничного товарооборота производится в фактических и сопоставимых ценах в следующей последовательности:

- изучается объем розничного товарооборота по сравнению с планом и в динамике;

- исследуется структура розничного товарооборота в целом по торговому предприятию и в разрезе отдельных подразделений, по ассортименту, методам продажи;

- выполняется факторный анализ;

- выявляются резервы роста объемов деятельности с целью улучшения обслуживания покупателей и максимизации прибыли.

Анализ показателей товарооборота производится различными способами. Учитывая, что у нас небольшое торговое предприятие, в данной дипломной работе рассмотрим некоторые из них. А именно:

- анализ товарооборота по общему объёму и ритмичности торговой деятельности;

- анализ товарных запасов и товара оборачиваемости предприятия;

1.3 Анализ издержек и прибыли торгового предприятия

Издержки обращения — это затраты по доведению товаров от производства до потребителей, выраженные в денежной форме. Издержки обращения представляют собой общественно-необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения условно подразделяются на чистые и дополнительные. Чистые издержки — это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность. Дополнительные издержки обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый.

Издержки бывают явные и неявные. Явные (бухгалтерские) издержки — это издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете и относятся, согласно законодательству, на издержка емкость реализации продукции. Они делятся:

- на материальные затраты (стоимость товаров, сырья, материалов, используемых для упаковки, хранения, обеспечения нормального торгово-технологического процесса; сумма износа малоценных и быстроизнашивающихся предметов; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию, топлива всех видов и др.);

- затраты на оплату труда;

- отчисления на социальные нужды и другие отчисления;

- амортизация основных фондов;

- прочие затраты

Неявные издержки — это издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности. С точки зрения управления издержками обращения важно знать их классификацию на постоянные и переменные (рис. 1.1) Во-первых, такое деление способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения издержек при росте выручки от реализации. Во-вторых, такая классификация позволяет определить окупаемость затрат, то есть запас финансовой прочности предприятия. В-третьих, выделение постоянных затрат дает возможность использовать метод маржинального дохода (валовой доход минус переменные затраты) для определения размера торговой надбавки. Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей.

Задачей полного анализа издержек обращения является определение:

- динамики и степени выполнения плана издержек по общему уровню и отдельным статьям расходов;

- размера и темпа изменения фактического (ожидаемого) уровня

издержек обращения по сравнению с их плановым уровнем и в динамике;

- величины экономии или перерасхода средств (по общему уровню издержек и отдельным статьям);

- изменений размера влияния основных факторов на отклонение фактических затрат от плановых;

- уровня затрат на реализацию отдельных видов товаров;

- различий по сравнению с издержками конкурентов.

| .Издержки обращения |

![]()

![]()

| Условно-постоянные | Условно-переменные |

![]()

![]()

| транспортные расходы; проценты за пользование краткосрочными ссудами; расходы на хранение, подработку, подсортировку и упаковку товаров; потери товаров при переработке, хранении и реализации; расходы по операциям с тарой; платежи по страхованию имущества (в части страхования грузов и риска погашения кредитов); расходы на дополнительную оплату труда; начисления (отчисления на социальное страхование, в фонд занятости, Чрезвычайный (чернобыльский) налог) на переменную часть заработной платы; налоги и отчисления, ставки которых рассчитываются в процентах к товарообороту |

| расходы на содержание и аренду зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта; износ посуды, столового белья и малоценного инвентаря и расходы по их содержанию; расходы на рекламу; расходы на ремонт основных средств; платежи по страхованию имущества (кроме страхования грузов и риска погашения кредитов); прочие материальные и приравненные к ним статьи; расходы на постоянную часть оплаты труда; начисления (отчисления на социальное страхование, в фонд занятости, Чрезвычайный (чернобыльский) налог) на постоянную заработную плату; налоги и отчисления, не зависящие от размеров товарооборота |

Рис. 1.1. Классификация постоянных и переменных издержек обращения

Абсолютное отклонение (экономия или перерасход) представляет собой разницу между фактической и плановой суммой издержек (или в динамике).

Изменение уровня издержек обращения рассчитывается как отклонение фактического уровня от плана или данных прошлого периода.

Темп изменения уровня издержек обращения определяется отношением размера изменения их уровня к базисному уровню, выраженным в процентах.

Относительная экономия (перерасход) определяется умножением размера изменения уровня издержек обращения на фактический розничный товарооборот и делением произведения на 100.

2. Анализ и оценка финансово-экономической деятельности торгового предприятия «Ситора»

2.1 Общая характеристика торгового предприятия «Ситора» г. Худжанд

Индивидуальный предприниматель Жумабаева Н.А. имеет в своем составе три торговых объекта в городе Худжанд Согдийской области:

1. Магазин «Звезда» - Б. Гафурова 27;

2. Магазин «Зебо» - Ленин 4/2;

3. Магазин «Ситора» - Лермонтов 214.

ИП Жумабаева Н.А. действует на основании свидетельства об индивидуальном предпринимательстве от 10 апреля 2004 года, выданного Администрацией города Худжанда.

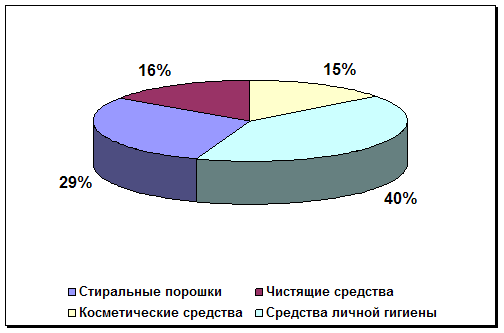

ИП Жумабаева проводит розничную торговлю товарами бытовой химии, парфюмерно-косметической продукцией и бельевым трикотажем.

Экономической службы планирования и анализа на предприятии не существует.

Вся отчётность для проверяющих органов, в т.ч. налоговой инспекции, ведётся единственным бухгалтером, которому помогает руководитель предприятия.

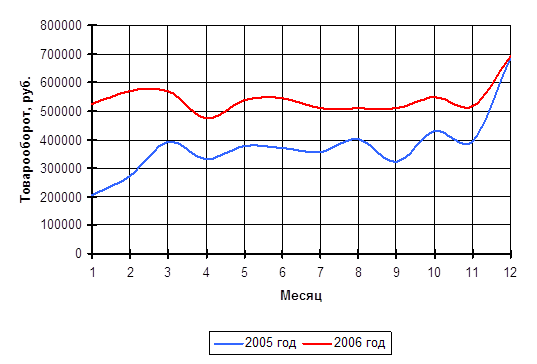

Рост товарооборота за последний год происходил в основном за счёт расширения ассортимента белья и одежды. По товарам бытовой химии и парфюмерии увеличение оборота не происходило по причине жёсткой конкуренции (открылось много новых магазинов этого профиля в непосредственной близости) и насыщения рынка товарами данной

Средний стаж работающих на данном предприятии более 3-х лет. Повышение заработной платы производится за счёт увеличения товарооборота и, следовательно, за счёт повышения производительности труда. Новые работники были приняты на работу в связи с открытием отдела детской одежды, находящегося в изолированном помещении с отдельным выходом. группы.

Издержки данного магазина (за месяц) включают в себя:

1. заработную плату рабочим,

2. налоги,

3. коммунальные платежи,

4. транспортные расходы,

5. аренда земельного участка под магазин.

Налогообложение предприятия осуществляется посредством уплаты единого налога на вменённый доход, который прямо пропорционален площади торгового зала магазина.

Службы маркетинга на предприятии не существует, но поставщики товаров оказывают некоторые услуги с целью продвижения своих товарных групп.

Ассортимент товаров подвержен некоторым колебаниям, обусловленным различными потребностями покупателей в разные периоды. В основном это сезонные колебания, например, летом продаётся заметно больше стиральных порошков, туалетной воды и дезодорантов для тела. Зимой больше пользуются спросом средства для ухода за кожей лица и рук, а также духи. В каждойтоварной группе есть свои «летние» и «зимние» товары. В течение месяца колебания в продаваемом ассортименте объясняется наличием, либо отсутствием у покупателя необходимого объёма денежных средств.

Магазин «Ситора» рассчитан на широкий круг потребителей, но в основном это женщины, многие из которых имеют детей. На этом факте и основывается выбор новых направлений в развитии предприятия.

Похожие работы

... по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей. Глава III. Повышение эффективности работы торгового предприятия «Алиса у берёзки» 3.1. Рекомендации и мероприятия по улучшению эффективности работы торгового предприятия «Алиса у берёзки» ...

... товарных запасов заключается в поддержании их на определенном уровне, в маневрировании ими. Оно предполагает принятие торговыми работниками различных коммерческих решений с целью нормализации товарных запасов. В управлении товарными запасами на предприятиях оптовой торговли удобнее всего использовать электронную вычислительную технику, на базе которой создают автоматизированные системы ...

... 6. Прекращение деятельности общества – раздел содержит информацию о порядке проведения реорганизации и ликвидации деятельности Общества. 2 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ 2.1. Организационная структура управления торговым предприятием Любая организация представляет собой технико-экономическую и социальную систему, описать которую можно, если определить характер ее взаимодействия с ...

... с указанием всех проведенных сумм и их итога, условного знака (шифра) и номера счетчика (против каждой суммы), порядкового номера чека, даты и клише торгового предприятия (название торговой организации, номер магазина и др.); - подсчитывают и печатают на чеке сумму сдачи, причитающейся покупателю (после выведения промежуточного итога и введения в машину суммы, внесенной покупателем); ...

0 комментариев