Шліхтування

Розрахунок пропорційності обладнання

Розрахунок виробничої програми

Кількість напівфабрикатів по переходам з урахуванням відходів

Розрахунок балансу сировини

Розрахунок затрат на шліхтувальні матеріали

Розрахунок амортизаційних відрахувань

Розрахунок затрат на пар та гарячу воду

Розрахунок затрат на електроенергію

Розрахунок затрат на ремонт обладнання

Транспортні витрати

Техніко-економічні показники з праці та заробітної плати

Термін окупності

Навигация

Розрахунок виробничої програми

Вибір плану технологічного процессу виробництва тканини по типу арт. 4784 на ткацьких верстатах СТБ-2-180 потужністю 264 верстати

33830

знаков

19

таблиц

3

изображения

1.5 Розрахунок виробничої програми

Планування обсягу виробництва здійснюється на основі розробки виробничої програми. У ній відображається асортимент і якість продукції, режим роботи підприємства, продуктивність обладнання за видами продукції: в уточинах, погонних і квадратних метрах; випуск сурової тканини за рік, кількість сировини і т.д. Кількість верстато-годин у заправці:

![]() , тис. ст-год (1.29)

, тис. ст-год (1.29)

![]()

де ![]() - кількість заправлених ткацьких верстатів.

- кількість заправлених ткацьких верстатів.

Кількість верстато-годин у роботі:

![]() , тис. ст-год. (1.30)

, тис. ст-год. (1.30)

![]()

Випуск тканини за рік (м):

![]() , тис.м (1.31)

, тис.м (1.31)

![]()

де ![]() - планова продуктивність ткацького верстату, м/год

- планова продуктивність ткацького верстату, м/год

Випуск тканин за рік (![]() ):

):

![]() , тис.

, тис.![]() (1.32)

(1.32)

![]()

Випуск тканини за рік (уточини):

![]() , млн.ут. (1.33)

, млн.ут. (1.33)

![]()

Потреба в основній та утоковій пряжі за рік визначається за формулою:

![]() , кг/рік. (1.34)

, кг/рік. (1.34)

![]()

![]()

де ![]() - випуск сурової тканини за рік, м/рік;

- випуск сурової тканини за рік, м/рік;

![]() - маса відповідно основної та утокової пряжі з відходами, кг.

- маса відповідно основної та утокової пряжі з відходами, кг.

Потреба в основній та утоковій пряжі за годину визначається:

![]() , кг/год (1.35)

, кг/год (1.35)

![]()

![]()

Розрахунки виробничої програми зведені до таблиці 1.4.

Таблиця 1.4 Виробнича програма ткацького цеху

| Назва тканини | Артикул | Лінійна щільність ниток | Щільність тканини на 10 см | Кількість машин у заправці | Режим роботи | |||||

| Осн. | Ут. | Осн. | Ут. | Кіл-сть змін, | Годин у зміну, | Роб. днів у році, | Годин роботи за рік | |||

| Полотно пістряво- тканне | 4784 | 29 | 29 | 226 | 190 | 264 | 2 | 8 | 252 | 4032 |

| Заправ. верстато-годин (тис.) | КРО | Відпрац. верстато-годин (тис.) | Планова продуктивність ткацького верстату | Випуск сурової тканини за рік | ||||

| м/год | ут. |

| тис. м | млн. ут. | тис. | |||

| 1064,148 | 0,94 | 1000581,12 | 6,442 | 12499,2 | - | 6445,744 | 12246,914 | 10812,736 |

| Витрата пряжі на 100м | Потреба пряжі за рік, т/рік | Потреба пряжі, кг/год | ||||||

| Осн | Ут. | Всього | Осн. | Ут. | Всього | Осн. | Ут. | Всього |

| 12,896 | 10,853 | 23,749 | 831,243 | 699,557 | 1530,8 | 206,161 | 173,501 | 379,662 |

Розділ 2. Розрахунок плану по праці і кадрам

Розрахунок чисельності персоналу та фонду заробітної плати має на меті розрахунок чисельності робочих основного виробництва, та пов’язаного з нею фонду оплати праці усіх працюючих та техніко-економічних показників використання робочої сили та зарплати.

План з праці та зарплаті є одним із найважніших розділів річного плану. Від цього розділу залежать витрати на виробництво та у більшій частині обсяги випуску продукції.

Чисельність працюючих визначається за формулою:

Чя =Мз / Но (2.1)

для ткача:

Чя![]() чол.

чол.

де Чя – явочна чисельність працюючих;

Мз – кількість заправленого обладнання;

Но – норма обслуговування машини, веретен (камер);

Відпрацьовано людино-годин за вечір визначається:

![]() (2.2)

(2.2)

для ткача:

![]()

де ![]() - кількість робітників в одній зміні.

- кількість робітників в одній зміні.

Відпрацьовано людино-годин за ніч:

![]() (2.3)

(2.3)

![]()

Відпрацьовано людино-годин всього:

![]() (2.4)

(2.4)

![]()

Заробітна плата основна й додаткова розраховується за наступними формулами.

Тсмін = ЗПмін*12 / Др * tзм (2.5)

Тсмін![]()

де Тсмін – тарифна ставка мінімальна;

ЗПмін – заробітна плата мінімальна;

Др – дні роботи за рік;

tзм - кількість часів роботи у зміну.

Тарифна ставка і-го розряду:

![]() (2.6)

(2.6)

для ткача:

![]()

де ![]() - тарифна ставка і-го розряду;

- тарифна ставка і-го розряду;

![]() - коефіцієнт тарифної ставки (для 1-го розряду - 1,000; для 2-го – 1,100; для 3-го – 1,220; для 4-го – 1,360; для 5-го – 1,560; для 6-го – 1,820).

- коефіцієнт тарифної ставки (для 1-го розряду - 1,000; для 2-го – 1,100; для 3-го – 1,220; для 4-го – 1,360; для 5-го – 1,560; для 6-го – 1,820).

Для читстильщика по доходу зі шкідливими умовами:

![]()

Розцінка розраховується за формулою:

![]() (2.7)

(2.7)

для ткача 5-го розряду:

де ![]() - норма виробки, м/год.

- норма виробки, м/год.

Добовий випуск, м:

![]()

![]() (2.8)

(2.8)

для ткача:

![]()

де Вс - випуск сурової тканини за рік, тис.м; Кзм – тривалість змін.

Заробітна плата (відрядно-преміальна система оплати) розраховується:

![]() грн./м (2.7)

грн./м (2.7)

для ткача:

![]()

де В - добовий випуск, м.

Премія розраховується за наступною формулою:

![]() грн. (2.8)

грн. (2.8)

для ткача: ![]()

де ![]() - відсоток премії, %.

- відсоток премії, %.

Заробітна плата (почасово-преміальна система) розраховується:

![]() грн. (2.9)

грн. (2.9)

для чистильщикыв по доходу: ![]()

де ![]() - відпрацьовано людино-годин всього.

- відпрацьовано людино-годин всього.

Норма обслуговування чистильщика верстатів:

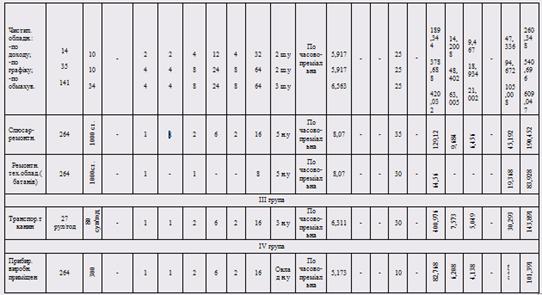

![]() верстатів (2.10)

верстатів (2.10)

по доходу:

![]()

![]()

де ![]() - тривалість зміни, хв.;

- тривалість зміни, хв.;

![]() - коефіцієнт завантаженості чистильщика;

- коефіцієнт завантаженості чистильщика;

![]() - норма часу, хв(по графіку:35 хв; по доходу:35 хв; по обмахуванню:10 хв).

- норма часу, хв(по графіку:35 хв; по доходу:35 хв; по обмахуванню:10 хв).

Періодичність чистки по доходу основ:

![]() (2.11)

(2.11)

![]()

Кількість машин, які обслуговує чистильник :

![]() , верстатів (2.12)

, верстатів (2.12)

по доходу:

![]()

по графіку:

![]()

по обмахуванню:

![]()

Таблиця 2.1

Таблиця 2.2 Місячний фонд заробітної плати ткацького цеху

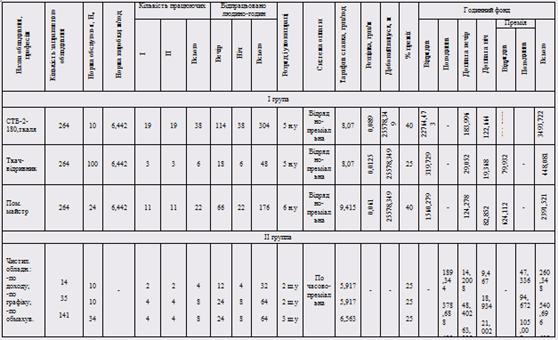

| Види зарплати | Структура % | І | ІІ | ІІІ | ІV | Всього |

| 1. Годинний фонд зарплати | 91,15 | 6333,324 | 1681,471 | 143,891 | 101,391 | 8260,077 |

| 2. Доплата за простої | 0,41 | 25,967 | 6,894 | - | - | 32,861 |

| 3. Доплата підліткам | 0,32 | 20,267 | 5,381 | 0,46 | - | 26,108 |

| 4. Денний фонд | 91,88 | 6379,558 | 1693,746 | 144,351 | 101,391 | 8319,046 |

| 5. Оплата відпусток та інші виплати | 8,12 | 518,02 | 137,532 | 11,721 | 8,233 | 675,506 |

| 6. Місячний фонд | 100 | 6897,578 | 1831,278 | 156,072 | 109,624 | 8994,552 |

| 7. Місячний фонд за рік | - | 1738189,656 | 461482,056 | 39330,144 | 27625,248 | 2266627,104 |

Таблиця 2.3 Місячний фонд заробітної плати ткацького виробництва

| Види зарплати | Структура % | І | ІІ | ІІІ | ІV | Всього |

| 1. Годинний фонд зарплати | 91,15 | 9313,718 | 2472,751 | 211,604 | 149,104 | 12147,172 |

| 2. Доплата за простої | 0,41 | 38,187 | 10,138 | - | - | 48,325 |

| 3. Доплата підліткам | 0,32 | 29,804 | 7,913 | 0,677 | - | 38,394 |

| 4. Денний фонд | 91,88 | 9381,703 | 249,626 | 212,281 | 149,104 | 12233,891 |

| 5. Оплата відпусток та інші виплати | 8,12 | 761,794 | 202,253 | 17,237 | 12,107 | 993,391 |

| 6. Місячний фонд | 100 | 10143,497 | 2693,056 | 229,518 | 161,212 | 13227,282 |

| 7. Місячний фонд за рік | - | 2556161,259 | 678650,082 | 57838,447 | 40625,365 | 3333275,153 |

Розділ 3. Розрахунок плану по собівартості, прибутку і рентабельності

У цьому розділі наведений розрахунок балансу сировини для виготовлення тканин по типу арт. 4784, а також розрахунок витрат на шліхтувальні матеріали, амортизаційних відрахувань, розрахунок вартості на утримання устаткування, витрат на стисле повітря, розрахунок потреби в електроенергії, витрат на деталі і матеріали по середньому і капітальному ремонту, а також розрахунок вартості основних фондів. Планування собівартості, тобто грошових затрат, пов’язаних з виробництвом і реалізацією запланованої для випуску продукції, є одним з найважливіших розділів річного плану підприємства. Витрати на виробництво розраховуються на основі технічно та економічно обґрунтованих нормативів. Затрати різного типу у собівартості для зручності обліку і наступного аналізу об’єднані у кілька груп. Так, однорідні за економічним змістом елементи затрат об’єднані у кошторисі виробництва. Крім цього, затрати групуються по статтям калькуляції у залежності від цільового призначення і місця використання. Сума всіх затрат утворює собівартість обробки, а разом із сировиною – виробничу собівартість. Додавання позавиробничих витрат дає повну собівартість продукції.

0 комментариев