Навигация

2. Практическое задание

Справочные данные по Курганской школе-интернату №3

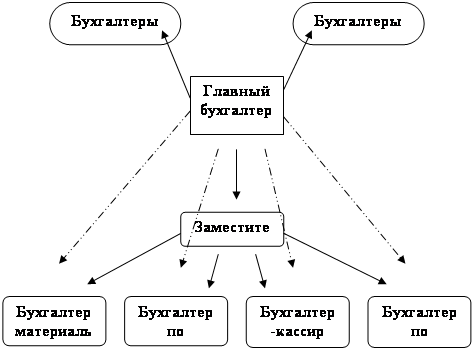

Школа-интернат г. Курган является государственным образовательным учреждением, финансируемым за счет средств областного бюджета. Учредителем выступает Главное управление образования Администрации Курганской области. Школа-интернат находится на обслуживании Отделения федерального казначейства МФ РФ по г. Кургану, где ей открыт лицевой счет. В учреждении имеется бухгалтерия как отдельное структурное подразделение, возглавляемое главным бухгалтером.

Таблица 1- Перечень хозяйственных операций

| № п/п | Содержание хозяйственных операций | Сумма, руб. | Дебет | Кредит |

| А | 1 | 2 | 3 | |

| 1 | На лицевой счет школы-интерната №3, открытый в ОФК по г. Кургану, поступили средства для оплаты за автомобиль марки ГАЗ-3110 за счет средств бюджета. | 170000 | 130405310 | 130404310 |

| 2 | Средства за автомобиль ГАЗ-3110 перечислены на расчетный счет ООО «Овита». | 170000 | 110601310 | 130405310 |

| 3 | Школой-интернатом №3 получен от ООО «Овита» и оприходован автомобиль ГАЗ-3110 | 170000 | 110105310 | 110601410 |

| 4 | Списан с баланса школы-интерната №3 на основании соответствующих документов автомобиль ВАЗ 21043. Первоначальная стоимость автомобиля – 70000 р., амортизация начислена в размере 100%. | 70000 | 110405410 | 110105410 |

| 5 | На лицевой счет школы-интерната №3 поступил: - 8000 р. на приобретение одежды и обуви для учащихся; - 2000 р. – на ГСМ. | 8000 2000 | 130405310 130405340 | 130404310 130404340 |

| 6 | Снято по чеку и оприходовано по приходному ордеру в кассу: - 8000 р. на приобретение одежды и обуви для учащихся; - 2000 р. – на ГСМ. | 8000 2000 | 120104510 120104510 | 130405310 130405340 |

| 7 | Выдано в подотчет: - зам. директора по АХЧ Павловой Н.В. на на приобретение одежды для учащихся; - водителю Сидорову В.Д. на приобретение ГСМ. | 8000 2000 | 120812560 120814560 | 120104610 120104610 |

| 8 | Зам. директора по АХЧ Павловой Н.В. приобретена и сдана на склад одежда на сумму 8000 р. Авансовый отчет с приложением необходимых документов оформлен и сдан в бухгалтерию | 8000 | 110108310 | 120812660 |

| 9 | Водителем Сидоровым В. Д. приобретен бензин на сумму 800 р. Авансовый отчет с приложением соответствующих документов оформлен и сдан в бухгалтерию. | 800 | 110503340 | 120814660 |

| 10 | Неиспользованная часть подотчетной суммы возвращена Сидоровым В.Д. в кассу | 1200 | 120104510 | 120814660 |

| 11 | С водителя Сидорова В.Д. на основании предоставленных путевых листов списан бензин на сумму 800 р. | 800 | 140101272 | 110503440 |

| 12 | Начислена заработная плата работникам школы-интернат №3 за декабрь 2003 г. | 250000 | 140101211 | 130201730 |

| 13 | Начислен единый социальный налог и страховые взносы на обязательно | 65000 | 140101212 | 130302730 |

| А | 1 | 2 | 3 | |

| 14 | Начислены страховые взносы в Фонд социального страхования от несчастных случаев и профзаболеваний (0,2%). | 500 | 140101212 | 130306730 |

| 15 | Начислен налог на доходы физических лиц | 20000 | 130201830 | 130301730 |

| 16 | Поступили на лицевой счет школы-интерната №3 средства: - на заработную плату; - для расчетов с внебюджетными фондами. | 250000 65500 | 130405211 130405214 | 130404211 130404212 |

| 17 | Перечислен в бюджет налог на доходы физических лиц. | 20000 | 130301830 | 130405211 |

| 18 | Получено по чеку и оприходовано в кассу школы-интерната №3 на выплату заработной платы работникам. | 230000 | 120104510 | 130405211 |

| 19 | Перечислен единый социальный налог и страховые взносы на обязательное пенсионное страхование в РФ. | 65000 | 130302830 | 130405212 |

| 20 | Перечислены страховые взносы в Фонд социального страхования от несчастных случаев и профзаболеваний | 500 | 130306830 | 130405212 |

| 21 | Выдана по платежной ведомости заработная плата работникам школы-интерната №3. | 175030 | 130201830 | 120104610 |

| 22 | Начислена амортизация на основные средства и нематериальные активы. | 45000 | 140101271 | 110400000 |

Заключение

Ведение бухгалтерского учета в бюджетных учреждениях определено учетной политикой, которая разрабатывается в соответствии с Федеральным законом от 21.11.96 года «О бухгалтерском учете» на основании положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 года №34.

Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на основе этого – составление отчетности.

Финансовый год в бюджетных учреждениях устанавливается с 1 января по 31 декабря. Учреждение обязано вести учет и обеспечивать сохранность документов по личному составу, а также своевременную передачу их на годовое хранение в установленном порядке в случае реорганизации или ликвидации.

Ознакомившись с новым планом счетов, мы увидели, что счета расчетов с кредиторами включены в третий раздел плана счетов бюджетного учета «Обязательства», куда относятся:

- расчеты с кредиторами по долговым обязательствам;

- расчеты с поставщиками и подрядчиками;

- расчеты по платежам в бюджеты;

- расчеты с депонентами;

- расчеты по удержаниям из заработной платы;

- внутренние расчеты между главными распорядителями и получателями денежных средств;

- расчеты по платежам из бюджета с органами, организующими исполнение бюджета и другие расчеты, относящиеся к обязательствам, но на которых мы не останавливались.

Все рассмотренные расчеты относятся к синтетическому счету 030000000 «Обязательства» части третьей «Порядок применения плана счетов бюджетного учета» настоящей Инструкции и ее третьего раздела.

Каждый из аналитических счетов делится на два счета:

1. Увеличение кредиторской задолженности;

2. Уменьшение кредиторской задолженности.

Инструкция по бюджетному учету устанавливает порядок ведения бухгалтерского учета, который предусматривает:

- единый план счетов бюджетного учета;

- порядок отражения операций по исполнению бюджетов всех уровней бюджетной системы на счетах единого плана счетов бюджетного учета;

- методы оценки активов и обязательств;

- формы первичных учетных документов и регистров бюджетного учета.

С 1 января 2005 года для всех единиц бюджетной системы введена единая система ведения бухгалтерского учета, которая определена Инструкцией по бюджетному учету.

Согласно новой Инструкции бюджетный учет имеет ряд специфических особенностей:

- сметный порядок финансирования с организацией учета в разрезе статей бюджетной классификации;

- применение особого плана счетов бюджетного учета:

- использование особой формы ведения бюджетного учета.

Применение нового плана счетов мы рассмотрели на практическом задании по Курганской школе- интернат №3, расставив корреспонденцию счетов.

Изменения в организации бухгалтерского учета с 1 января 2005 года позволят более экономично и рационально расходовать бюджетные средства, будут способствовать решению задач, связанных с формированием полной и достоверной информации о финансовом положении бюджетных учреждений, усилением контроля за обоснованностью расходования, сохранностью и наиболее эффективным использованием материальных и денежных ресурсов.

Список использованных источников

1. Бюджетный кодекс Российской Федерации от 31.07.1998г.№145-ФЗ.

2. Гражданский кодекс Российской Федерации.

3. Федеральный закон от 21.11.1996г. №129-ФЗ « О бухгалтерском учете».

4. Инструкция по бюджетному учету, утвержденная приказом Минфина РФ от 26.08.2004г.№70н.

5. Бухгалтерский учет и контроль в бюджетных учреждениях: Учебник/ Под ред.проф. В.М. Родионовой.- М.: ИД ФКБ-ПРЕСС, 2004.- 232 с.

6. Захарьин В.Р. Бухгалтерский учет в бюджетных учреждениях.- М.: «Налоговый вестник», 2002.- 464 с.

7. Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях.- 4-е изд., перераб. и доп.- М.: ИД ФБК-ПРЕСС, 2003.- 536 с.

Похожие работы

... рукой информацию, учитывающую все требования действующего законодательства. Итак, при формировании и отражении информации об обязательствах предприятия в составе отчетности, необходимо соблюсти общие требования, предусмотренные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ...

... бух. учет»:Уч. Пособие. В 2-х частях. Ч. 1/под общей редакцией чл.-корр. НАН РК, д.э.н., проф. Н.К Мамырова.-Алматы:Экономика,2000. 21. Учет расчетов. Особенности учета инвестиций // заочная школа бухгалтера – 2003. №6 июнь с. 3-26. 22. Учет обязательств. Заочная школа бухгалтеров. 2002. №6 с. 3- 27. 23. Учебное пособие, разработанное на основе стандартов ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... Текущая часть долговых обязательств должна быть отражена в составе краткосрочных обязательств. 4.13 Капитал 1. Определение В Международных стандартах бухгалтерского учета (IAS) капитал определен как стоимость активов предприятия после вычета его обязательств ...

0 комментариев