Навигация

Бухгалтерский учет обязательств предприятия на примере ОАО "Алмак"

84290

знаков

3

таблицы

2

изображения

РЕФЕРАТ

ВВЕДЕНИЕ

Хозяйственная жизнь предприятия состоит из фактов возникновения, изменения и прекращения обязательств. Это, с одной стороны, обязательства предприятия перед своими агентами и корреспондентами, т.е. обязательства, в которых предприятие выступает в качестве пассивной стороны. Сюда относятся долги поставщикам по оплате приобретенных ценностей, задолженность государству по уплате налогов, невыплаченная заработная плата и т.д. С другой стороны, это обязательства агентов и корреспондентов перед предприятием, т.е. обязательства, в которых предприятие выступает активной стороной. Здесь можно назвать долги покупателей, обязательства работников по возмещению причиненного предприятию ущерба, задолженность государства по возмещению уплаченных налогов и сборов и т.п.

Отражение обязательств в балансе – основа данного исследования.

Цель работы – изучить теоретические и практические аспекты учета обязательств предприятия в рыночной экономике.

Для достижения цели работы необходимо решить ряд задач:

- дать понятие обязательства и рассмотреть их классификацию;

- рассмотреть порядок представления информации об обязательствах в балансе фирмы;

- систематизировать нормативные акты, регулирующие вопросы обязательств.

Предмет исследования курсовой работы – обязательства и их отражение в балансе.

Объект исследования – обязательства ОАО «Алмак».

В работе использованы такие методы, как наблюдение в виде документации, инвентаризация, группировка и обобщение данных.

Работа состоит из введения, двух глав, заключения, списка использованных источников литературы..

В первой главе курсовой работы рассмотрены теоретические аспекты обозначенной проблемы

Вторая глава носит практический характер: рассмотрено ОАО «Алмак» и работа его бухгалтерской службы в части обязательств.

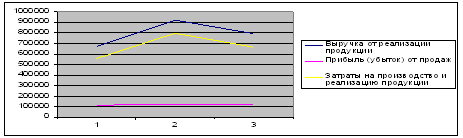

ОАО «Алмак» работает эффективно, так как его деятельность в течение всего анализируемого периода приносила прибыль, убытки отсутствовали.

Итогом проведенного исследования являются рекомендации по совершенствованию учетной работы на участке обязательств.

При подготовке курсовой работы использована нормативная, учебная, методическая, специальная литература, а также материалы СМИ.

СОДЕРЖАНИЕ

РЕФЕРАТ. 2

ВВЕДЕНИЕ. 5

1. Теоретические аспекты учёта обязательств предприятий в рыночной экономике 7

1.1 Экономическое понятие обязательств. 7

1.2 Классификация обязательств. 11

1.3 Представление информации об обязательствах компании в бухгалтерском балансе 16

1.4 Нормативные акты, регулирующие вопросы формирования и представления информации об обязательствах предприятия в составе отчетности. 24

2. Отражение обязательств в бухгалтерском балансе ОАО «Алмак». 28

2.1 Краткая экономическая характеристика ОАО «Алмак». 28

2.2 Организация бухгалтерской службы и внутренние нормативные акты ОАО «Алмак» 33

2.3 Мероприятия, предшествующие формированию годового бухгалтерского отчета 36

2.3.1 Уточнение оценки активов и пассивов. 36

2.3.2 Отражение финансового результата деятельности организации. 37

2.4 Представление и раскрытие информации об обязательствах ОАО «Алмак» в бухгалтерском балансе. 40

2.5 Рекомендации по совершенствованию информационной системы бухгалтерского учета и отчетности в части обязательств компании. 42

ЗАКЛЮЧЕНИЕ. 49

Список использованной литературы.. 51

ВВЕДЕНИЕ

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс. Актив баланса характеризует имущественную массу предприятия, т. е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела. Анализ бухгалтерского баланса предполагает оценку активов предприятия, его обязательств и собственного капитала.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. прямой зависимости от скорости превращения этих активов в процессе оборота в денежную форму.

Пассив баланса дает стоимостную оценку средств предприятия на определенную дату по источникам их формирования, целевому назначению, срокам погашения.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.).

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений; целесообразность приобретения акций данного предприятия и его активов и другие решения.

Для получения достоверной картины финансового положения организации необходимо точно рассчитать и учесть обязательства компании, и, как следствие, верно отразить их в балансе.

Именно эта проблема – отражение обязательств в балансе – тема данного исследования.

Цель работы – изучить теоретические и практические аспекты отражения обязательств в балансе предприятия в рыночной экономике.

Для достижения цели работы необходимо решить ряд задач:

- дать понятие обязательства и рассмотреть их классификацию;

- рассмотреть порядок представления информации об обязательствах в балансе фирмы;

- систематизировать нормативные акты, регулирующие вопросы обязательств.

Предмет исследования курсовой работы – обязательства и их отражение в балансе.

Объект исследования – обязательства ОАО «Алмак».

В работе использованы такие методы, как наблюдение в виде документации, инвентаризация, группировка и обобщение данных.

Работа состоит из введения, двух глав, заключения, списка использованных источников литературы..

В первой главе курсовой работы рассмотрены теоретические аспекты обозначенной проблемы

Вторая глава носит практический характер: рассмотрено ОАО «Алмак» и работа его бухгалтерской службы в части обязательств.

ОАО «Алмак» работает эффективно, так как его деятельность в течение всего анализируемого периода приносила прибыль, убытки отсутствовали.

Итогом проведенного исследования являются рекомендации по совершенствованию учетной работы на участке обязательств.

Похожие работы

... занимают затраты. Деятельность финансового менеджера должна быть напрямую направлена на оптимизацию их величины и максимально возможное снижение, которое бы не повредило качеству выпускаемой продукции. Управление затратами на предприятии осуществляется комплексно различными отделами, следовательно, целесообразно рассмотреть практику управления затратами ОАО «Мельник». 2.2 Анализ практики ...

0 комментариев