Навигация

Документальне оформлення вексельних операцій

47494

знака

5

таблиц

2

изображения

2.1 Документальне оформлення вексельних операцій

Вексель належить до категорії суворо формальних документів. Жодні виправлення у векселях не допускаються. У випадку недотримання чітко встановленої форми векселя останній втрачає вексельну силу[13, с. 152].

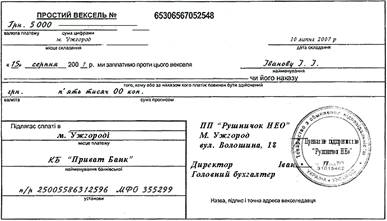

В простому векселі, (Додаток Б), що є письмовим розпорядженням-зобов'язанням позичальника, обов'язковими реквізитами є:

- найменування – « Простий вексель»;

- проста і нічим необумовлена обіцянка сплатити певну суму;

- визначення терміну платежу;

- зазначення місця, в якому здійснюється платіж;

- найменування того, кому або за наказом кого платіж має бути здійснений;

- дата і місце складання векселя;

- підпис того, хто видає документ (векселедавця).

Окремо від суми може зазначатись зобов'язання по сплаті відсотків (наприклад, «плюс відсотки», виходячи з 20 % річних).

В переказному векселі (Додаток В), обов'язково повинні міститись наступні дані:

- найменування – «Переказний вексель»;

- номер векселя;

- вексельна сума цифрами;

- дата складання векселя;

- місце складання векселя;

- термін сплати;

- найменування ремітента;

- сума прописом;

- назва і адреса трасанта;

- назва, підпис, місце платежу і найменування банківської установи;

- надпис про акцепт векселя;

- підпис платника за векселем;

- аваль.

Переказний вексель повинен бути акцептований трасатом, інакше трасат не має жодних зобов'язань по векселю. Акцепт - це згода оплатити вексель. Запис про це трасат робить на лицьовій стороні векселя: «Зобов'язуюсь оплатити» або «Вексель акцептований», а також зазначає дату акцепту, ставить підпис і печатку.

Протягом всього часу існування векселя - з моменту прийняття рішення про видачу і до моменту погашення - його супроводять різні документи, які становлять так звану вексельну документацію.

Документи, необхідні при видачі простого векселя:

-договори, додаткові угоди до них, що призводять до виникнення, зміни або припинення зобов'язань і/або вимог щодо векселів;

-акти приймання-передачі векселів, що засвідчують фізичне переміщення векселів та містять вказівку на підставу видачі векселя;

-довіреність на одержання цінностей;

-довіреність на підписання векселя;

-реєстр виданих векселів, видача яких призводить до виникнення, зміниі/або припинення прав та зобов'язань.

Документи, необхідні при видачі переказного векселя:

-договір між векселедавцем і першим векселедержателем;

-договір між векселедавцем і платником;

-довіреність на одержання цінностей (виписана першим векселедержателем);

-акт приймання-передачі векселя;

-довіреність на підписання векселя.

Документи, необхідні для акцепту переказного векселя:

-акт пред'явлення векселя до акцепту;

-авізо (заява на акцепт);

- повідомлення про вчинення акцепту.

Документи, необхідні для передачі (індосаменту) векселя:

- договір (договір міни - при обміні товару на вексель; два зустрічних договори купівлі-продажу: договір купівлі-продажу товарів і договір купівлі-продажу векселя, з подальшим складання угоди (акту) про залік; договір купівлі -продажу товарів (робіт, послуг) за яким розраховуються, передаючи вексель);

- акт приймання-передачі;

- довіреність на одержання цінностей;

- передавальний надпис (індосамент).

Крім самих векселів, первинними документами можуть бути: акт приймання-передачі векселя (Додаток Г), акт про протест векселя в неакцепті(Додаток Д), акт про протест векселя про несплату(Додаток Е), акт про протест про недатування акцепту, платіжна вимога на опротестування векселя, реєстр пред'явлених векселів, виписки банку(Додаток Ж), ВКО, довідки бухгалтерії тощо.

Реєстрацію документів доцільно вести в книзі обліку векселів (Додаток З) і книзі реєстрації актів приймання-передачі векселів. В книзі обліку векселів реєструють всі одержані підприємством векселі, а в разі випуску власних векселів заводять окрему книгу реєстрації випущених векселів. В книзі обліку зазначають всі характеристики векселів, що реєструються.

Аналогічно здійснюється реєстрація виданих векселів. Рух виданих векселів підприємство може відображати у реєстрі виданих векселів.

2.2 Аналітичний та синтетичний облік вексельних операцій

На рахунку 34 «Короткострокові векселі одержані» ведеться облік заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, яка забезпечена векселями.

Рахунок 34 «Короткострокові векселі одержані» має такі субрахунки:

341 «Короткострокові векселі, одержані в національній валюті»;

342 «Короткострокові векселі, одержані в Іноземній валюті».

На рахунку 34 «Короткострокові векселі одержані» за дебетом відображається отримання векселя за продані товари (роботи, послуги) та за іншими операціями, за кредитом — отримання коштів у погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій стороні тощо[18, с. 443].

Після одержання вексель може залишатися у підприємства-векселедержателя до настання строків платежу, може бути переданий іншій організації або особі в рахунок оплати за товари чи використаний для одержання кредиту в банку.

Господарські операції та кореспонденція рахунків для відображення в обліку операцій з короткостроковими векселями одержаними наведено в таблиці 2.1.

Таблиця 2.1

Типові господарські операції та кореспонденція рахунків з обліку короткострокових векселів одержаних

| № оп. | Зміст господарської операції | Обороти | Сума, грн. | Джерело інформації | |

| Дебет | Кредит | ||||

| 11 | Одержано вексель від покупців і замовників, інших дебіторів для забезпечення заборгованості | 34 | 36 , 37 | 30000,0 | Вексель, Додаток Б |

| 22 | Одержано вексель від покупців за відвантажену їм готову продукцію, роботи, послуги, товари, реалізовані фінансові інвестиції, необоротні активи, інше майно | 34 | 70, 71, 74 | 25000,0 | Вексель, Додаток И |

| 44 | Одержано в касу, на поточний рахунок кошти в погашення заборгованості, забезпеченої одержаними векселями | 30, 31 | 34 | 5000,0 | Виписка з банку, Додаток Ж |

| 54 | Передано одержаний вексель в погашення: - позики банку | 50 | 34 | 4500,0 | Бухгалтерська довідка, Додаток І |

| - заборгованості перед постачальниками та підрядниками | 63 | 3000,0 | |||

| - заборгованості перед бюджетом за податками | 64 | 12000,0 | |||

| - кредиторської заборгованості | 685 | 90000,0 | |||

Аналітичний облік ведеться за кожним одержаним векселем.

Облік довгострокових векселів, одержаних у забезпечення довгострокової дебіторської заборгованості, ведеться на субрахунку 182 «Довгострокові векселі одержані» рахунку 18 «Довгострокова дебіторська заборгованість».

За дебетом субрахунку 182 «Довгострокові векселі одержані» відображається отримання векселя за продані товари (роботи, послуги) та за іншими операціями, за кредитом - - отримання коштів у погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій особі тощо[18, с. 444].

Господарські операції та кореспонденція рахунків для відображення в обліку операцій з довгостроковими векселями одержаними наведено в таблиці 2.2.

Таблиця 2.2

Типові господарські операції та кореспонденція рахунків з обліку довгострокових векселів одержаних

| № оп. | Зміст господарської операції | Обороти | Сума, грн. | Джерело інформації | |

| Дебет | Кредит | ||||

| 11 | Отримано від покупця вексель як гарантію щодо оплати у майбутньому | 182 | 36 | 10000,0 | Вексель, ДодатокЇ |

| 22 | Надійшли гроші від покупця в рахунок погашення раніше одержаного від нього векселя на основну суму та суму відсотків, що становлять плату за використання векселедавцем основної суми протягом дії векселя | 30, 31 | 182, 34, 37 | 70000,0 | Виписка банку, Додаток Ж |

| 33 | Проведено погашення заборгованості підприємства перед кредитором шляхом передачі йому векселя,одержаного від покупця | 63 | 182, 34, 37 | 37000,0 | Вексель, Додаток К |

Аналітичний облік ведеться за кожним одержаним векселем.

На рахунку 62 «Короткострокові векселі видані» ведеться облік розрахунків за заборгованістю постачальникам, підрядникам та іншим кредиторам за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі.

Рахунок 62 «Короткострокові векселі видані» має такі субрахунки:

621«Короткострокові векселі, видані в національній валюті» ;

622«Короткострокові векселі, видані в іноземній валюті».

За кредитом рахунку 62 «Короткострокові векселі видані» відображається видача векселів в забезпечення поставок (робіт, послуг) постачальників та інших кредиторів та в забезпечення інших операцій, за дебетом - погашення заборгованості за виданими векселями, її списання тощо[18, с. 445].

Бухгалтерський облік за короткостроковими векселями виданими наведено в табл. 2.3

Таблиця 2.3

Відображення в обліку короткострокових векселів виданих

| № оп. | Зміст господарської операції | Обороти | Сума, грн. | Джерело інформації | |

| Дебет | Кредит | ||||

| 11 | Видано вексель в забезпечення заборгованості перед постачальниками | 63 | 62 | 45070,0 | Вексель, ДодатокЛ |

| 33 | Погашено раніше виданий вексель шляхом надання банку платіжного доручення й анулювання раніше виданого векселя | 62 | 311 | 60345,0 | Виписка банку, ДодатокЖ |

Аналітичний облік ведеться за кожним виданим векселем та за строками їх погашення.

Облік розрахунків з постачальниками, підрядчиками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, заборгованість за якими забезпечена виданими векселями та не є поточним зобов'язанням, відображається на рахунку 51 «Довгострокові векселі видані».

Рахунок 51 має такі субрахунки:

511 «Довгострокові векселі, видані в національній валюті»;

512 «Довгострокові векселі, видані в іноземній валюті».

За кредитом рахунка 51 відображається видача векселя в забезпечення за одержані матеріальні цінності, надані послуги, виконані роботи та за іншими операціями, за дебетом - погашення заборгованості, забезпеченої виданим векселем[18, с. 445].

Господарські операції та кореспонденція рахунків для відображення в обліку операцій з довгостроковими векселями виданими наведено в таблиці 2.4.

Таблиця 2.4

Типові господарські операції та кореспонденція рахунків з обліку довгострокових векселів виданих

| № оп. | Зміст господарської операції | Обороти | Сума, грн. | Джерело інформації | |

| Дебет | Кредит | ||||

| 11 | Видано вексель постачальникам та Іншим кредиторам за поставлені ними товарно-матеріальні цінності | 63, 685 | 51 | 12000,0 | Вексель, Додаток М |

| 22 | Оплачено постачальникам та іншим кредиторам заборгованість за основною сумою, а також відсотками за виданим векселем | 51 | 31 | 12000,0 | Виписка банку, Додаток Ж |

Аналітичний облік ведеться за кожним виданим векселем.

Треба зазначити, що векселі є бланками суворої звітності. Тому їх придбання у бланковидавництві, зберігання, облік і списання на адміністративні витрати здійснюється згідно порядку обліку бланків суворої звітності, який викладено у пункті 3.3, розділу 3.

Узагальнення бухгалтерської інформації про стан розрахунків із покупцями та замовниками, а також постачальниками та підрядниками за допомогою векселів знаходить своє відображення при журнально-ордерній формі обліку у журналі-ордері №3, а при спрощеній формі бухгалтерського обліку у розділі 1 Відомості 3-М.

Похожие работы

... 68 31 Оплачено послуги банку за зберігання та інкасацію векселів 94 31 Висновки У курсовій роботі наведено теоретичне узагальнення, а також практичні аспекти бухгалтерського обліку розрахунків векселями на прикладі конкретного підприємства, а саме ПП «Рушничок НЕО». Проведене дослідження дозволило з’ясувати наступне. Сьогодні вексель виступає складним розрахунково-кредитним інструментом, ...

... облік, інкасування, надання авалю, надання кредитів під заставу векселів, продаж векселів, що належать банку; оформлення векселями взаємозаборгованості суб'єктів підприємницької діяльності. 3.5. Вексельні операції та їх характеристика.. Всі операції з векселями можна поділити на дві групи: операції, пов'язані з видачею та погашенням векселей, тобто операції з власними векселями, точніши з ...

... івських кредитних квитків». З часом виникла форма фінансового векселя, за яким не стоїть конкретна товарна угода і який лише оформляє міжбанківські боргові відносини. В економічно-розвинутих країнах існує ще таке поняття як комерційні папери – прості векселі, які випускають достатньо відомі компанії та корпорації. Як правило, комерційні папери являють собою незабезпечені цінні ...

... ів виконана правильно, але в меншій сумі, ніж фактична госп. операція. Для виправлення такої помилки необхідно додатково провести на різницю між правильною і помилковою величиною. 7.4. Форми бухгалтерського обліку. Форми бух. обліку (ФБО) – певна система регістрів, порядку і способу реєстрації та узагальнення інформації в них. Кожне під-во самостійно обирає ФБО. ФБО відображає технологію облі ...

0 комментариев