Порядок заполнения «Отчета о прибылях и убытках»

Техника составления Формы №2 на примере ОАО «Грейстар»

Для торговых фирм - покупная стоимость товаров;

Организации торговли по этой строке отражают сумму издержек обращения сумму в 222100 руб. по строке 030 прописываем в круглых скобках

Прочие доходы и расходы

В, Г

Навигация

Организации торговли по этой строке отражают сумму издержек обращения сумму в 222100 руб. по строке 030 прописываем в круглых скобках

Общие требования к составу бухгалтерской отчетности

64144

знака

41

таблица

0

изображений

1. Организации торговли по этой строке отражают сумму издержек обращения сумму в 222100 руб. по строке 030 прописываем в круглых скобках.

| Счет 90-6 «Коммер.расходы» | |||

| № опер. | сумма | №опер. | сумма |

| Сальдо | |||

| на 01.12.- | 181400 | ||

| 53. | 40700 | 69. | 222100 |

| ДО= | 40700 | КО= | 222100 |

| Сальдо | |||

| на 01.01. | |||

| 2009г.- | 0 | ||

По строке 040 «Управленческие расходы» отражаются расходы,связанные с управлением производством. Они отражаются на счете 26 «Общехозяйственные расходы». Порядок их списания зависит от порядка формирования себестоимости продукции. В учетной политике ОАО «Грейстар» сказано, что «общехозяйственные расходы ежемесячно списываются в себестоимость реализованной продукции как условно-постоянные».

Т.о. стр.040 рассчитываем как сумму проводок, у которых по дебету счет 90-5 «Управленческие расходы»», а по кредиту счет 26 «Общехозяйственные расходы».

Таблица №4. Главная книга за январь-декабрь 2008г.

| счет 90-5 "Управленческие расходы" | |||

| № опер. | сумма | №опер. | сумма |

| Сальдо | |||

| на 01.12.- | 633190 | ||

| 48. | 112271 | 69. | 745461 |

| ДО= | 112271 | КО= | 745461 |

| Сальдо | |||

| на 01.01. | |||

| 2009г.- | 0 | ||

| счет 26 "Общехозяйственные расходы" | |||

| № опер. | сумма | №опер. | сумма |

| Сальдо | |||

| на 01.12.- | 0 | ||

| 8. | 9700 | 48. | 112271 |

| 9. | 1830 | ||

| 17. | 1100 | ||

| 18. | 55 | ||

| 20. | 65928 | ||

| 21. | 980 | ||

| 22. | 17998 | ||

| 32. | 825 | ||

| 33. | 2203 | ||

| 34. | 3534 | ||

| 35. | 720 | ||

| 36. | 4100 | ||

| 41. | 3298 | ||

| ДО= | 112271 | КО= | 112271 |

Сумму в 745461 руб. по строке 040 прописываем в круглых скобках.

Стр.050 «Прибыль (убыток) от продаж» = стр. 029 – стр.030 – стр. 040

2103000-222100-745461=1135439 руб. прибыль.

В случае убытка (отрицательный результат) прописываются круглые скобки.

Похожие работы

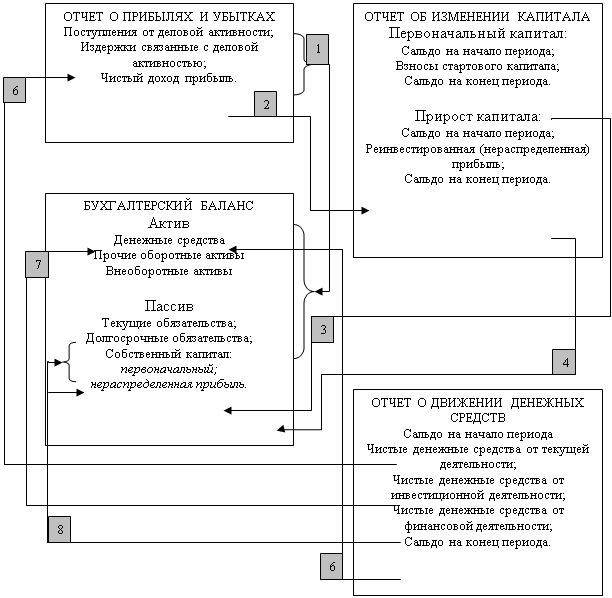

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... по сравнению с прошлым годом уменьшилась на 4242 тыс. руб., уровень уменьшился на 0,7%, что является очень отрицательной тенденцией. 4. Особенности процедуры составления промежуточной бухгалтерской отчетности Согласно ст.13 Закона о бухгалтерском учете все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. При этом выделяется ...

... остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета. 3.2 Справка по заключению счетов бюджетного учета отчетного финансового года бухгалтерский отчетность бюджетный учет Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (Приложение В) формируется в составе форм годовой отчетности и отражает обороты по ...

... продукции (работ, услуг), при выпуске (выполнении, оказании) которых эти затраты осуществлены. Помимо общих требований к организации бухгалтерского учета, установленных Законом о бухгалтерском учете, документы системы нормативного регулирования бухгалтерского учета и отчетности регламентируют частные требования применительно к конкретной ситуации или группам операций. 2. Бухгалтерский баланс ...

0 комментариев