Порядок заполнения «Отчета о прибылях и убытках»

Техника составления Формы №2 на примере ОАО «Грейстар»

Для торговых фирм - покупная стоимость товаров;

Организации торговли по этой строке отражают сумму издержек обращения сумму в 222100 руб. по строке 030 прописываем в круглых скобках

Прочие доходы и расходы

В, Г

Навигация

Техника составления Формы №2 на примере ОАО «Грейстар»

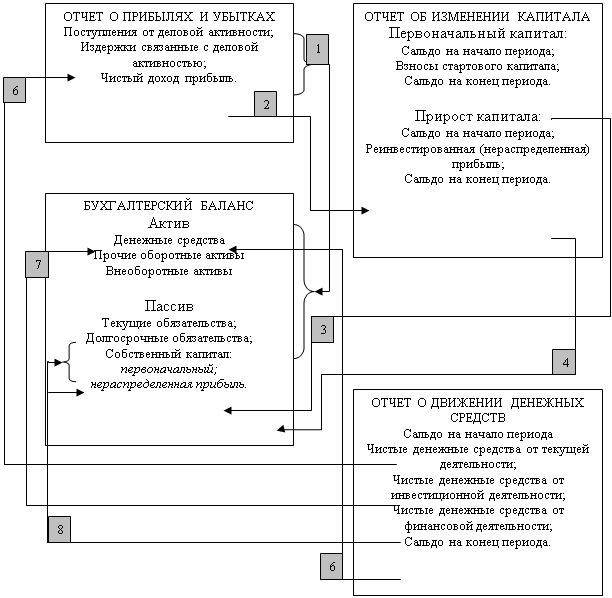

Общие требования к составу бухгалтерской отчетности

64144

знака

41

таблица

0

изображений

3. Техника составления Формы №2 на примере ОАО «Грейстар»

Отчет о прибылях и убытках составляется нарастающим итогом с начала года, поэтому период в качестве первой даты в Сведениях об организации указываем 1 января 2008 года.

При заполнении даты прописывается текущая дата.

Заполнение шапки отчета:

ИНН - 7701717975;

Организация - «Грейстар»;

Вид деятельности - производство подшипников;

Организационно-правовая форма – открытое акционерное общество;

Единица измерения – тысяч рублей.

Заполнение столбца за отчетный период:

1.Доходы и расходы по обычным видам деятельности.

Отчет заполняется по данным журнала операций за указанный в сведениях об организации период. Мы заполняем отчет за год. В целях достоверного формирования отчета о прибылях и убытках, мы указываем аналитические данные по счету «Продажи» за январь-декабрь 2008 г. (таблица №1).

Стр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» рассчитываем как сумму проводок, у которых по кредиту счет 90-1 «Выручка», за вычетом суммы проводок, у которых по дебету счета 90-3 «Налог на добавленную стоимость». Пользуясь аналитическими данными к счету 90 произведем расчет:

1581600+9150800=10732400 (оборот по кредиту счета 90-1 «Выручка» за год); =

241261+1395885=1637146 (оборот по дебету счета 90-3 «Налог на добавленную стоимость» за год);

10732400-1637146=9095254(выручка нетто за год).

Таблица №1.

|

| Показатель | Готовая продукция |

| За Отчетный Месяц | Обороты по кредту | 1581600 |

| Суммы вырученные ,списанные | ||

| Обороты по дебету | 1277183 | |

| Нормативная себестоимость | 854880 | |

| Отклонения фактической себестоимости | 28071 | |

| от нормативной | ||

| НДС | 241261 | |

| Управленческие расходы | 112271 | |

| коммерческие расходы | 40700 | |

| Прибыль от продаж | 304417 | |

| С начала года по Отчетный Месяц включит. | Обороты по кредту | 9150800 |

| Суммы вырученные ,списанные | ||

| Обороты по дебету | 8281692 | |

| Нормативная себестоимость | 6071217 | |

| Отклонения фактической себестоимости | ||

| от нормативной | ||

| НДС | 1395885 | |

| коммерческие расходы | 181400 | |

| Управленческие расходы | 633190 | |

| Прибыль от продаж | 869108 |

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отражают расходы по обычным видам деятельности. При учете состава себестоимости нужно иметь в виду, что у нас производственная организация и в составе себестоимости будет себестоимость готовой проданной (отгруженной) продукции1. Для заполнения данной строки используются данные, отраженные в субсчете 90-2 «Себестоимость продаж». По дебету данного счета отражается себестоимость проданной продукции. В конце отчетного года субсчет 90-2 закрывается субсчетом 90-9 «Прибыль/убыток от продаж». Чтоб произвести расчет воспользуемся данными из Главной книги (Таблица №2).

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... по сравнению с прошлым годом уменьшилась на 4242 тыс. руб., уровень уменьшился на 0,7%, что является очень отрицательной тенденцией. 4. Особенности процедуры составления промежуточной бухгалтерской отчетности Согласно ст.13 Закона о бухгалтерском учете все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. При этом выделяется ...

... остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета. 3.2 Справка по заключению счетов бюджетного учета отчетного финансового года бухгалтерский отчетность бюджетный учет Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (Приложение В) формируется в составе форм годовой отчетности и отражает обороты по ...

... продукции (работ, услуг), при выпуске (выполнении, оказании) которых эти затраты осуществлены. Помимо общих требований к организации бухгалтерского учета, установленных Законом о бухгалтерском учете, документы системы нормативного регулирования бухгалтерского учета и отчетности регламентируют частные требования применительно к конкретной ситуации или группам операций. 2. Бухгалтерский баланс ...

0 комментариев