Навигация

2.1.3. Риски ликвидности.

2.2. Инвестиционные риски.

2.2.1.Риск упущенной выгоды – риск наступления косвенного финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия.

2.2.2.Риск снижения доходности возникает в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам и кредитам:

• процентные риски;

• кредитные риски.

2.2.3.Риски прямых финансовых потерь;

• биржевой риск — опасность потерь от биржевых сделок (риск неплатежа по сделкам, неплатежа комиссионного вознаграждения);

• селективный риск — риск неправильного выбора видов вложения капитала, видов ценных бумаг для инвестирования по сравнению с другими видами ценных бумаг;

• риск банкротства — опасность полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам из-за неправильного выбора вложения капитала.

При анализе риска важным моментом является выявление источников и причин, поэтому необходимо определить, какие источники являются преобладающими.

По источнику возникновения принято различать риск:

1) собственно хозяйственный;

2)связанный с личностью человека;

3)обусловленный природными факторами.

По причине возникновения выделяют риски, являющиеся следствием:

1)неопределенности будущего;

2)непредсказуемости поведения партнеров;

3)недостатка информации.

При определении риска как вероятности определенного уровня потерь выделяют:

1. Допустимый риск — угроза полной потери прибыли от того или иного проекта или предпринимательской деятельности в целом.

2. Критический риск — не только потеря прибыли, но и недополучение предполагаемой выручки, когда затраты приходится возмещать за свой счет..

3. Катастрофический риск — приводящий к банкротству предприятия, потере инвестиций или даже личного имущества предпринимателя.

Для предприятий важно знать не только вероятность определенных потерь, но и вероятность того, что потери не превысят того или иного уровня.

Практики предпочитают иную классификацию рисков при оценке капиталовложений:

1. Деловой риск связан с крупными проблемами деятельности компании, зависит от изменения спроса на рынке, производственных затрат и технологического старения.

2. Риск ликвидности — возникает, когда какой-либо актив не может быть быстро реализован по своей рыночной стоимости.

3. Риск неплатежа — невозможность выплаты процентов по ценным бумагам и погашения суммы долга.

4. Рыночный риск — изменение стоимости акций в результате колебания курсов на фондовом рынке.

5. Процентный риск — изменение стоимости активов из-за изменения ставки процентов или условий на денежном рынке и рынке капитала. Касается ценных бумаг с фиксированной процентной ставкой, особенно облигаций и недвижимого имущества.

6. Риск покупательной способности — приобретение меньшей покупательной способности по сравнению с первоначальной (наиболее подвержены облигации).

Банковские риски:

1. Внешние — не связанные с деятельностью банка.

2. Внутренние — потери по основной и вспомогательной деятельности банка.

Риски по основной деятельности:

• кредитный;

• процентный;

• валютный;

• рыночный.

Риски по вспомогательной деятельности:

• потери по формированию депозитов;

• риски по новым видам деятельности;

• риски банковских злоупотреблений.

Банковские операции подвержены прошлому, текущему (операции по выдаче гарантий, акцепт переводных векселей, аккредитивные операции) и будущему риску.

По характеру учета это могут быть балансовые и забалансовые риски.

Также выделяют риск несбалансированной ликвидности и лизинговых сделок.

В зависимости от источников возникновения и способов устранения различают риск несистематический (специфический, диверсифицируемый) и систематический (недиверсифицируемый, рыночный). Первый обусловлен доступностью сырья, успешными или неудачными программами маркетинга, получением или потерей крупных контрактов, влиянием иностранной конкуренции, воздействием правительственных мер. Так как любые события специфичны для каждой отдельной компании, то их влияние можно легко устранить за счет распределения капитала между различными видами инвестиций, компаниями, отраслями, регионами и странами. В этом случае потери одних будут перекрываться успехами других.

Недиверсифицируемый риск возникает из-за внешних событий, влияющих на рынок в целом: инфляция, война, экономический спад, высокая ставка процента и др. На систематический риск приходится от 25 до 50% общего риска по любой инвестиции, причем устранить диверсификацией его нельзя.

Для ценных бумаг выделяют несколько видов специальных рисков:

• капитальный риск — интегральный риск по портфелю ценных бумаг по сравнению с другими видами вложения средств.

• селективный риск — риск потери дохода из-за неправильного выбора вида ценной бумаги.

• временный риск — риск потери дохода из-за неправильного выбора времени для покупки или продажи ценной бумаги.

• риск законодательных изменений— возможность потери средств из-за изменений в законах и положениях.

• риск ликвидности — риск потери дохода при реализации ценной бумаги из-за изменения ее ценности.

• рыночный риск — риск потери дохода в связи с общим падением стоимости ценных бумаг на рынке.

• кредитный риск — риск потери средств из-за несоблюдения договора со стороны эмитента.

• инфляционный риск — риск потери дохода из-за опережающего роста инфляции по сравнению с доходами по ценной бумаге.

• отзывной риск — риск потери доходов из-за досрочного отзыва ценной бумаги эмитентом.

• страновой риск — риск потери вложенных средств из-за ухудшения экономического положения или изменения политической ситуации в стране.

• отраслевой риск — риск потери вложенных средств из-за ухудшения экономического положения отрасли.

• риск предприятия — риск потери вложенных средств из-за ухудшения экономического положения предприятия.

• валютный риск — риск потери дохода из-за изменения курса иностранный валюты.

Выделяют также краткосрочный риск, связанный с финансированием инвестиций и влияющий на ликвидные позиции компании; долгосрочный, связанный с выбором направлений инвестирования и конечным результатом инвестиций.

1.3 Показатели риска и методы его оценкиНесомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

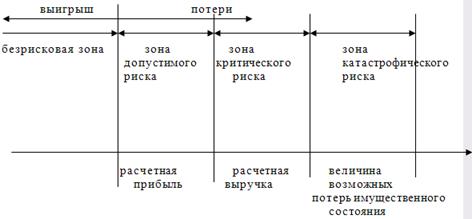

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1).

Рис. 1. Схема зон риска.

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые или отрицательные потери (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить риск, вне зависимости от имущественного или денежного ущерба связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.[3, стр.144 – 145] Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери, или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

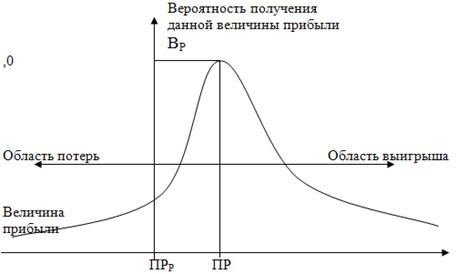

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

Рис. 2. Типичная кривая вероятностей получения определенного уровня прибыли.

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1.Наиболее вероятно получение прибыли, равной расчетной величине — ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2.Потерями прибыли (ДПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

ДПР = ПРр– ПР.

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

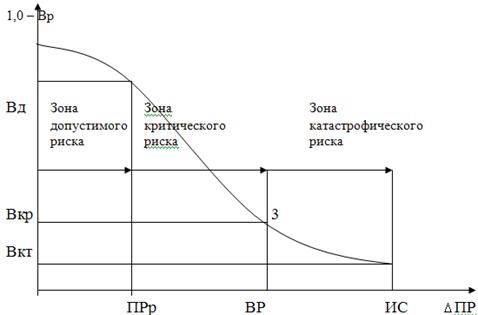

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 3).

Рис. 3. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли.

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Первая точка ПР = 0 и В = Вр определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

Вторая точка (ОПР = ПРр и В = Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна бд.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Третья точка ПР = ВР и В = Вкр соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Четвертая точка ПР = ИС и В = Вкт характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Например, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то здравомыслящий осторожный предприниматель заведомо откажется от такого дела и не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Предпринимателю, оценивающему риск, больше свойствен не точный интервал, а интервальный подход. Ему важно знать не только, что вероятность потерять 1000 руб. в намечаемой сделке составляет, скажем, 0,1, или 10%. Он будет также интересоваться, насколько вероятно потерять сумму, лежащую в определенных пределах (в интервале, например, от 1000 до 1500 руб.).

Наличие кривой вероятности потери позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

Вполне возможно и другое проявление интервального подхода в форме "полуинтервалъного", весьма характерного именно для предпринимательского риска.

В процессе принятия предпринимателем решений о допустимости и целесообразности риска ему важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска.

Вероятность того, что потери не превысят определенного уровня, есть показатель надежности, уверенности. Очевидно, что показатели риска и надежности предпринимательского дела тесно связаны между собой.

Предположим, предпринимателю удалось установить, что вероятность потерять 10 000 руб. равна 0,1%, т. е. относительно невелика, и он готов к такому риску.

Принципиально важно здесь то, что предприниматель опасается потерять не именно, не ровно 10 000 руб. Он готов идти на любую меньшую потерю и никак не готов согласиться на большую. Это естественная закономерная психология поведения предпринимателя в условиях риска.

Знание показателей риска — Вр, Вд, Вкр, Вкт — позволяет выработать суждение и принять решение об осуществлении предпринимательства. Но для такого решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Надо еще, установить или принять предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим предельные значения вероятностей возникновения допустимого, критического и катастрофического риска соответственно Кд, Ккр, Ккт. Величины этих показателей в принципе должна устанавливать и рекомендовать прикладная теория предпринимательского риска, но и сам предприниматель вправе назначить свои собственные предельные уровни риска, которые он не намерен превышать.

По мнению практиков, можно ориентироваться на следующие предельные значения показателей риска: Кд = 0,1; Ккр = 0,01; Ккт = 0,001, т. е. соответственно 10, 1 и 0,1%. Это означает, что не следует идти на предпринимательскую сделку, если в десяти случаях из ста можно потерять всю прибыль, в одном случае из ста потерять выручку и хотя бы в одном случае из тысячи потерять имущество.

В итоге, имея значения трех показателей риска и критериев предельного риска, сформулируем самые общие условия приемлемости анализируемого вида предпринимательства:

1. Показатель допустимого риска не должен превышать предельного значения (Вд < Кд).

2. Показатель критического риска должен быть меньше предельной величины (Вкр < Ккр).

3. Показатель катастрофического риска не должен быть выше предельного уровня (Вкт < Ккт).

Следовательно, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска [3, стр. 150].

Рассмотрим теперь способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Отмечу одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а был выигрыш, т. е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным образом показатели наиболее возможных допустимых, критических и катастрофических потерь, имея в виду как их уровни, так и вероятности.

По этим четырем характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график частот недостаточно представителен, а кривую вероятностей, исходя из такого графика, можно построить лишь сугубо приближенным образом. Но все же определенное представление о риске и характеризующих его показателях будет, а это уже намного больше, чем не знать ничего.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

И все же можно, например, исходить из гипотезы, что имеет место закон распределения потерь. Однако и в этом случае предстоит решить непростую задачу построения кривой риска. В заключение еще раз можно отметить, что методы анализа и оценки предпринимательского риска во многом еще надлежит разрабатывать, создавать.

1.4 Анализ и планирование рискаОдним из важнейших критериев оценки выбранной стратегии предприятия является приемлемость риска, заложенного в стратегии. Поэтому очень важно при формировании стратегии уметь анализировать риск.

Анализ риска позволяет не только выявить зоны риска для данной стратегии, но и оценить его количественные и качественные параметры, то есть определить вероятность его наступления и последствия для успеха стратегии.

Алгоритм такого анализа, как правило, включает следующие этапы:

- выявление возможных рисков на всех этапах реализации стратегического плана и во всех областях производственно-хозяйственной деятельности;

• определение вероятности наступления данного риска (в долях единицы измеряется в диапазоне от нуля до единицы);

• определение тяжести неблагоприятного события в баллах;

• расчет опасности данного риска для плана (произведение вероятности на тяжесть);

• ранжирование рисков по степени опасности;

• расчет потерь от наступления неблагоприятных событий и определение мер снижения риска.

Для анализа риска используются следующие методы: анализ чувствительности; проверка устойчивости; корректировка параметров плана; анализ сценариев; метод "Монте-Карло", дерево решений [3, стр. 156]. Особенность применения указанных методов для анализа риска состоит в следующем. Во-первых, производится формализованное описание возможных условий реализации плана в форме различных сценариев или моделей, учитывающих основные параметры плана предприятия (пени и ограничения). Во-вторых, проводится анализ возможных сценариев развития событий и их влияния на показатели риска. Здесь возможны три подхода к анализу сценариев.

Первый подход основан на наихудшем развитии событий (пессимистический сценарий). Его применение не требует знания вероятностей наступления неблагоприятных событий и в этом состоит преимущество данного подхода. Для этого сценария все факторы риска и решения, направленные на снижение риска, должны быть ранжированы. Плановое решение по критерию пессимизма определяется путем отыскания для каждого решения наихудшей оценки по всем ситуациям и последующим выбором наилучшей из них (наилучшее из наихудших решений).

Второй сценарий соответствует критерию оптимизма. Оптимальное по критерию оптимизма решение определяется путем отыскания для каждого решения наилучшей оценки по всем возможным ситуациям и последующим выбором наилучшей из них (наилучшее решение из наилучших).

Третий подход основан на наиболее вероятном сценарии и максимуме среднего выигрыша. Ранг решения в данном случае представляет собой средний выигрыш, который получается при каждом решении по всем ситуациям. В основу выбора закладывается вероятность наступления планируемой ситуации, а ее определение представляет собой достаточно сложную задачу.

Планирование сценариев позволяет сформировать полный перечень факторов риска, проранжировать возможные риски и смоделировать процесс реализации плана развития предприятия, оценить с определенной вероятностью последствия неблагоприятных ситуаций, запланировать меры снижения их воздействия и, наконец, осуществлять корректировку плана в ходе его реализации.

Совокупность этих методов составляет суть процесса планирования риска.

При планировании сценария и риска необходимо иметь в виду, что риск всегда связан с проблемной ситуацией. Поэтому выявление причин возникновения проблемной ситуации является важнейшим условием принятия правильного решения с минимальным риском. Знание причин позволяет своевременно обнаружить проблему в момент ее зарождения и снизить тем самым риск наступления неблагоприятных событий. В этом случае выявляются тенденции, которые ведут к зарождению проблемы. В любой момент слежения за развитием проблемной ситуации может быть скорректировано плановое решение.

Отсутствие знаний о причинах возникновения проблемной ситуации приводит к тому, что проблема может возникнуть внезапно, В этом случае времени на принятие правильного решения будет меньше, а следовательно, риск будет наибольшим. Поэтому бытующее мнение, что риск появляется внезапно, неожиданно, является ошибочным и свидетельствует об отсутствии на предприятии механизма выявления причин возникновения проблем, составляющего основу стратегического планирования.

Прогнозирование причин возникновения проблем и неблагоприятных ситуаций может осуществляться тремя способами.

Первый — с использованием формальной модели, адекватно описывающей события в хозяйственной деятельности предприятия. К таким видам деятельности можно отнести процессы, происходящие в организационно-технологических объектах (сборочный конвейер, автоматическая линия механической обработки и т. п.). Наличие формальной модели позволяет судить о том, как изменится состояние запланированного процесса при изменении одного или нескольких параметров его функционирования, что сводит риск от наступления неблагоприятных событий к минимуму.

Второй способ применяется в случае, если формальная модель объекта (процесса) отсутствует, но есть статистические данные за период, предшествующий плановому, что позволяет экстраполировать на будущее развитие процессов в хозяйственной деятельности и внешней среде. Эти события и неблагоприятные последствия можно предвидеть с определенной долей вероятности и предусмотреть в плане компенсирующие мероприятия. Следовательно, в этом случае величина риска определяется тем, насколько точно рассчитана вероятность появления изменений во внешней и внутренней среде.

Третий способ основан на применении экспертных оценок специалистов, разрабатывающих стратегический план.

С учетом сказанного выявление возможных рисков предусматривает выполнение следующих операций:

1) определение возможных областей появления проблем. Цель такой операции заключается в том, чтобы установить наиболее слабые, уязвимые места в стратегическом плане и отделить объективные проблемы от мнимых; определение новизны проблемной ситуации. Необходимо для выявления возможных прецедентов или аналогий с целью использования прошлого опыта в данной ситуации;

2) установление причины возникновения проблемной ситуации. Знание причин позволяет своевременно обнаружить проблему в момент ее зарождения;

3) выявление взаимосвязи рассматриваемой проблемы с другими проблемами. Позволяет установить причинно-следственную зависимость данной проблемы и способствует выработке комплексного решения, снижающего степень риска;

4) определение степени полноты и достоверности информации о проблемной ситуации. Написание объективного сценария развития событий и реализации плана возможно только в случае, если руководители и специалисты располагают полной и достоверной информацией об этой ситуации. При наличии полной и достоверной информации появление неблагоприятных событий предвидеть несложно;

5) определение степени разрешимости проблемы. Позволяет установить, есть ли смысл заниматься разработкой решений и мер, снижающих риск наступления неблагоприятных событий.

Предотвратить последствия неблагоприятных событий, возникающих на стадии реализации плана, можно двумя способами:

1. предусмотреть в плане соответствующие решения, которые могут быть осуществлены в случае наступления неблагоприятных событий, то есть спланировать эти события;

2. внести коррективы в план в случае наступления неблагоприятных событий, то есть разрешить возникшую проблемную ситуацию.

Совершенно очевидно, что первый путь наиболее предпочтителен, поскольку он снижает риск потерь по сравнению со вторым вариантом. Но в первом и втором способах гарантией предотвращения потерь является качество принимаемых плановых решений

Выводы по главе 1:

Итак, риск можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с их ожидаемой величиной, ориентированной на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь. Источником риска является неопределенность, под которой понимается отсутствие полной и достоверной информации, используемой при принятии решения.

Под классификацией рисков понимают распределение рисков на конкретные группы по определенным признакам с точки зрения достижения поставленных целей. Классификация позволяет четко определить место каждого риска в их общей системе, что дает возможность эффективного применения соответствующих методов и приемов управления риском.

Исходной стадией оценки риска призвано быть построение кривой вероятностей (или таблицы). Но так как для предпринимательства такая задача сложна, существуют показатели риска, по которым судят о его приемлемости (зона допустимого риска – расчетная прибыль, зона критического риска – расчетная выручка, зона катастрофического риска – все имущество предпринимателя). Главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь (в числе прикладных способов построения которой выделяют статистический, экспертный, расчетно-аналитический) или хотя бы определении зон и показателей допустимого, критического и катастрофического риска. Одним из важнейших критериев оценки эффективности работы предприятия является определение приемлемых для него рисков, заложенных в стратегии. Анализ риска позволяет не только выявить зоны риска для данной стратегии, но и оценить его количественные и качественные параметры, то есть определить вероятность его наступления и последствия для успеха работы предприятия, что позволит более успешно предотвратить или снизить риск.

Глава 2. Управление рисками и их предупреждение 2.1 Процесс управления финансовыми рисками

Управление финансовыми рисками предприятия представляет собой специфическую сферу финансового менеджмента, которая в последние годы выделилась в особую область знаний – риск-менеджмент. К специалистам, работающим в этой сфере, предъявляются особые квалификационные требования, в частности, знание основ экономики и финансов предприятия, математических методов, основ и прикладного аппарата статистики, страхового дела и т.п. Основной функцией таких специалистов является управление финансовыми рисками предприятия.

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанных с их идентификацией, оценкой, профилактикой и страхованием.

Управление финансовыми рисками предприятия основывается на следующих определенных принципах:

1. Осознанность принятия рисков. Финансовый менеджер должен сознательно идти на риск, если он надеется получить соответствующий доход от осуществления операции. По отдельным операциям после оценки уровня риска можно принять тактику "избежания риска", однако полностью исключить риск из деятельности предприятия невозможно, так как риск – объективное явление, присущее большинству хозяйственных операций. Осознанность принятия тех или иных видов рисков является важнейшим условием нейтрализации их негативных последствий в процессе управления ими.

2. Управляемость принимаемыми рисками. В состав портфеля финансовых рисков должны включиться преимущественно те из них, которые поддаются нейтрализации в процессе управления независимо от их объективной или субъективной природы. Только по таким видам рисков финансовый менеджер может использовать весь арсенал внутренних механизмов их нейтрализации, т.е. проявить искусство управления ими. Риски неуправляемые, например, риски форс-мажорной группы, можно передать внешнему страховщику.

3. Независимость управления отдельными рисками. Один из важнейших постулатов теории риск-менеджмента гласит, что риски независимы друг от друга и финансовые потери по одному из рисков портфеля необязательно увеличивают вероятность наступления рискового случая по другим рискам. Иными словами, финансовые потери по различным видам рисков независимы друг от друга и в процессе управления ими должны нейтрализоваться индивидуально.

4. Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций. Этот принцип является основополагающим в теории риск-менеджмента. Он заключается в том, что предприятие должно принимать в процессе осуществления своей деятельности только те виды рисков, уровень которых не превышает соответствующего уровня доходности по шкале "доходность – риск". Любой вид риска, по которому уровень риска выше ожидаемой доходности (с включенной в нее премией за риск) должен быть предприятием отвергнут (или соответственно должны быть пересмотрены размеры премии за данный риск).

5. Сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия. Ожидаемый размер финансовых потерь предприятия, соответствующий тому или иному уровню риска, должен соответствовать той доле капитала, которая обеспечивает внутреннее страхование рисков. В противном варианте наступление рискового случая повлечет за собой потерю определенной части активов, обеспечивающих операционную или инвестиционную деятельность предприятия, т.е. снизит его потенциал формирования прибыли и темпы предстоящего развития. Размер рискового капитала, включающего и соответствующие внутренние страховые фонды, должен быть определен предприятием заранее и служить рубежом принятия тех видов рисков, которые не могут быть переданы партнеру по операции или внешнему страховщику.

6. Экономичность управления рисками. Основу управления рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении рискового случая. Вместе с тем, затраты предприятия по нейтрализации соответствующего риска не должны превышать суммы возможных финансовых потерь по нему даже при самой высокой степени вероятности наступления рискового случая. Критерий экономичности управления рисками должен соблюдаться при осуществлении как внутреннего, так и внешнего страхования рисков.

7. Учет временного фактора в управлении рисками. Чем длиннее период осуществления операции, тем шире диапазон сопутствующих ей рисков, тем меньше возможностей обеспечивать нейтрализацию их негативных последствий по критерию экономичности управления рисками. При необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ней не только за счет премии за риск, но и премии за ликвидность (так как период осуществления операции представляет собой период "замороженной ликвидности" вложенного в нее капитала). Только в этом случае у предприятия будет сформирован необходимый финансовый потенциал для нейтрализации негативных финансовых последствий по такой операции при возможном наступлении рискового случая.

8. Учет финансовой стратегии предприятия в процессе управления рисками. Система управления финансовыми рисками должна строиться на общих критериях избранной предприятием финансовой стратегии (отражающей его финансовую идеологию по отношению к уровню допустимых рисков), а также финансовой политики по отдельным направлениям финансовой деятельности. Большинство направлений финансовой политики по вопросам управления финансовой деятельностью предприятия включают уровень допустимого риска как обязательный элемент. Аналогичные показатели установлены и в финансовой стратегии предприятия в целом. Поэтому управление рисками отдельных финансовых операций должно исходить из соответствующих параметров риска, содержащихся в этих плановых документах.

9. Учет возможности передачи рисков. Принятие ряда рисков несопоставимо с финансовыми возможностями предприятия по нейтрализации их негативных последствий при вероятном наступлении рискового случая. В то же время осуществление соответствующей финансовой операции может диктоваться требованиями стратегии и направленности финансовой деятельности. Включение таких рисков в портфель совокупных финансовых рисков допустимо лишь в том случае, если возможна частичная или полная их передача партнерам по операции или внешнему страховщику. Критерий внешней страхуемости рисков должен быть обязательно учтен при формировании портфеля финансовых рисков предприятия.

С учетом рассмотренных принципов на предприятии формируется специальная политика управления рисками.

Политика управления финансовыми рисками представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы мероприятий по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности.

Формирование и реализация политики управления финансовыми рисками предусматривает осуществление следующих основных мероприятий:

1. Идентификация отдельных видов рисков, связанных с финансовой деятельностью предприятия. Процесс идентификации отдельных видов финансовых рисков осуществляется по следующим трем этапам:

На первом этапе в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды рисков. В связи со спецификой финансовой деятельности предприятия отдельные виды систематических финансовых рисков из формируемого перечня исключаются (речь идет о валютном риске, если предприятие не осуществляет внешнеэкономической деятельности; процентном риске, если предприятие не осуществляет депозитных операций и не привлекает финансовый кредит и т.п.).

На втором этапе определяется перечень внутренних или несистематических рисков, присущих отдельным видам финансовой деятельности или намечаемых финансовых операций предприятия (риск снижения финансовой устойчивости, риск неплатежеспособности, структурный риск, кредитный риск и т.п.).

На третьем этапе формируется предполагаемый общий портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предприятия (включая возможные систематические и несистематические финансовые риски).

2. Оценка широты и достоверности информации, необходимой для определения уровня финансовых рисков. Выбор методов оценки уровня финансовых рисков, а также надежность ее результатов во многом определяются используемой в этих целях информационной базой. В процессе оценки качества этой информационной базы проверяется ее полнота для характеристики отдельных видов рисков; возможность построения необходимых рядов динамики (для оценки уровня рисков, проявляемых в динамике – инфляционного, валютного, процентного и т.п.) и требуемых группировок (при оценке статических видов рисков, например, кредитного, криминогенного и т.п.); возможность сопоставимой оценки сумм финансовых потерь в едином уровне цен; надежность источников информации (собственная информационная база, статистические данные и т.п.). Следует иметь в виду, что недостаточная или некачественная информационная база, используемая в процессе оценки уровня рисков, усиливает субъективизм такой оценки, а, следовательно, снижает эффективность дальнейшего процесса риск-менеджмента.

3. Выбор и использование соответствующих методов оценки вероятности наступления рискового события по отдельным видам рисков. Выбор конкретных методов оценки определяется следующими факторами: видом риска; полнотой и достоверностью информационной базы, сформированной для оценки уровня вероятности различных рисков; уровнем квалификации риск-менеджеров, осуществляющих оценку; степень их подготовленности к использованию современного математического и статистического аппарата проведения такой оценки; технической и программной оснащенностью риск-менеджеров, возможностью использования современных компьютерных технологий; возможностью привлечения к оценке рисков квалифицированных экспертов и др.

4. Определение размера возможных финансовых потерь при наступлении рискового события по отдельным видам рисков. Размер возможных финансовых потерь определяется характером осуществляемых финансовых операций, объемом задействованных в ней активов (капитала) и максимальным уровнем амплитуды колеблемости доходов при соответствующих видах рисков. На основе этого определения производится группировка осуществляемых финансовых операций по размеру возможных финансовых потерь. В финансовом менеджменте используется следующая группировка финансовых операций по зонам риска с позиций возможных финансовых потерь при наступлении рискового случая:

а) Безрисковая зона. В связи с безрисковым характером осуществляемых в ней операций возможные финансовые потери по ним не прогнозируются. К таким финансовым операциям могут быть отнесены хеджирование, инвестирование средств в государственные краткосрочные облигации (при низких темпах инфляции в стране) и другие.

б) Зона допустимого риска. Критерием допустимого уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы прибыли.

в) Зона критического риска. Критерием критического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы дохода. В этом случаен убыток предприятия будет исчисляться суммой понесенных им затрат (издержек).

г) Зона катастрофического риска. Критерием катастрофического уровня финансовых рисков является возможность потерь по рассматриваемой операции в размере всего собственного капитала или существенной его части. Такие финансовые операции при неудачном исходе приводят обычно предприятие к банкротству.

Результаты проведенной группировки позволяют оценить уровень концентрации финансовых операций в различных зонах риска по размеру возможных финансовых потерь. Для этого определяется, какой удельный вес занимают отдельные финансовые операции в каждой из соответствующих зон риска. Выделение операций с высоким уровнем концентрации в наиболее опасных зонах риска (зонах катастрофического или критического риска) позволяет рассматривать их как объект повышенного внимания в процессе дальнейших этапов управления рисками.

Для обобщающей характеристики уровня риска финансовой деятельности предприятия в целом используется показатель – "коэффициент концентрации капитала в зоне соответствующего финансового риска". Он рассчитывается по формуле:

![]() ,

,

Где ККЗР – коэффициент концентрации капитала в зоне соответствующего финансового риска;

ККз – объем капитала предприятия, связанного с операциями в соответствующей зоне риска;

К – общая сумма капитала предприятия.

5. Исследование факторов, влияющих на уровень рисков предприятия. Такое исследование преследует цель выявить уровень управляемости отдельными видами рисков, а также определить пути возможной нейтрализации их негативных последствий. В процессе исследования факторы, влияющие на уровень рисков, подразделяются на объективные (факторы внешнего характера) и субъективные (факторы внутреннего характера). Объективные факторы: уровень экономического развития страны, характер государственного регулирования финансовой деятельности предприятий, темпы инфляции в стране, конъюнктура спроса и предложения на рынке, уровень конкуренции в отдельных сегментах рынка, уровень криминогенной обстановки в стране (регионе), факторы форс-мажорной группы. Субъективными факторами могут выступать следующие: основные параметры стратегии предприятия, в т.ч. финансовой стратегии, финансовый менталитет собственников и менеджеров в политике допустимых рисков, размер собственного капитала предприятия, структура используемого капитала, состав используемых активов, характер (виды) используемых финансовых инструментов при проведении финансовых операций, достаточность используемой информационной базы финансового менеджмента, характеристика партнеров по финансовым операциям и уровень квалификации финансовых менеджеров.

6. Установление предельно допустимого уровня рисков по отдельным операциям и видам деятельности. Такой уровень устанавливается в разрезе отдельных видов операций с учетом соответствующего менталитета руководителей и финансовых менеджеров предприятия (их приверженности к осуществлению консервативной, умеренной или агрессивной политики по отдельным видам деятельности).

При осуществлении умеренной финансовой политики предельными значениями уровня рисков отдельных финансовых операций по оценке специалистов являются:

По операциям с допустимым размером потерь – 0,1;

По операциям с критическим размером потерь – 0,01;

По операциям с катастрофическим размером потерь – 0,001.

Это означает, что намечаемая финансовая операция с нестрахуемыми рисками по ней должна быть отклонена, если в одном случае из десяти по ней может быть потеряна вся расчетная сумма прибыли; в одном случае из 100 – потеряна сумма расчетного валового дохода; в одном случае из 1000 потерян весь собственный капитал в результате банкротства.

7. Выбор и использование методов нейтрализации или снижения рисков. Система таких механизмов нейтрализации включает различные методы их профилактики, мероприятия по самострахованию отдельных видов рисков и др. Подробно система внутренних механизмов нейтрализации негативных последствий рисков рассматривается в параграфе 2.2 этой главы.

8. Выбор форм и видов страхования ("передачи") отдельных рисков предприятия. В процессе такого страхования, осуществляемого специальными страховыми компаниями, страхуемые риски с существенными размерами финансовых потерь "передаются" частично или полностью другим субъектам хозяйствования.

9. Оценка результативности нейтрализации и мониторинга рисков. Система показателей результативности нейтрализации негативных последствий отдельных видов рисков включает уровень нейтрализуемых возможных финансовых потерь; экономичность нейтрализации (соотношение затрат на ее осуществление с размером возможных потерь); оценку совокупного риска финансовой деятельности предприятия с учетом мероприятий по из нейтрализации и другие. Текущее наблюдение за финансовыми рисками включается в общую систему мониторинга финансовой деятельности предприятия.

Разработанная на предприятии политика управления финансовыми рисками может быть оформлена в виде специального документа – "бизнес-плана риск-менеджмента", в котором отражаются следующие основные разделы:

1) финансовая идеология предприятия в части принятия рисков, отраженная в финансовой стратегии и финансовой политике по основным аспектам его деятельности;

2) основные виды рисков, присущие финансовой деятельности предприятия (портфель финансовых рисков предприятия, составленный по результатам их идентификации в разрезе видов финансовой деятельности и основных финансовых операций);

3) группировка видов финансовых рисков по степени вероятности их возникновения и возможному размеру финансовых потерь при наступлении рискового случая;

4) рекомендуемые формы нейтрализации рисков отдельных направлений финансовой деятельности и основных финансовых операций;

5) проект бюджета по нейтрализации финансовых рисков с расчетом эффективности затрат;

6) проект мероприятий (с указанием срока их осуществления и ответственных лиц) по обеспечению нейтрализации рисков и их мониторингу.

Разработанный документ позволяет в концентрированной форме изложить принципы и механизмы политики управления финансовыми рисками предприятия и ее эффективность.

2.2 Методы снижения риска

Хозяйственная практика выработала систему мер, направленных на уменьшение риска до минимально возможного уровня, которые могут иметь самую различную форму и содержание. Наиболее часто при этом применяются следующие группы методов: технические, правовые, организационно-экономические.

Технические методы основаны на внедрении различных технических средств, например, систем противопожарного контроля, банковских электронных расчетов, охранной сигнализации и т. п.

К группе правовых методов относятся страхование, залог, неустойка (штраф, пеня), поручительство (гарантия), задаток.

Организационно-экономические методы включают комплекс распорядительных мер, направленных на предотвращение потерь от риска в случае наступления неблагоприятных обстоятельств, а также на их компенсацию в случае возникновения потерь. Они, как правило, реализуются с помощью различных управленческих регламентов. Сюда можно отнести, например, запрет на курение в огнеопасных местах, систему поглощения риска, то есть признание ущерба в случае невозможности использования иных способов минимизации риска или в случае малой вероятности опасного события, и т.п.

Рассмотрим подробно наиболее распространенные методы снижения риска.

1. Отказ от рисков. Случается, что при предварительном анализе рисков просчитываются они чрезвычайно добросовестно и тщательно, но без учета специфики деятельности фирмы и ее рыночных возможностей. Предположим, солидная строительная фирма получает предложение от партнеров приобрести по чрезвычайно низким ценам крупные партии живых цветов или, скажем, чая. Фирмой были определены риски по транспортировке, хранению, возможному изменению цен и покупательского спроса. Но самый главный риск был не учтен: фирма не имеет никакого опыта работы на этих сложных и конкурентных рынках. Если в процессе переговоров возникли сомнения, то следует избежать рисков. Тем более, что одно из правил инвестирования гласит, что в случае сомнения в успехе проекта, пусть даже не подтвержденными данными количественного анализа, следует отказаться от сделки. В принципе, рисков в бизнесе избежать нельзя, но отказаться от чрезмерного риска в конкретной сделке вполне возможно и разумно.

2. Страхование. Страхование, особенно в комплексе с другими методами, позволяет существенно снизить уровень хозяйственного риска при планировании и реализации стратегии предприятия.

Страхование представляет собой систему возмещения убытков страховщиками при наступлении страховых случаев из специальных страховых фондов, формируемых за счет страховых взносов, уплачиваемых страхователями.

Страхование может осуществляться в двух формах: обязательного и добровольного страхования. Страховым возмещением называется сумма денежных средств, выплачиваемых в счет возмещения ущерба при наступлении страхового случая. Страховым случаем признается событие, с наступлением которого связывается выплата страхового возмещения. В случае использования данного метода (компенсации потерь) риск носит название страхового риска. Под ним понимается вероятное наступление страхового случая. В этом случае риск выражает объем возможной ответственности страховщика по тому или иному виду страхования.

Отдельная форма страхования, а также один из методов нейтрализации негативных последствий рисков – самострахование, есть не что иное, как принятие рисков на себя, и, бесспорно, является самым дешевым (за исключением разве что отказа от рисков) способом борьбы с рисками. Предполагается, что возможный ущерб будет покрыт текущими денежными средствами или с помощью резервного фонда. Поэтому очевидно, что использование возможностей самострахования весьма ограничено. В основном этот метод оправдывает себя, если вероятность негативного исхода и сумма возможного убытка невелики.

При использовании самострахования нужно отдавать себе отчет в том, что экономичность этого метода оборачивается некоторыми отрицательными моментами. Прежде всего, это – "омертвление" оборотного капитала. Фирма вынуждена держать в резерве немалые средства, на них нельзя рассчитывать при заключении новых, зачастую эффективных и интересных контрагентов, их невозможно и опасно пускать в оборот. Однако все равно есть опасность, что пойдет "полоса неудач": на фоне низких финансовых поступлений убытки будут настигать один за другим в коротком промежутке времени, и любых резервных средств все равно будет недостаточно. Все это вызывает неуверенность и нервозность у руководства, которые обязательно передадутся всему персоналу фирмы.

Все же следует отметить, что самострахование в той или иной степени применяется всеми без исключения фирмами. Дело в том, что в процессе финансово-хозяйственной деятельности могут возникнуть не прогнозированные, не выявленные, не просчитанные и вообще случайные риски. С другой стороны, есть проблемы и риски, которые возможно регулировать только с помощью своих сил и средств. Нет таких страховых компаний, партнеров, гарантов или поручителей, которые согласятся взять на себя такие незначительные риски, как мелкие бытовые кражи, незначительные поломки и неисправности оборудования, утерю документов вследствие халатности персонала и т.п.[15, стр. 45 – 46]

Кроме страхования может применяться перестрахование и сострахование.

Перестрахование — это страхование, в соответствии с которым страховщик передает часть ответственности по рискам другим страховщикам, называемым в этом случае перестраховщиками. Цель такой операции состоит в создании устойчивого и сбалансированного "страхового портфеля" для обеспечения стабильной и рентабельной работы страховых организаций.

Сострахование — метод выравнивания и распределения крупных рисков между несколькими страховщиками. При этом каждый из них заключает со страхователем отдельный договор. Однако может выделяться "лидирующий" страховщик, который берет на себя функции организатора страхования.

3. Объединение рисков. Под объединением рисков понимается привлечение фирмой предприятий-партнеров по бизнесу, заинтересованных в ее стабильности и успехе ее начинаний, к проблеме управления рисками по своим сделкам и инвестициям. В качестве таких дружеских структур рассматриваются прежде всего партнеры по финансово-промышленной группе и объединениям с меньшей степенью интеграции – консорциумы, ассоциации, корнеры, пулы. Совместно управляя риском, фирмы разделяют между собой не только возможные убытки, но и прибыль. Поручительство предусматривает, что при недостаточности средств у должника поручитель несет ответственность по его обязательствам перед кредитором. При этом возможна солидарная ответственность поручителя и должника. С помощью такого приема обеспечивается возвратность кредитов, выдаваемых банками. Операцией факторинга называется выкуп коммерческим банком у фирмы платежных требований к ее контрагенту по сделке. Если у фирмы есть основания ожидать задержки платежей за поставленную продукцию или же вообще сомневаться в реальности погашения задолженности, она обращается в банк с предложением купить у нее эту возможную дебиторскую задолженность.

4. Залог. Данный метод снижения риска относится к способам обеспечения исполнения обязательств, при котором кредитор (залогодержатель) имеет право в случае невыполнения должником (залогодателем) обеспеченного залогом обязательства получить удовлетворение своего требования из стоимости заложенного имущества преимущественно перед другими кредиторами. Предметом залога может быть любое имущество: здание, сооружение, оборудование, ценные бумаги, денежные средства, имущественные права, которые могут быть отчуждены. Договором могут быть предусмотрены следующие виды залога: залог, при котором предмет залога остается у залогодателя; ипотека; залог товаров в обороте; заклад; залог прав и ценных бумаг. Законодательство допускает применение одновременно разных видов залога.

5. Распределение риска. Чаще всего этот способ снижения риска применяется в случае разработки и реализации проекта несколькими исполнителями (инвесторами, проектировщиками, строителями, заказчиком).

При этом каждый участник выполняет запланированный проектом объем работ и несет соответствующую долю риска в случае невыполнения проекта. Для количественного распределения риска в проектах можно применять модели, основанные на "дереве решений". При этом наибольшему риску подвержен инвестор. Поэтому следует знать, что трудности в поиске инвестора, как правило, возрастают с увеличением степени риска, возлагаемого на инвестора.

6. Резервирование средств. Создание резервов ресурсов на покрытие непредвиденных расходов позволяет компенсировать риск, возникающий в процессе реализации планов предприятия, и тем самым ликвидировать различные "сбои" в работе. В процессе разработки плана эта проблема распадается на ряд последовательно выполняемых процедур, включающих: прогнозную оценку потенциальных потерь, вызванных непредвиденными обстоятельствами; определение структуры резерва на покрытие последствий рисков; целевое распределение резерва между различными видами риска; корректировку плана (бюджета) в связи с формированием резерва.

Наиболее ответственной процедурой является оценка потенциальных последствий риска. На производственно-хозяйственную деятельность предприятия оказывают влияние самые разные обстоятельства и связанные с ними риски. Поэтому первая задача, возникающая при оценке потерь, — ранжирование рисков по их значимости и вероятности появления. Здесь необходимо выявить риски, имеющие наибольшую важность для принятой стратегии предприятия. Затем определяется перерасход средств с учетом вероятности наступления неблагоприятного события, определяется перечень возможных мероприятий, направленных на уменьшение тяжести, риска (уменьшение его вероятности или опасности), рассчитываются дополнительные затраты на осуществление предложенных мер. Принятие решения о применении противорисковых мероприятий производится на основе сравнения потерь, вызванных наступлением рисковых событий, с затратами на реализацию предложенных противорисковых мер. Такая процедура выполняется по каждому виду риска, имеющего наибольшую важность.

7. Хеджирование. В финансовом секторе экономики и особенно в коммерческих банках используют, кроме того, способ диверсификации риска, получивший название хеджирование рисков. Хеджирование рисков предполагает ограничение финансовыми инструментами размера убытков. Оно проводится в форме заключения параллельных финансовых компенсационных сделок, когда возможный убыток по одной сделке компенсируется возможной прибылью по другой. Существует немало способов хеджирования рисков, но основными, наиболее употребимыми и часто встречающимися являются фьючерсы, опционы и сделки "своп".

1) хеджирование с использованием фьючерсных контрактов. Оно характеризует механизм нейтрализации финансовых рисков по операциям на товарной или фондовой биржах путем проведения противоположных сделок с различными видами биржевых контрактов. Операция хеджирования с использованием фьючерсных контрактов требует совершения трех видов биржевых сделок: покупку (продажу) реального актива или ценных бумаг с поставкой в будущем периоде (форвардная биржевая сделка); продажу (покупку) фьючерсных контрактов на аналогичное количество активов или ценных бумаг (открытие позиции по фьючерсным контрактам); ликвидацию позиции по фьючерсным контрактам в момент поставки реального актива или ценных бумаг путем совершения обратной (офсетной) сделки с ними. Первые два вида биржевых сделок осуществляются в начальной стадии нейтрализации финансового риска, а третий их вид – в стадии завершения. Принцип механизма хеджирования с использованием фьючерсных контрактов основан на том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество активов или ценных бумаг и наоборот. В связи с этим в методах снижения рисков данной группы различают два вида операций с использованием фьючерсных контрактов – хеджирование покупки и хеджирование продажей этих контрактов.

2) хеджирование с использованием опционов. Оно характеризует механизм нейтрализации рисков по операциям с ценными бумагами, валютой, реальными активами или другими видами деривативов. В основе этой формы хеджирования лежит сделка с премией (опционом), уплачиваемой за право (но не обязательство) продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив иди дериватив в обусловленном количестве и по заранее оговоренной цене. Различают хеджирование на основе опциона на покупку (предоставляющего право покупки по определенной цене); опциона на продажу; двойного опциона или "стеллажа" (предоставляющего одновременно право покупки или продажи соответствующего реального или финансового актива по согласованной цене). Цена, которую предприятие выплачивает за приобретение опциона, по сути является уплачиваемой страховой премией.

3) хеджирование с использованием операции "своп". Оно характеризует механизм нейтрализации финансовых рисков по операциям с валютой, ценными бумагами, долговыми обязательствами предприятия. В основе операции "своп" лежит обмен (покупка – продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения потерь. В методе снижения или нейтрализации рисков с использованием этой формы хеджирования применяются операции валютного свопа (обмена будущих обязательств в одной валюте на соответствующие обязательства в другом виде валюты); фондового свопа (обязательства превратить один вид ценной бумаги в другой, например, обращающиеся облигации предприятия в эмитируемые им акции);процентного свопа (обмена долговых финансовых обязательств предприятия с фиксированной процентной ставкой на обязательства с плавающей процентной ставкой или наоборот).

Механизм нейтрализации рисков на основе различных форм хеджирования будет получать все большее развитие в отечественной практике риск-менеджмента в силу его высокой результативности.[2, стр. 232 – 233]

8. Диверсификация. Механизм диверсификации используется прежде всего для нейтрализации негативных последствий несистематических (специфических) видов рисков. Вместе с тем, он позволяет минимизировать в определенной степени и отдельные виды систематических рисков – валютного, процентного и некоторых других. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

В качестве основных форм диверсификации рисков предприятия могут быть использованы следующие ее направления:

1) диверсификация видов деятельности. Предусматривает получение дохода от различных операций, осуществляемых предприятием.

2) диверсификация "валютной корзины" предприятия (валютного портфеля). Она предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. Можно применить "правило дюжины": в портфеле должно быть как минимум двенадцать пакетов акций самых разнообразных компаний. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия.[15, стр. 48]

3) диверсификация депозитного портфеля. Она предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения его доходности.

4) диверсификация кредитного портфеля. Она предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

5) диверсификация портфеля ценных бумаг. Высокодоходные ценные бумаги, как правило, заключают в себе немалую степень риска. Ценные бумаги с допустимым риском приносят соответственно весьма умеренный доход. Выход из этого положения предлагает "правило пяти пальцев". Из него следует, что для формирования оптимального портфеля из каждой пяти акций одна должна быть малорисковая, три – с нормальным, допустимым риском, а еще одна – высокорисковая, но и высокодоходная.[15, стр. 48]

6) диверсификация программы реального инвестирования. Она предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков – инфляционного, налогового и других. Поэтому использование этого механизма на предприятии носит ограниченный характер.

Выводы по главе 2:

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанных с их идентификацией, оценкой, профилактикой и страхованием.

Управление финансовыми рисками предприятия основывается на следующих принципах: осознанность принятия рисков, управляемость принимаемыми рисками, независимость управления отдельными рисками, сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций., сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия, экономичность управления рисками, учет временного фактора в управлении рисками, учет финансовой стратегии предприятия в процессе управления рисками, учет возможности передачи рисков.

С учетом рассмотренных принципов на предприятии формируется специальная политика управления рисками. Осуществление политики управления рисками, т.е. процесс управления рисками, включает в себя следующие этапы: идентификация отдельных видов рисков, связанных с финансовой деятельностью предприятия, оценка широты и достоверности информации, необходимой для определения уровня финансовых рисков, выбор и использование соответствующих методов оценки вероятности наступления рискового события по отдельным видам рисков, определение размера возможных финансовых потерь при наступлении рискового события по отдельным видам рисков, исследование факторов, влияющих на уровень рисков предприятия (в процессе исследования факторы, влияющие на уровень рисков, подразделяются факторы внешнего характера и факторы внутреннего характера), установление предельно допустимого уровня рисков по отдельным операциям и видам деятельности, выбор и использование методов нейтрализации или снижения рисков, выбор форм и видов страхования ("передачи") отдельных рисков предприятия, оценка результативности нейтрализации и мониторинга рисков.

В настоящее время разработана система мер, направленных на уменьшение риска до минимально возможного уровня, наиболее часто при этом применяются следующие группы методов: технические, правовые, организационно-экономические.

Самыми распространенными методами снижения риска можно назвать отказ от рисков, страхование, распределение риска, резервирование средств, хеджирование, диверсификацию.

Глава 3. Риск-менеджмент как система управления рисками.

Похожие работы

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления ...

... внутренней среды предприятия с целью их модификации в интересах предприятия - наиболее действенный метод работы в хозяйственных зонах с наименьшим риском.Глава 2. Маркетинг на рынках интеллектуального продукта 2.1 Интеллектуальная и промышленная собственность, их сущность Интеллектуальный продукт, выступающий в качестве товара, требует особого подхода при работе с ним. В связи с этим появляются ...

... , материалы научных семинаров и конференций, связанные с проблемами риска.5 Уважаемые члены Государственной Аттестационной Комиссии, Вашему вниманию представлена дипломная работа на тему «Организация системы управления рисками на предприятии». Работа посвящена изучению вопроса, который актуален сегодня для многих предприятий – вопросу управления рисками. Фактор риска может возникнуть и оказывать ...

0 комментариев