Навигация

1.2 Методы оценки облигаций

Значительная часть обращающихся на фондовом рынке бумаг - свидетельства о праве их владельцев на долю собственности в конкретных предприятиях или подтверждения займов, предоставленных предприятиям. На фондовом рынке покупаются и продаются элементы правой части баланса предприятий - собственного капитала и пассивов.

То, что для держателя ценной бумаги является финансовым активом, для эмитировавшего эту бумагу предприятия означает обязательство возврата долга или выплаты дивидендов. Очевидно, что эмитент заинтересован в росте рыночной стоимости своих ценных бумаг: при их первичном размещении он получит больше денег в свое распоряжение; в процессе вторичных торгов увеличение рыночной стоимости его капитала и долгосрочных обязательств является свидетельством хорошей работы фирмы и роста стоимости активов. Облигация является эмиссионной (выпускаемой) долговой ценной бумагой, закрепляющей права ее держателя на получение от эмитента (выпускающего лица) в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигации выпускаются с целью займа капитала, и покупатель облигации выступает как кредитор, получая проценты на вложенный капитал в определенные заранее сроки, а по истечении срока обращения облигации - ее номинальную стоимость.

Оценка облигации - это оценка не материального товара, и ее стоимость определяется стоимостью прав, которые она дает своему владельцу. Владельцы облигаций являются кредиторами, а не собственниками предприятия и не имеют права участвовать в его управлении. Большая часть облигаций не имеет обеспечения и не дает права на участие в управлении. Облигации выпускаются государством, местными органами власти, кредитными организациями и компаниями в форме ценных бумаг с фиксированной или переменной процентной ставкой.

Уровень дохода по облигациям обычно ниже, чем по акциям, так как он более надежен и не зависит от финансовых результатов эмитента. Доходы по облигациям выплачиваются из чистой прибыли. Если чистой прибыли не хватает, то выплата производится за счет средств резервного фонда. Создание резервного фонда обязательно для акционерного общества выпустившего облигации.

Рынок облигаций разделен на три эшелона: первый: выпуск на сумму от 3 млрд. руб.; второй: от 3 млрд. до 1 млрд. руб., третий - менее 1 млрд. руб.

По таким показателям как доходность и риск, облигация мало чем отличается от банковских депозитов. Однако, облигация может быть продана одним инвестором другому в любой момент времени. Также облигации первого эшелона, многие банки берут в обеспечение кредита. Кроме этого, как и другие ценные бумаги, облигация может быть передана в качестве вклада в уставный капитал вновь образуемого предприятия.

В таких случаях инвестору необходимо знать рыночную стоимость, провести оценку облигации.

Некоторые виды облигаций:

Облигация с нулевым купоном. Денежные поступления по годам за исключением последнего года равны нулю.

Бессрочная облигация с купоном постоянного/плавающего дохода. Бессрочная облигация предусматривает неопределенно долгую выплату дохода в установленном размере или по плавающей процентной ставке.

Безотзывная облигация с купоном постоянного дохода. Денежный поток в этом случае складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемой в момент погашения. В развитых странах весьма распространенными являются облигационные займы с полугодовой выплатой процентов. Такие займы более привлекательны, поскольку инвестор в этом случае в большей степени защищен от инфляции и, кроме того, имеет возможность получения дополнительного дохода от реинвестирования получаемых процентов.

Отзывная облигация с купоном постоянного дохода. Отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик: выкупной цены и срока защиты от досрочного погашения. В период, когда облигация защищена от досрочного погашения, оценка ее текущей внутренней стоимости может варьироваться не только в зависимости от закладываемой в расчет приемлемой нормы прибыли, но и от того, с какой вероятностью оценивается возможность досрочного погашения.

Облигации могут иметь различные стоимости: нарицательную (номинальную), конверсионную, выкупную и рыночную.

Нарицательная стоимость напечатана на самой облигации и используется чаще всего в качестве базы для начисления процентов. Этот показатель имеет значение только в двух случаях: в момент выпуска облигации при установлении цены размещения, а также в моменты начисления процентов, если последние привязаны к номиналу. В период размещения облигационного займа цена облигации, как правило, совпадает с ее нарицательной стоимостью.

Конверсионная стоимость - расчетный показатель, характеризующий стоимость облигации, в условиях эмиссии которой предусмотрена возможность конвертации ее при определенных условиях в обыкновенные акции фирмы – эмитента.

Выкупная цена (стоимость), цена досрочного погашения, отзывная цена - это цена, по которой производится выкуп облигации эмитентом по истечении срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа. Эта цена совпадает с нарицательной стоимостью, как правило, в том случае, если заем не предполагает досрочного его погашения. Поэтому, с позиции оценки, разделяют два вида займов: без права и с правом досрочного погашения.

В первом случае облигации погашаются по истечении периода, на который они были выпущены.

Во втором случае возможен отзыв облигаций с рынка (досрочное погашение). Как правило, инициатива такого отзыва принадлежит эмитенту.

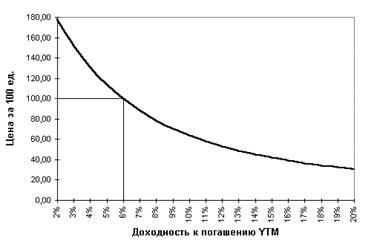

Рыночная (курсовая) цена (стоимость) облигации определяется конъюнктурой рынка. Значение рыночной цены облигации в процентах к номиналу называется курсом облигации. С момента выпуска облигации до даты погашения ее цена колеблется в соответствии с изменениями рыночных условий или кредитного качества. Кроме того, любое изменение в уровне процентных ставок, как правило, оказывает немедленное и предсказуемое воздействие на цены облигаций. Когда рыночные процентные ставки растут, цены облигаций, находящихся в обращении, снижаются таким образом, чтобы доходность этих бумаг пришла в соответствие с доходностью новых выпусков, имеющих более высокие ставки. И, наоборот, в случае падения рыночных ставок происходит повышение цен ранее выпущенных облигаций, благодаря чему их доходность снижается до уровня, соответствующего доходности новых облигаций с более низкими ставками процента.

Цена облигации зависит от таких показателей, как процентная ставка, спрос и предложение, срок до погашения, кредитное (инвестиционное) качество и налоговый статус.

Оценка инвестиционных качеств производится таким образом:

- определяется надежность компании по осуществлению процентных выплат. С этой целью производится сопоставление дохода, получаемого компанией в течение года, с суммой процентных платежей по всем видам займов. Анализ целесообразно производить в динамике за ряд лет. Если тренд возрастающий, то фирма наращивает свои возможности для покрытия процентных платежей. Если же тренд понижающийся, то это свидетельствует о нестабильности деятельности компании и с течением времени она не сможет в полном объеме обеспечить процентные выплаты;

- оценивается финансовая независимость компании. С этой целью общая сумма долга сопоставляется с собственным капиталом фирмы. Обычно считается, что предприятие находится в хорошем финансовом состоянии и не зависит от внешних источников финансирования, если величина долга не превышает 50% ее собственного капитала.

- оценивается способность компании погасить имеющуюся задолженность по всем основаниям. Инвестор должен учитывать, что, кроме облигационного долга, у фирмы могут быть и другие долговые обязательства. Поэтому в процессе анализа производится сопоставление потока поступлений денежных средств в компанию с общей суммой задолженности. Приемлемым уровнем считается, если сумма дохода по отношению к величине долга составляет не менее 30%.

Кроме перечисленных показателей, производится оценка платежеспособности фирмы, ликвидности активов, рентабельности функционирования и других качественных параметров деятельности компании.

Оценка облигаций выражается в том, что для расчета текущей рыночной стоимости облигации дисконтируют и суммируют денежные потоки образованные купонным доходом, и затем складывают с дисконтированной нарицательной стоимостью облигации.

Особенность состоит в том, что совокупность платежей, которые должен получить владелец облигации растянута во времени, и следовательно, все будущие денежные потоки необходимо продисконтировать к моменту времени, для которого производится оценка стоимости облигации. В качестве показателя дисконта необходимо принимать доходность аналогичных финансовых инструментов. Особое внимание при оценке стоимости облигаций обращается на определение ставки дисконтирования, с этой целью проводится тщательный анализ финансового состояния эмитента, определяется его платежеспособность.

Облигации обеспечивают сохранность вложений и фиксированный дополнительный доход, что делает этот инструмент привлекательным для осторожных инвесторов. Однако, существует возможность неплатежа по обязательствам и поэтому анализ надежности эмитента является наиболее важной и, часто, трудоемкой задачей при оценке стоимости облигаций.

ГЛАВА 2. ОЦЕНКА ОБЛИГАЦИЙ ОАО КОМПАНИЯ «М.ВИДЕО»

Похожие работы

... марок с погашением в 2004 году. Ставка купона по этим бумагам установлена в размере 9% годовых. Выплата периодического дохода осуществляется раз в году – 25 марта. Выпуск третьего транша еврооблигаций на сумму в 1 млрд. долларов США состоялся в июне 1997 года. Срок обращения облигаций – 10 лет, ставка купона – 10%, выплачиваемых 2 раза в год. Эмиссию подобных обязательств осуществили и ряд ...

... наличия и сроки действующих договоров аренды объекта, опционов на их продление, договоров (опционов) на продажу объекта. 4.10 Провести обоснованное согласование расчетных оценок стоимости недвижимости, полученных в результате использования различных методов оценки (на основе анализа данных о рынке аналогичных объектов, с помощью оценки затрат на создание объекта, который может служить заменой ...

... ценных бумаг связано с процедурой андеррайтинга. Именно на андеррайтера возлагается решение всех организационных, технологических, аналитических и других задач, направленных на «выпуск в свет» корпоративных облигаций. Между эмитентом и организатором размещения заключается соответствующее соглашение, регламентирующее взаимоотношения (права и обязанности) двух сторон в процессе размещения ценных ...

... компаниями в качестве базового актива для 37 российских индексных ПИФов, общая стоимость активов которых составляет около 5 млрд. руб. 2.2 Проблемы выхода российских предприятий на рынок акций Одним из финансовых инструментов фондового рынка являются акции, покупая которые инвестор может рассчитывать на сохранение капитала и увеличение дохода в долгосрочной перспективе. Инвесторами на рынке ...

0 комментариев