Навигация

Методы оценки недвижимости

67284

знака

1

таблица

0

изображений

СОВРЕМЕННЫЕ МЕТОДЫ ОЦЕНКИ НА РОССИЙСКОЙ СЦЕНЕ:

ИГРЫ, В КОТОРЫЕ МЫ ИГРАЕМ

Постановка вопроса

С исторической точки зрения, ситуация с оценкой недвижимости в России как, видимо, и в других странах с переходной экономикой - уникальна: имеет место явный дисбаланс между доступностью современных методов оценки и недоразвитостью самого рынка недвижимости, к которому они применяются. Действительно, в исторически "нормальном" эволюционном процессе в странах с рыночной экономикой методы оценки и рынок развивались параллельно, и новые методы отражали уже существующую реальность. В России современные методы оценки стали доступны благодаря стартовой технической помощи, и они попали в благодатную среду, так как сообщество специалистов, переквалифицировавшихся в оценщиков, хорошо образовано и владеет навыками работы с компьютерной техникой. Тем не менее, недоразвитость самого рынка и отсутствие у всех нас опыта работы в среде, где современные рыночной механизмы работают в полную силу, зачастую приводит к не вполне осмысленному использованию приемов, применение которых не имеет еще почвы. Применяя стандартные образы: похоже на пацана, изображающего в отцовской фуражке капитана корабля или девчонку, примеряющую мамины туфли на высоких каблуках.

Кажется, однако, что российские оценщики уже набрали достаточно стартового опыта, чтобы переходить к следующей стадии - систематическому осмыслению и публичному обсуждению границ применимости тех или иных методов. Наверное, РОО должно способствовать этому процессу организационно и финансово. Например, было бы в высшей степени полезно выделить некоторые средства на финансирование на конкурсной основе небольших конкретных исследований, посвященных этому кругу проблем. Темы таких исследований могли бы формулироваться как самими конкурсантами, так и определяться и публиковаться РОО. Было бы идеальным сформировать небольшую международную группу, способную сформулировать темы наиболее актуальных исследований, и корректировать эту программу с течением времени. В качестве иностранных участников можно было бы пригласить одного - двух известных специалистов по оценке недвижимости, комбинирующих международную исследовательскую деятельность и практическую работу, таких, например, американских специалистов, как профессор Кеннет Лашт (Kenneth Lusht) из университета штата Пенсильвания, профессор Халберт Смит (Halbert Smith. CRE) из университета штата Флорида, д-р Вильям Киннард (William Kinnard, CRE).

Цель данной статьи - сформулировать некоторые конкретные вопросы, связанные с применимостью современных методов оценки недвижимости в России и пунктирно наметить подходы к решению хотя бы части из них.

Факторы теневой экономики

Широко распространенная вовлеченность недвижимости в сферу теневой экономики ставит перед оценщиками две группы проблем: моральные и профессиональные. Простейший пример: по оценкам московских брокеров (на лето 1996), около 90% арендных договоров, относящихся к коммерческой недвижимости в Москве, имели "теневую" составляющую для избегания НДС. Другими словами, только часть арендной платы указывалась в договоре и включала НДС, а другая часть платилась наличными, избегая налогообложения.

С профессиональной точки зрения, здание, нагруженное такими арендными договорами, может иметь по крайней мере две рыночные стоимости - одну, основанную на официальных договорах аренды, другую - на фактических доходах от аренды. Более того, при продаже такого здания ожидаемая цена за него будет, скорее всего, где-то между этими крайними значениями. Адекватный учет такого сорта теневых компонентов в зависимости от конкретной задачи оценки требует определенного профессионального мастерства, и вполне заслуживает чисто профессионального обсуждения.

Моральная дилемма в таких ситуациях очевидна, так как гражданские и профессиональные требования к оценщику противоречат друг другу.

Другая достаточно широко распространенная ситуация состоит в том, что юридический собственник доходной недвижимости не вполне контролирует эту недвижимость и имеет не вполне ясные, но явно ограниченные возможности ею распоряжаться, причем это может распространяться не только на продажу, но даже и на сдачу в аренду или наем нового управляющего. Какова должна быть методология отражения в оценке стоимости объекта такого нестандартного, с западной точки зрения, ограничения прав собственности, и какой термин мы бы предложили - "право собственности с частичным мафиозным интересом в ней"?

Собираемся ли мы вслух обсуждать этот круг проблем - как профессиональных, так и моральных?

Метод капитализации дохода

Ограниченность применимости этого метода для оценки рыночной стоимости недвижимости связана с информационной недостаточностью двух типов: (1) недостатком достоверной информации, необходимой для оценки чистого дохода, приносимого конкретным объектом, и (2) почти полным отсутствием информации, необходимой для традиционных оценок ставок капитализации, из-за отсутствия сложившегося рынка.

1. Если, например, оценщик работает на покупателя или заимодателя и должен оценить рыночную стоимость доходного здания, рассматриваемого для покупки, то в сегодняшней реальности в большинстве случаев он столкнется с проблемами получения достоверной информации, относящейся к доходам и расходам собственника здания. Прежде всего, это будут уже упоминавшиеся проблемы, связанные с теневой экономикой. Другой круг трудно получаемых показателей относится к текущим расходам по содержанию здания (эксплуатационные расходы, текущий ремонт). Часто это вызвано даже не отсутствием доброй воли продавца, а отсутствием адекватного менеджмента и бухгалтерского учета по каждому отдельному зданию. Но, неясности такого сорта могут быть (в идеале, хотя бы) устранены.

2. Неустранимым препятствием является отсутствие данных, необходимых для выбора ставок капитализации. Когда западный оценщик решает, какую ставку капитализации он должен использовать в неком конкретном случае, основой для него так или иначе всегда являются данные относительно ставок капитализации, складывающиеся в результате продаж данного вида недвижимости на данном локальном рынке. Такие рыночные ставки капитализации рассчитываются на момент продажи доходной недвижимости, исходя из месячного или годового дохода, который данный объект приносит в момент продажи, и его продажной цены. Существует целая специализированная индустрия сбора и публикации данных такого сорта как по отдельным сделкам, так и по репрезентативным выборкам для различных типов доходной недвижимости, а также в виде статистических и аналитических сводок. Например, широко известен журнал "Real Estate Capital Markets Report" и приложение к нему "Institutional Real Estate Universe", имеющие по четыре выпуска в год. Кроме того, оценщики ведут и собственные базы данных. Фундаментом всей этой активности является массовый и более или менее информационно открытый рынок доходной недвижимости.

Что можно отметить относительно российской ситуации?

1) Сделки продаж нежилых зданий и помещений не так уж единичны во многих городах, но "информационная непрозрачность" рынка и частое сокрытие реальных цен продажи и аренды делает оценку ставок капитализации в реальных сделках крайне ненадежной.

2) Неясен ответ на вопрос: сколько сопоставимых объектов, по которым известны, допустим, надежные ставки капитализации, должен иметь оценщик, чтобы чувствовать себя уверенно при оценке рыночной стоимости доходной недвижимости определенного типа?

3) Даже для самого массового из подрынков - жилищного, где квартиры во многих городах продаются и сдаются в аренду в массовых количествах, ставки капитализации, как правило, не могут быть оценены классическим способом, так как подавляющий объем информации относится к разным выборкам: сдаются в аренду одни квартиры, а выставляются на продажу другие. Только оценщики, работающие в больших брокерских фирмах в крупнейших городах, могут, может быть, подобрать выборки квартир, сначала сдававшихся в аренду, а потом проданных (или наоборот). Возможный нетрадиционный способ оценки ставки капитализации для квартир, используемых в качестве доходной недвижимости, очевиден: можно взять отношение среднего арендного дохода (на единицу площади квартиры) к средней продажной цене (тоже на единицу площади), где эти два средних будут оценены по разным выборкам, но относящимся к одному и тому же классу квартир.

4) Огорчает несколько легковесное освещение метода капитализации дохода в российской профессиональной периодике по оценке. В популяризаторской форме пересказываются различные подходы к выбору ставок капитализации, без каких-либо обсуждений, в каких именно ситуациях западные оценщики используют тот или иной способ, и каковы условия и границы его применимости в той исходной среде, где он практикуется, не говоря уж об отсутствии обсуждения применимости в России.

Анализ дисконтированного потока наличности (ДПН)

По крайней мере четыре вопроса требуют обсуждения в связи с этой техникой: (1) условия применимости самой идеологии, (2) адекватные способы определения ставок дисконтирования, (3) осмысленность результатов в связи с колебаниям параметров, и (4) уже обсуждавшееся выше отсутствие статистики относительно ставок капитализации. Первые два вопроса тесно связаны, поэтому мы обсуждаем их вместе.

1 и 2. Использование анализа ДПН в связи с недвижимостью основывается на двух фундаментальных идеях. Во-первых, что у инвестора есть некий набор инвестиционных возможностей, из которых он выбирает. В частности, выбор ставки дисконтирования основан на сопоставлении доходности и рисков тех альтернативных типов инвестиций, которые реально доступны и приемлемы для инвестора (это относится ко всем практикуемым методам оценки ставки дисконтирования). В развитых странах рынок капитала, рынок ценных бумаг и рынок недвижимости являются тремя "сообщающимися сосудами", причем организационная и информационная инфраструктуры этих рынков развиты настолько хорошо, и сами рынки обладают такой огромной емкостью, что все типы инвесторов имеют почти равный доступ к этим рынкам и в качестве покупателей, и в качестве продавцов. Например, американский фермер может с такой же легкостью, как и транснациональная инвестиционная компания, купить Государственные казначейские обязательства.

В то же время, "проницаемость" и конкурентность рынков не позволяет никому из продавцов инвестиционных ресурсов держать монопольно высокие цены на эти ресурсы. Другими словами, рынок инвестиционных ресурсов не только не дефицитен, но скорее перенасыщен предложением и поэтому высоко конкурентен. Если, например, вы хотите получить закладной кредит для покупки жилья, но при этом не удовлетворяете критериям, предъявляемым такими стандартными кредиторами как банки и большие компании по ипотечному кредитованию, вы всегда можете найти через специальных брокеров какой-нибудь маленький кредитный траст, состоящий, скажем, из нескольких пенсионеров, который предоставит вам требуемый кредит (взяв за него всего лишь на несколько процентов больше, чем банки берут за стандартные кредиты).

Но даже в такой благоприятной среде, которая мощно обеспечивает выравнивание инвестиционных возможностей, различные группы инвесторов формулируют свои требования к норме окупаемости инвестиций в недвижимость, исходя только из тех альтернатив, которые они практически рассматривают. Как и для ставок капитализации, существует огромная индустрия сбора, анализа и распространения информации о доходности всех существующих типов инвестиций. Важно, однако, еще раз подчеркнуть, что инвесторы принимают во внимание доходность только реально рассматриваемых ими альтернатив. Например, инвестор, работающий на локальном или национальном рынке, никогда не будет формулировать свои требования к окупаемости, исходя из доходности, скажем, инвестиций в иностранные ценные бумаги или иностранную недвижимость, даже при технической доступности для него таких инвестиций. Он будет рассматривать, во-первых, доходность аналогичных по риску инвестиций в ценные бумаги (в частности, в корпоративные облигации), а, во-вторых, окупаемость инвестиций в аналогичные объекты доходной недвижимости.

Вторая фундаментальная подстилающая идея при применении данной техники анализа состоит в том, что рассмотрение динамики доходов и расходов во времени позволяет учесть инфляцию и временную стоимость денег. В США, где анализ ДПН при инвестициях в недвижимость используется давно по сравнению с другими странами, отношение к методу менялось в зависимости от ситуации. Так, к середине 80-х, когда использование этого метода было уже достаточно распространено, но начался кризис перепроизводства доходной недвижимости (особенно офисной), приведший к разбалансированию рынка и непредсказуемости доходов и цен, инвесторы практически отказались от этого метода и начали основывать решения на старом подходе принятия во внимание только имеющихся на момент принятия решения доходов от объекта, то есть вернулись к методу капитализации доходов. Какой представляется применимость этой техники в сегодняшней России? Во-первых, кажется методически ошибочным выбирать ставки дисконтирования без учета того, доступны ли для данного клиента-инвестора те типы инвестиций, которые положены в основу сравнения и оценки. Например, если оценщик берет в качестве очищенной от риска нормы дохода среднюю доходность по долгосрочным правительственным облигациям в европейских странах, то это имеет смысл только для клиентов, действительно имеющих возможность и намерение инвестировать в европейские ценные бумаги. Но если клиент является "маленьким инвестором", то не только европейские облигации, но и отечественные ГКО ему могут быть недоступны, и реальными альтернативами для него могут быть или ценные бумаги, представленные на данном локальном рынке, или банковский депозит. В силу фрагментарности российского рынка инвестиций, кажется правильным выделить несколько групп инвесторов, каждая из которых имеет свой набор инвестиционных возможностей, альтернативных инвестициям в недвижимость, и затем внимательно отслеживать, как меняются эти инвестиционные возможности по мере развития финансовых рынков. Каждый конкретный клиент может быть классифицирован по принадлежности к той или иной группе.

Следующая проблема состоит в том, что доходность альтернативных инвестиций, рассматриваемых при выборе ставки дисконтирования, должна быть с достаточной уверенностью известна на срок не меньший, чем срок жизни рассматриваемого инвестиционного проекта. Если, к примеру, оценщик намерен проанализировать ДПН для инвестиционного проекта строительства некоего объекта на продажу, то срок жизни такого проекта 2-3 года, и во многих регионах существуют альтернативы с сопоставимым сроком (облигации муниципальных займов, например). Но если кто-то собирается анализировать 10-летний период владения доходной недвижимостью, то он не будет иметь практически никаких точек отсчета, так как подавляющее большинство инвестиционных инструментов с известной доходностью рассчитаны на более короткие сроки.

3. Возможность получать с помощью анализа ДПН заключения, вызывающие доверие, основана на предсказуемости динамики доходов и расходов в рассматриваемом инвестиционном проекте. В ранний период введения данного метода в практику инвестиций в недвижимость, многие в США считали возможным строить прогноз на 20 лет вперед. Похоже, что сейчас никто не станет прогнозировать более, чем на 10 лет, а многие серьезные специалисты полагают, что в принципе не следует использовать данную технику для более чем 5-летних прогнозов даже в стабильной ситуации.

В России, непредсказуемость изменений во времени многих (если не всех) показателей, формирующих потоки наличности, общеизвестна. Поэтому следовало бы задаться честным вопросом: повышаем ли мы точность результатов, используя данную технику, или разброс результатов (то есть разброс NPV и IRR) настолько велик, что нет никаких преимуществ по сравнению с оценкой традиционных одномоментных характеристик, таких как ожидаемая прибыль от проекта застройки или стоимость объекта недвижимости, полученная методом капитализации годового дохода. Представляется, что формализация этой проблемы и ее аккуратное исследование должны быть одним из основных приоритетов в исследовательской программе РОО. Более широкая задача состоит в исследовании устойчивости результатов, полученных с помощью ДПН, к колебаниям входных параметров.

4. В одном из традиционно наиболее распространенных случаев использования ДПН рассматривается ситуация, когда инвестор покупает здание, использует его как доходное в течение какого-то количества лет, а затем продает. В этой задаче возникает необходимость оценить рыночную стоимость здания в момент его конечной продажи инвестором, используя капитализацию дохода последнего года владения зданием. Понятно, что выбор нормы капитализации в этом случае будет комбинировать в себе все обсуждавшиеся выше проблемы оценки этого показателя и все проблемы, связанные с временной непредсказуемостью многих характеристик, которые влияют на рыночные нормы капитализации в будущем.

Предварительная гипотеза относительно применимости ДПН в нынешних российских условиях (основанная, в частности, на исследовании автором данной статьи осмысленности использования ДПН в конкретной задаче оценки инвестиционной стоимости незастроенных участков) состоит в том, что в целом российский рынок еще слишком фрагментарен и неустойчив для применения данной техники.

Вместо заключения

Что поражает при чтении отчетов хороших американских оценщиков, это абсолютная ясность и простота изложения: десятилетия ориентации профессии на интересы клиентов отточили стиль, когда достаточно сложные вещи излагаются без профанации, но внятно. Российским оценщикам есть чему учиться в этом отношении. Во-первых, многие из нас имеют научное прошлое, и смена стиля изложения наших результатов дается не так просто. Во-вторых, есть, видимо, более глубокий слой причин. С одной стороны, советской культуре, в которой мы выращены, была абсолютна чужда идея создания и донесения до индивидуальных потребителей удобных для них продуктов. С другой стороны, идея "научной обоснованности" любых принимаемых решений была одной из центральных парадигм "развитого социализма", поэтому сознание тех из нас, кто успел поработать до перестройки, так или иначе отравлено наукообразием любых текстов, выполнявших функцию обоснований.

Широкая пропаганда примеров хорошего стиля писания отчетов по оценке недвижимости была бы очень полезна для становления профессии и ее утверждения в глазах клиентов. Не учредить ли РОО ежегодную премию за самый "стильный" отчет?

Член РОО и Американского Общества Консультантов

по Недвижимости (CRE), к. ф.-м. н.

О.З.Каганова

|

| Российское общество оценщиков © All Rights Reserved mrsa@dol.ru |

СТАНДАРТ

РОССИЙСКОГО ОБЩЕСТВА ОЦЕНЩИКОВ

СТАНДАРТЫ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ ОЦЕНКИ НЕДВИЖИМОГО ИМУЩЕСТВА

Основные положения

СТО РОО 21-01-95

Предисловие

Принят и введен в действие постановлением Правления Российского общества оценщиков 24 ноября 1995 года, г. Москва. Введен впервые. В настоящем стандарте реализованы принципы, используемые Международным комитетом по стандартам оценки имущества (The International Assete Valuation Standards Committee). Стандарт полностью соответствует Уставу Российского общества оценщиков, зарегистрированному Минюстом РФ 01 сентября 1995г. (свидетельство о регистрации N 3054). Информация о стандарте направлена в Федеральный фонд стандартов Госстандарта Российской Федерации.Настоящий стандарт не может быть полностью или частично воспроизведен, тиражирован и распространен в качестве официального издания без разрешения Правления Российского общества оценщиков.

Введение

В настоящем стандарте изложено:

Содержание

Статус документа Терминология Обязанности члена РОО в части профессиональной деятельности по оценке недвижимости Методика оценки недвижимого имущества Требования к информации, используемой при проведении оценки Требования к отчету об оценке Контроль за выполнением требований стандартов Ответственность за нарушение членом РОО требований стандартов профессиональной деятельности. Взыскания, порядок наложения взысканий1. Статус документа

Стандарты профессиональной деятельности в области оценки недвижимого имущества (далее Стандарты) разработаны как основной документ, регламентирующий профессиональные требования к работе оценщика - члена Российского общества оценщиков.

Стандарты регламентируют обязанности члена РОО в части профессиональной деятельности, определяют профессиональную терминологию в области оценки недвижимости, определяют методику оценки недвижимого имущества, требования к качеству информации, используемой оценщиком при проведении оценки, а также устанавливают требования к отчету об оценке.

Стандарты призваны служить руководством для членов РОО в осуществлении их профессиональной деятельности, а также информировать всех лиц, пользующихся услугами оценщиков, о том, какая деятельность в области оценки недвижимости является профессиональной с точки зрения РОО.

Нормы профессиональной деятельности, определяемые Стандартами, являются обязательными для члена РОО в его практической работе. Они разработаны в соответствии с Уставом Общества и соответствуют международному профессиональному уровню. Они соответствуют требованиям сертификации членов РОО. Их выполнение призвано поддерживать высокую профессиональную репутацию членов РОО в гражданском обществе.

Стандарты определяют также процесс контроля за выполнением членами РОО профессиональных норм, определяют ответственность члена РОО за их нарушение, а также меры взыскания и порядок наложения взысканий.

Настоящие стандарты являются открытым документом, доступным для свободного ознакомления с ним всех желающих.

В интересах РОО положения стандартов широко рекламируются как нормы, способствующие предоставлению качественных услуг потребителю со стороны высококвалифицированных профессионалов-оценщиков, членов РОО.

2. Терминология

Ниже приводятся толкования наиболее важных использованных в тексте Стандартов терминов, которые могут по тем или иным причинам быть понятыми неоднозначно.

Аренда - юридически оформленное право пользования чужой собственностью на определенных условиях.

Арендатор - лицо, законно пользующееся чужим имуществом на определенных условиях.

Арендная плата - плата за право пользования чужим имуществом. Величина и периодичность арендной платы устанавливается договором между арендодателем и арендатором.

Арендодатель - юридическое или физическое лицо, имеющее право сдачи в аренду некоторого имущества, возможно, не собственного.

Дата оценки - дата, по состоянию на которую производится оценка стоимости объекта. Как правило, эта дата совпадает с последним днем личного осмотра оценщиком объекта оценки.

Дисконтирование - преобразование в текущую стоимость будущих денежных потоков (доходов и расходов).

Земельный участок - часть недвижимости в виде участка территории земли с границами, определенными в документах, выдаваемых государственными по земельным ресурсам и землеустройству.

Заказчик (клиент) - лицо, по заказу которого производится работа по оценке.

Здания - один из видов сооружений. Входят в состав недвижимости.

Земля -

Пространственный ресурс, территория. Частная собственность в виде участка территории, определяющий атрибут недвижимой собственности (см. недвижимость). Термин земля - в обычном смысле означает участок суши на поверхности земли, не покрытый водой, в юридическом смысле это слово используется для обозначения недвижимости (и в этом контексте термин "земля" употребляется в смысле территория, участок, а не почва).Износ (обесценение) - потеря стоимости недвижимости под действием различных причин, среди которых выделяют физическую амортизацию, функциональное (моральное) обесценение, а также устаревание, вызванное влиянием окружающей среды.

Интерес - выгода, материальная заинтересованность, участие, доля (в чем-либо).

Капитализация - преобразование ожидаемых в будущем доходов в единовременно получаемую в настоящий момент стоимость.

Клиент - см. Заказчик.

Наилучшее использование - способ использования участка недвижимости, выбранный из числа общепринятых и законодательно разрешенных, который является физически возможным, прибыльным и который приводит к наибольшему значению стоимости земли.

Недвижимое имущество (недвижимые вещи) - земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, как то: здания, сооружения, леса и многолетние насаждения. Недвижимое имущество определено как имущество, перемещение которого без несоразмерного ущерба его назначению невозможно. Законом к недвижимому имуществу также относятся воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Недвижимость - см. Недвижимое имущество.

Обесценение - см. Износ.

Отчет - документ, передаваемый заказчику и содержащий результаты процесса оценки.

Опцион - право покупки или аренды недвижимости в будущем на оговоренных в настоящее время условиях.

Оценка - см. СТО РОО 10-01-95 Приложение А "Термины системы нормативных документов РОО" п. 16.

Передача права собственности - надлежащим образом юридически оформленный акт купли-продажи, обмена, дарения, наследования, изъятия.

Права на недвижимость - имущественные права, связанные с пользованием, владением и распоряжением недвижимостью.

Право собственности - право по своему усмотрению владеть, пользоваться и распоряжаться своим имуществом, передавать свои полномочия другому лицу, использовать имущество в качестве залога или обременять его иными способами, передавать свое имущество в собственность или в управление другому лицу, а также совершать в отношении своего имущества любые действия, не противоречащие закону. Право владения представляет собой возможность иметь у себя данное имущество. Право пользования представляет собой возможность использовать имущество. Право распоряжения представляет собой возможность определять юридическую судьбу имущества (отчуждать в той или иной форме, уничтожать и т.д.)

Принципы оценки - интерпретация общих экономических законов для целей оценки недвижимости. Эти принципы следующие:

принцип спроса и предложения; принцип изменения; принцип конкуренции; принцип замещения; принцип вклада; принцип предельной продуктивности; принцип наилучшего использования; принцип соответствия; принцип ожидания.Продавец недвижимости - юридическое или физическое лицо, имеющее законное право продажи недвижимости. Продавцом недвижимости может выступать ее собственник либо, в случае отсутствия такового (например, в случае смерти владельца и отсутствии наследников, в случаях принудительной продажи недвижимости при лишении права собственности) законодательно установленное юридическое лицо.

Процесс оценки - определенная последовательность процедур, используемая для получения оценки стоимости. Процесс оценки обычно завершается отчетом об оценке, придающим доказательную силу оценке стоимости.

Рыночная арендная плата - ставка аренды, сложившаяся на настоящий момент на рынке для определенного вида недвижимости.

Рыночная стоимость - наиболее вероятная цена продажи какого-либо интереса в недвижимости (имущественного права, например, права наследственной аренды, и т.д.) на свободном рынке, в предположении, что:

Покупатели и продавцы недвижимости ведут себя рациональным образом, но не обладают абсолютным знанием. Покупатели и продавцы действуют в условиях конкуренции рациональным образом в своих собственных интересах для того, чтобы максимизировать свой доход или наилучшим образом удовлетворить потребности. Покупатели и продавцы действуют независимо друг от друга, т.е. они действуют без сговора, мошенничества или искажений. Покупатели и продавцы имеют нормальные (типичные) побуждения, т.е. они действуют не испытывая незаконного давления. Это означает, что недвижимость, выставленная на рынок, обращается или продается за разумный период времени. Так, продажа под давлением силы или продажа, осуществляемая после того, как недвижимость была выставлена на рынке очень длительное время, не считается типичной. Оплата сделки производится сложившимися на рынке способами, когда покупатель использует типичные финансовые условия, принятые на местном рынке.Сервитут - юридически закрепленное право кого-либо на ограниченное пользование каким-либо образом объекта недвижимости, находящегося в собственности другого лица.

Собственник - физическое или юридическое лицо, имеющее на законном основании право собственности.

Согласование - получение итоговой оценки стоимости на основании результатов, полученных с помощью разных подходов.

Сооружения - все постройки и преобразования, осуществленные на земельном участке. То же, что улучшения.

Ставка капитализации - отношение рыночной стоимости недвижимости к приносимому ей чистому годовому доходу.

Улучшения - все изменения, отличающие свободный и неосвоенный земельный участок, являющиеся результатом деятельности по его преобразованию для последующего использования. См. Сооружения.

Цена - это предлагаемая, запрашиваемая или уплаченная в процессе взаимоотношений продавца и покупателя.

Цена продажи - сумма денег, уплаченная в конкретной совершившейся сделке. То же, что цена.

Юридическое описание недвижимости - описание участка и объекта недвижимости, по которому они могут быть однозначно идентифицированы, приемлемое для судебного разбирательства.

3. Обязанности члена РОО в части профессиональной деятельности по оценке недвижимости

При проведении работ по оценке недвижимости оценщик должен:

3.1 Выполнять работу компетентно и беспристрастно, не преследуя каких-либо личных или групповых интересов, выходящих за рамки профессиональной деятельности. Обязанность оценщика состоит в том, чтобы прийти к обоснованному и объективному заключению о величине стоимости недвижимости, независимо от желаний или инструкций клиента в этом отношении. Не только клиент, но и третьи стороны, являющиеся пользователями отчета об оценке, должны иметь право полагаться на объективность и надежность выводов оценщика.

3.2 Определить, какова цель заказанной оценки, каковы права заказчика в оцениваемой недвижимости, и какой вид стоимости является предметом оценки. Указание на цель оценки, состав имущественных прав и вид оцениваемой стоимости должны содержаться в явном виде в договоре на оценку между клиентом и оценщиком. Выяснение юридического статуса недвижимости может не входить в задачи оценщика и он может не нести ответственность за сведения, относящиеся к этой области; он должен лишь указать на источник этих сведений.

3.3 При выполнении работы учитывать все существенные факторы, влияющие на величину стоимости оцениваемой недвижимости. К таким факторам относятся, но не исчерпывают их: существующие нормы и правила землепользования (государственные и местные), состояние и тенденции изменения экономических, социальных, демографических и т.п. условий в районе расположения недвижимости, физические и экономические характеристики объекта недвижимости.

3.4 Знать, понимать и правильно применять методы и процедуры, которые необходимы для получения обоснованной оценки.

3.5 Лично осмотреть недвижимость, подлежащую оценке, для того, чтобы получить о ней адекватное представление.

3.6 В случае недостатка знаний, выходящих за рамки профессиональной компетенции оценщика, приглашать специалистов соответствующих профессий для консультаций или участия в работе.

4. Методика оценки недвижимого имущества

При оценке недвижимости оценщик должен:

4.1 Собрать и проанализировать данные об оцениваемом объекте недвижимости. К таким данным относятся:

данные о юридическом положении объекта (титул, имущественные права и сервитуты); данные о физических границах объекта; данные о состоянии земельного участка; данные о сооружениях, входящих в состав недвижимости; данные об имуществе, не являющемся недвижимым, но подлежащем оценке в составе последнего; данные о районе расположения оцениваемого объекта и его непосредственном окружении, отражающие их влияние на величину стоимости объекта; данные о состоянии рынка недвижимости применительно к оцениваемому объекту.4.2 Рассмотреть существующий способ использования оцениваемого объекта недвижимости и проанализировать способ его наилучшего использования. При этом следует определить способ его наилучшего использования как незастроенного и способ его наилучшего использования существующими сооружениями (улучшениями).

4.3 Собрать и проанализировать данные о сделках с объектами недвижимости, имевших место на рынке в недавнем прошлом, относительно объектов, сходных с оцениваемым. При анализе указанных данных с целью получения оценки стоимости рассматриваемого объекта оценщик должен учесть все существенные различия между ним и объектами-аналогами, оказавшими влияние на цены продаж, с тем, чтобы внести соответствующие корректировки в цены продаж этих объектов. В обязательном порядке следует учитывать различия в составе передаваемых имущественных прав, в условиях оплаты при продаже объектов, в состоянии рынка на дату продажи и дату оценки, местоположении объектов и в их физических характеристиках (размер, состав, физическое состояние и т.п.). При недостатке или отсутствии данных о продажах сравнимых объектов недвижимости оценщик может использовать данные об арендной плате по сравнимым с оцениваемым объектам, а также о предложениях по покупке и продаже таких объектов, понимая при этом условия и ограничения, существующие при использовании подобных данных для оценки стоимости рассматриваемого объекта.

Похожие работы

... объектов, созданных человеком. При оценке этим методом стоимость земли складывается со стоимостью улучшений (зданий, сооружений), а земля оценивается отдельно другими методами. Затратный метод оценки недвижимости реализуется в следующей последовательности: · определение стоимости участка земли; · определение восстановительной или замещающей стоимости зданий и сооружений; · ...

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... , многолетние насаждения; инженерные сооружения и сети; стационарные сооружения благоустройство территории участка; элементы хозяйственного, транспортного и инженерного обеспечения; другие объекты. Оценку недвижимости осуществляют с позиций трех подходов: доходного, затратного и сравнительного. Каждый подход позволяет подчеркнуть определенные характеристики объекта. Каждый из трех рассмотренных ...

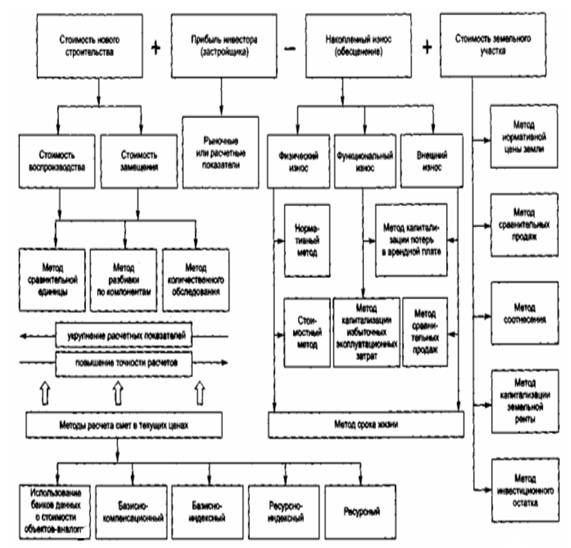

... в целях страхования. - Для переоценки основных фондов предприятий2. - В случае если ощущается недостаток информации для использования других подходов к оценке. Основные методы оценки стоимости недвижимости на основе затратного подхода отражены на рис. 1 [3.c.211] Рис. 1. Процедура оценки стоимости недвижимости затратным подходом 2. Аналитическая часть Характеристика рынка ...

0 комментариев