Учет налогового окружения инвестиционного проекта. Расчет амортизационных отчислений. Оценка влияния инфляции на параметры инвестиционного проекта

Ставка дисконтирования и ее экономический смысл. Дисконтированный денежный поток

Факторы, влияющие на принятие решения банком о кредитовании инвестиционного проекта. Оценка риска кредиторов

Оценка влияния совокупности рисковых параметров на финансовые показатели инвестиционного проекта

Предельно-допустимые значения риск-параметров инвестиционного проекта. Мероприятия и способы минимизации рисков инвестора

Навигация

Бизнес-планирование

Бизнес-планирование

88624

знака

1

таблица

19

изображений

Бизнес-планирование

1. Цели и структура бизнес-плана, основные требования, предъявляемые к нему. Виды инвестиционных проектов, для которых разрабатываются бизнес-планы. Факторы, влияющие на привлекательность инвестиционного проекта для инвестора

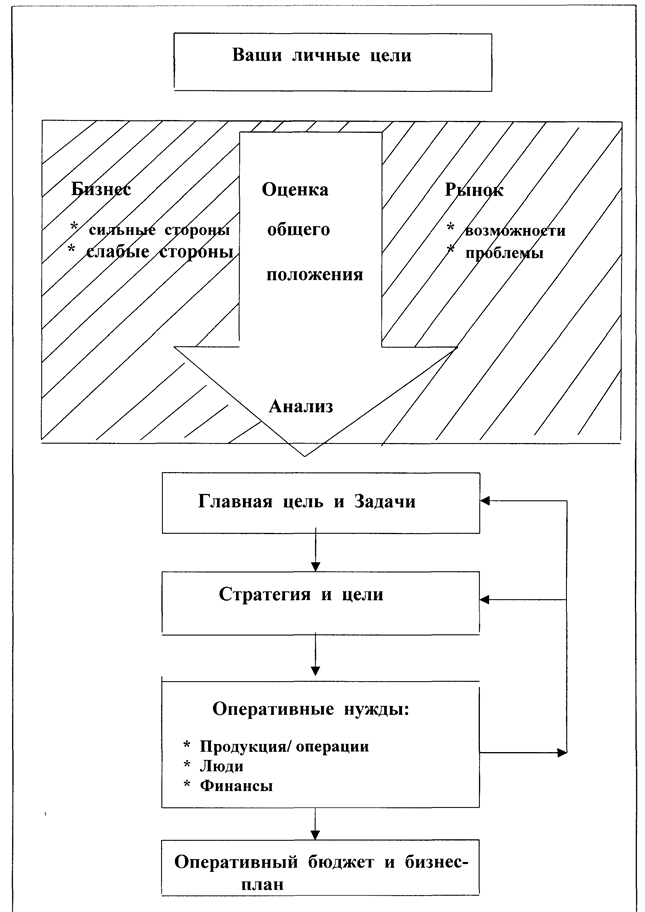

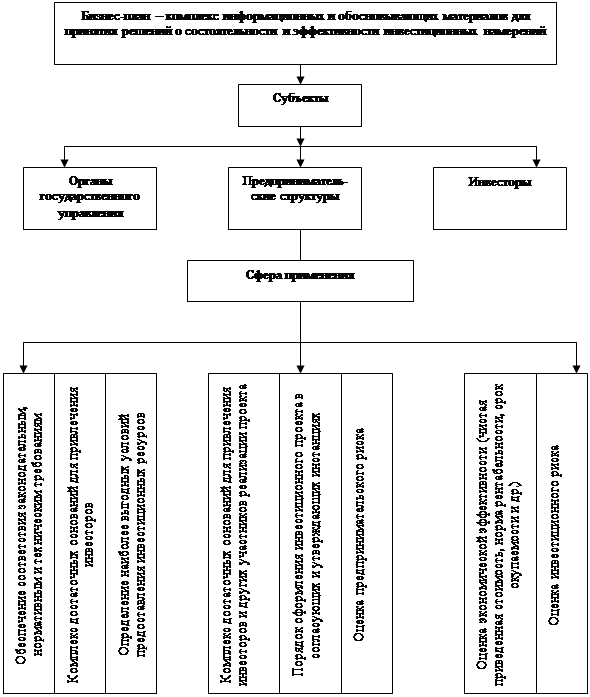

Бизнес-план - комплексный (сводный) план развития бизнеса (предприятия, обособленного подразделения, инвестиционного проекта и т.п.). Основная черта БП – сводный хар-р (он взаимоувязывает все основные функциональные сферы деятельности предприятия – от производственно-технической до маркетингово-сбытовой, оценивая при этом их влияние, во-первых, друг на друга и, во-вторых, – на результирующие целевые показатели предприятия в целом). Бизнес-план – форма оцененных и проанализированных альтернатив, представляемых лицу, принимающему решение (ЛПР), для последующего выбора им приоритетной альтернативы. С другой стороны, бизнес-план – компактный документ, являющийся общепризнанной международной формой представления ИнвПр кредитному учреждению или инвестору. Цели БП-я: - экономическое обоснов-е эфф-ти и окупаемости инвестиций в инновации; -инфа для потенциальных инвесторов, принимающих реш-е об участии в ИП (ЛПР); -обоснов-е кредитных линий; -инструмент для управления ИП (ср-во мониторинга).

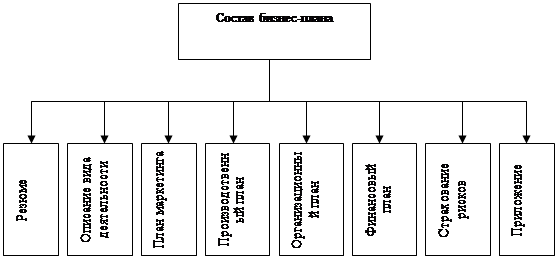

Требования к БП: -понятность БП, в т.ч. для людей, не являющихся профессионалами в описываемой сфере деятельности; - БП должен строиться на основе реальной, непредвзятой информации, полученной из доступных источников и содержать ссылки на документы, результаты исследований, отчеты и заключения экспертов; - в БП не должны быть включены сомнительные или неопределенные допущения и выводы, которые не основаны на расчетах и экспертных оценках; - в БП должна быть представлена достоверная инфомация о рисках от участия в инвестиционном проекте, по которым должен быть сделан беспристрастный анализ и рассмотрены варианты их избежания или минимизации. Структура БП:

1. Резюме/бизнес-оферта (краткое содержание БП, открытый док-т: объём инвестиций, % кр, срок окупаемости, рентабельность, кто, что..)

2. Информация о компании, реализующей проект (реквизиты, местополож-е, предыстория, структура капитала, ключевые фигуры)

3. Цели проекта, его сущность и место его реализации, цели БП, шаг (min отрезок времени, на кот равномерно разбивается горизонт планирования) и горизонт планирования (предельн время, на кот проводится расчёт экономических показателей ИП). Нормативно-правовые аспекты реализации проекта (устав, учредит договор, налоговое окружение, лицензии и организационно-правовая форма участников проекта)

4. Маркетинг (положение дел в отрасли, целевые рынки, конкуренция, ассортимент реализуемых товаров, прогноз продаж и продвижение товаров,прогноз вх финансовых потоков)

5. Менеджмент проекта (оргструктура компании, распределение полномочий и ф-ий, штатное расписание)

6. Организация производства и технологии (производственный цикл: работа с поставщиками и обеспечение ресурсами, размещение и организация производства, организация сбыта и реклама, режим работы компании)

7. Текущие затраты на производство (прогноз условно-постоянных и условно-переменных затрат, структура затрат)

8. Инвестиционный план и источники его финансирования (капитальные вложения и вложения в оборотные средства)

9. Финансовый прогноз. Основные предположения и допущения. Исходные параметры инвестиционного проекта. Варианты (сценарии) финансового прогноза. Результаты финансового прогноза

10. Оценка эффективности проекта (показатели (срок окуп-ти, рентаб-ть) и комментарий к ним)

11. Оценка финансовой устойчивости проекта к рискам (показатели риска кредиторов, выбор риск-параметров и целевой функции, анализ чувствительности финансового прогноза к рискам, оценка предельно-допустимых отклонений риск-параметров для самого "опасного" периода планирования, мероприятия по снижению влияния рисков на проект)

Виды ИП, для кот разрабатываются БП:

· Тактический БП (краткосрочные ИП, реализуемые действующей фирмой) (=стоит ли расширять biz)

· БП для открытия biz (создание новой фирмы)

· Стратегические БП (обоснование долгосрочной программы развития фирмы).

Основные факторы, влияющие на привлекательность ИП для инвестора:

· Финансово-экономические показатели эффективности операционной и инвестиционной деятельности;

· Влияние внешней среды ИП;

· Показатели степени рискованности вложений.

Основа технологии бизнес-планирования – динамическая модель финансовых потоков (Cash-Flow).

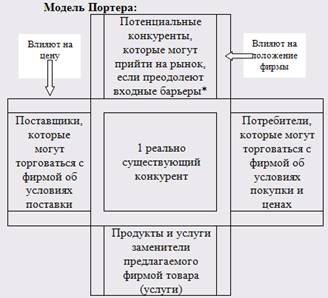

2. Маркетинговый раздел бизнес-плана. Модель Портера. Основные задачи маркетингового раздела. Ценовая политика и прогноз объемов реализации продуктов или услуг

Маркетинговый раздел БП должен содержать ответы на вопросы:

1. Что продаем? (Широта и глубина ассортимент товаров, потребительские характеристики и качество товаров, дизайн).

2. Кому продаем? (Потребители, сегментация потребителей, целевые рынки, распределение ассортимента по рынкам).

3. Сколько единиц продаем? (Прогноз натуральных объемов продаж по каждой товарной группе в каждом периоде планирования, доля рынка с учетом влияния конкурентов).

4. По каким ценам продаем? (Ценовая политика фирмы по всему ассортименту с учетом влияния конкурентов, прейскурант, скидки, надбавки, условия кредитования потребителей)

5. Как продаем? (Реклама, торговая марка, упаковка, каналы продвижения товаров, гарантии, послепродажное обслуживание, возврат, доставка, сбытовая сеть, стимулирование сбыта, связь с общественностью).

6. Кто наши конкуренты? (Перечень конкурентов и география их деятельности, сравнительная характеристика их товаров, ценовая политика, каналы сбыта, рекламная политика, оценка их долей рынка).

Основные задачи маркетингового раздела БП:

· Создание базы для планирования производственных характеристик БП;

· Обоснование финансово-экономических показателей БП;

· Детализация основной деятельности компании, описание ассортимента продукции(услуг);

· Обоснование целесообразности реализации проекта (достаточность спроса, конкурентоспособность продукции/услуг и т.п.).

*Потенциальные конкуренты влияют на деятельность фирмы, если она уже добилась успеха на новом рынке.

Т.о. конкуренты (существующие и потенциальные) могут влиять на занимаемую компанией долю рынка; потребители влияют на верхнюю границу цены; поставщики – на себестоимость товара и нижнюю границу цены.

Ценовая политика и прогноз объёмов реализации продуктов или услуг:

Ценовая политика фирмы – определение и поддержание оптимальных уровней структуры цен на товары и услуги в рамках ассортимента и номенклатуры фирмы и конкретного рынка, своевременное изменение цен для достижения максимально возможного успеха в конкретной рыночной ситуации.

Ценовая политика должна:

· Поддерживать общую стратегию развития и корпоративную политику;

· Реализовывать финансовые цели;

· Соответствовать реалиям рыночной среды.

Цена должна устанавливаться таким образом, чтобы, с одной стороны, удовлетворять нужды и потребности покупателей, а с другой — способствовать достижению поставленных предприятием целей, заключающихся в обеспечении поступления достаточных финансовых ресурсов. К возможным целям ценовой политики относятся:

1. Обеспечение выживаемости фирмы;

2. Максимизация текущей прибыли;

3. Завоевание лидерства по показателю "доля рынка";

4. Завоевание лидерства по показателю "качество продукции";

5. Политика "снятия сливок";

6. Краткосрочное увеличение объемов сбыта продукции.

Методы ценеобразования:

· Метод "Средние издержки + прибыль" (затратный метод). Заключается в начислении наценки на себестоимость. Преимущество: издержки определить проще, чем спрос на товары (услуги). Недостаток: не учитываются факторы спроса, что может привести к упущению потенциальной прибыли.

· Метод, ориентированный на анализ безубыточности и обеспечение целевой прибыли. Цена устанавливается на уровне издержек с учётом нормы прибыли. При этом рассматриваются различные уровни цен, обеспечивающие безубыточность преприятия и получение целевой прибыли. Анализируется чувствительность товара к изменению цены.

· Установление уровня цен, такого же, как у конкурентов.

Прогноз объёмов реализации. Существующие методы прогнозирования можно классифицировать по двум критериям: по степени свободы процесса прогнозирования от субъективности и по объему аналитической работы. Соответственно, на разных полюсах находятся субъективные (качественные) и объективные (количественные) методы, а также эвристические (экстраполяционные, аппроксимационные) и аналитические (причинно-следственные) методы:

Прогноз объёмов продаж для целей БП может также строиться на результатах бенчмаркинга. В качестве объектов бенчмаркинга должны выбираться аналогичные по размеру предприятия, расположенные на исследуемом региональном рынке и выпускающие аналогичную продукцию.

Для получения необходимой информации об объёмах сбыта объектов бенчмаркинга необходимо использовать интервьюирование экспертов из числа представителей данных предприятий, а также наблюдение и эксперимент.

3. Расчет текущих издержек (условно-постояные и условно-переменные издержки). Оценка себестоимости выпускаемых товаров. Оценка потребности и расходов на рабочую силу

Расчёт текущих издержек (условно-постояные и условно-переменные издержки).

Все текущие расходы при реализации операционной деятельности в рамках инвестиционного проекта можно разделить на условно-переменные (зависящие от объемов производства) и условно-постоянные (независящие от объемов производства).

Для расчёта условно-переменных издержек сначала рассчитываются удельные условно-переменные издержки (на единицу продукции). Следует раскрыть все виды материальных затрат (сырье, материалы, покупные комплектующие и полуфабрикаты, работы и услуги производственного характера, выполненные сторонними организациями, топливо, энергия, вода), используемых для производства и реализации продукции. При этом их единицы измерения следует выбирать адекватно выбранным единицам измерения по соответствующим видам производимой продукции (услуг), общей величины поставки данного вида материальных затрат за интервал планирования, а также в соответствии с выбранными единицами измерения в цене на данный вид материальных затрат. Далее определяются цены на все виды материальных затрат, норматив их расхода на единицу продукции по каждому виду.

При определении удельных расходов (норм расходов) материальных расходов необходимо учитывать нормативную величину потерь сырья (материала, комплектующих и т.д.) в невозвратных отходах. При определении величины материальных затрат следует учитывать, при необходимости, расходы на доставку сырья (материала, полуфабрикатов и т.д.), таможенные пошлины и платежи, потери при доставке и т.п., либо учесть стоимость данных расходов при определении цены на соответствующий вид материальных затрат.

Определение условно-переменных затрат:

· Расход материалов определяется как сумма произведений объемов производства и реализации каждого вида готовой продукции на соответствующий удельный (нормативный) расход данного вида сырья.

· Цены ресурсов определяются на основании данных поставщиков.

· Затраты для каждой статьи расходов определяются путем перемножения соответствующих значений строк "Расход" и "Цена" по каждой статье в каждом периоде.

Условно-постоянные материальные и прочие затраты могут быть разделены с точки зрения их обложения НДС на следующие группы:

• облагаемые НДС;

• необлагаемые НДС.

Условно-постоянные затраты, плановая величина которых формируется прямым счетом:

· Аренда помещений

· Затраты на ремонт помещений (величина планируемых расходов по данной статье зависит от текущего состояния помещения и требуемого качества его ремонта; величина и периодачность возникновения данного вида расходов зависит от специфики деятельности предприятия).

· Затраты на коммунальные платежи (горячая и холодная вода, отопление, отвод дождевых вод, канализация, бытовые и общехозяйственные затраты на электроэнергию и пр.) могут быть приняты в размере примерно 50 руб. на 1 квадратный метр общей площади помещений.

· Затраты на оплату электроэнергии могут быть определены исходя из размеров производственных площадей (в соответствии с санитарными нормами освещённости) и энергоёмкости непроизводственного оборудования.

P-мощность оборудов-я; Т-время его работы; i,j – порядковые номера осветительн прибора и электрооборудования.

· Другие аналогичные затраты: транспортные расходы, расходы на связь, консультационные и банковские услуги. Определяются прямым счетом, по фактическим данным аналогичных предприятий.

· Затраты на маркетинг и рекламу определяются прямым счетом, на основе программы мероприятий, запланированной в разделе "Маркетинг".

· Затраты на охрану могут быть определены прямым счетом, если имеется информация о реальных затратах аналогичных предприятий либо расчетным путем.

Во втором случае: Р = КП Ц Т + Р , где Рохр – расходы на охрану за период, руб.; КП – количество постов, постов; Ц – стоимость работы одного поста за одну смену в период, руб./пост (стоимость в СПб в 2006 году составляет около 17 тыс. руб. в месяц); T – количество смен работы одного поста в период, смен; Ркти – абонентские затраты на охрану с использованием тревожной кнопки в период, руб. (стоимость в СПб в 2005 году составляет ок. 3500 руб. в месяц).

· Затраты на страхование имущества могут быть определены прямым счетом как произведение остаточной стоимости основных средств на процент страховой премии (обычно около 2% в год).

· Суточные командированным сотрудникам определяются, исходя из размера суточных (в 2006 году их величина составляет 100 руб. в сутки) и количества суток, проведенных в командировках, сотрудниками (определяются эмпирически, учитывая удаленность поставщиков и покупателей от места производства).

· Плата за лицензии и иные платежи за юридическое обеспечение деятельности определяются прямым счетом, исходя из потребности в соответствующих услугах и разрешениях.

Условно-постоянные затраты, плановая величина которых формируется с использованием косвенных методов.

Относят: офисные, административные, представительские, сбытовые и др. Эта категория расходов определяется пропорционально некоторой базе, в качестве которой выбирается тот вид затрат или финансового результата, чья динамика на практике тесно связана с изменениями планируемой группы затрат, а именно:

• выручка;

• отдельные статьи переменных либо условно-постоянных затрат;

• ФОТ или заработная плата по отдельным группам.

Выбрав базу определения расходов, необходимо умножить ее на некоторый норматив в процентах.

Оценка себестоимости товаров (услуг).

Структура себестоимости по статьям калькуляции:

1) материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

2) Топливо, энергия идущие на производство

3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т.п.)

4) Основная заработная плата основного персонала

5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4)

6) Отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы)

Пункты 4, 5 и 6 образуют фонд оплаты труда (ФОТ).

7) Общепроизводственные расходы (ОПР: расходы на сбыт, административные затраты, внутрипроизводственные затраты, ФОТ служащих и прочее (например ремонт)

8) Командировочные расходы — стоимость билетов, суточные, оплата жилья

9) Работы сторонних организаций (контрагентов)

10) Административные расходы — расходы на содержание аппарата управления

При расчете себестоимости продукции (услуг) условно-постоянные затраты и ФОТ распределяются по всем позициям ассортимента пропорционально структуре выручки от каждой позиции ассортимента продукции (услуг).

Оценка потребности и расходов на рабочую силу.

Численность штата работников компании зависит от масштабов бизнеса, режима работы предприятия и от законодательства РФ (суммарное время, отработанное сотрудником в неделю не должно превышать 40 часов). На долю административно-управленческого персонала(АУП) и инженерно-технических работников (ИТР) в совокупности обычно приходится 30-40% от общего кадрового состава предприятия. При необходимости также набирается вспомогательный персонал, чья численность для малых предприятий редко превышает 40% от численности основных работников.

Оценка расходов на рабочую силу проводится в результате анализа ситуации на региональном рынке труда. При этом могут использоваться формы оплаты труда:

· Повременная

· Повременно-премиальная

· Сдельная (в качестве базы для расчёта, к примеру, могут использоваться один из финансовых показателей деятельности предприятия или объём выпущенной за период продукции; норматив для расчёта – либо процент от выбранной базы, либо ставка в денежном выражении за единицу выпущенной продукции)

· Сдельно-премиальная

· Сдельно-повременная.

4. Инвестиции в оборотные средства. Оценка минимально-необходимого финансирования оборотных средств для каждого периода планирования. Планирование необходимых инвестиций в основные средства

Инвестиции в оборотные средства.

Инвестиции - временный отказ экономического субъекта от потребления имеющихся в его распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Оборотные средства предприятия состоят из оборотных производственных фондов и фондов обращения. Первую группу составляют:

1) материальные производственные запасы (включая запасы основных и вспомогательных материалов, запасы топлива, запасы покупных полуфабрикатов и комплектующих), ЗСМ

2) предметы труда, уже вступившие в производственный процесс (незавершенное производство), НЗП

3) расходы будущих периодов на освоение новых видов продукции и усовершенствование технологи. РБП

При выпуске технологически несложных товаров, которые могут быть изготовлены в течение одного дня и менее, запасы в незавершенном производстве будут малы и их расчетом можно пренебречь. Планирование расходов будущих периодов на освоение продукции в рамках настоящего бизнес-плана, которым предусматривается производство технологически несложной продукции, не производится.

Вторую группу составляют фонды обращения предприятия, которые в общем случае включают:

1) готовую продукцию и товары, отгруженные и находящиеся в пути (ГП),

2) краткосрочную дебиторскую задолженность (КДЗ),

3) денежные средства (ДС).

Величина оборотных средств, иммобилизованных в виде коммерческого кредита покупателям (краткосрочную дебиторскую задолженность), определяется как произведение среднедневного выпуска готовой продукции (в натуральных единицах) на цену единицы готовой продукции и на длительность отсрочки по оплате, предоставляемой поставщиком покупателям (определяется при разработке плана маркетинга).

Планирование величины минимального остатка денежных средств осуществляется в ходе моделирования движения денежных средств. В инвестиционной фазе проекта планируемый минимальный остаток средств на расчетном счете должен обеспечивать предприятию возможность осуществления платежей в течение от 3 до 7 дней без какого-либо притока средств. Его определяют, как среднедневную потребность в осуществлении платежей по текущим затратам (без амортизационных отчислений), включая НДС, умноженную на норматив в днях (от 3 до 7 дней).

Расчет стоимости необходимых инвестиций в оборотные средства предваряет определение величины необходимых производственных запасов. Для этого необходимо определить два параметра: норму оборотных средств (в днях) и среднедневную потребность по каждому виду сырья, вспомогательных материалов, топлива покупных полуфабрикатов и комплектующих.

Механизм определения нормы оборотных средств. Норма оборотных средств по сырью и пр. определяется в отдельности по каждому их виду.

Норма запаса в днях по видам сырья и пр. для целей предварительного бизнес-плана включает:

• время нахождения оплаченного сырья и пр. в пути от поставщика на предприятие (транспортный запас или срок поставки);

• средний период закупки у поставщиков (текущий складской запас или период оборота);

• гарантийный (страховой) запас._

Размер потребности предприятия в оборотных средствах (норматив оборотных средств, НОС) по статье "материальные производственные запасы" определяется на каждый интервал планирования для каждого вида закупаемого сырья и пр. по следующей формуле:

где НОС– норматив оборотных средств по данному виду сырья и пр. в t-м периоде, руб.; ПСi t+1 – расход i-го вида сырья и пр. в периоде, следующим за t-м в натуральном выражении, ед.; Цi t+1 – цена i-го вида сырья и пр. (вкл. НДС) в периоде, следующим за t-м, руб./ед.; Нi t+1 – норма оборотных средств по i-му виду сырья и пр. в периоде, следующим за t-м, дней; ДПt+1 – длительность периода, дней (обычно в месяц принимается 22 рабочих дня).

Материальные производственные запасы (ЗСМ) по каждому виду сырья и пр. в каждый отдельный период должны быть сформированы в периоде, предшествующем периоду их использования и зависят от объема производства.

Далее для определения общей потребности предприятия в оборотных средствах на каждом периоде необходимо взять сумму нормативов по каждому виду сырья и пр. (НОСi).

Для упрощения расчетов НОС для каждого периода может быть рассчитан как произведение норматива оборотных средств при максимальной (100%) загрузке производства на коэффициент загрузки производства, соответствующий данному периоду. Таким образом, при неизменности других параметров норматив оборотных средств по производственным запасам по отдельным периодам можно определить по следующей формуле:

где НОСt – норматив оборотных средств в материальных производственных запасах в t-м периоде, руб.; НОСi max – размер норматива оборотных средств по i-му виду производственных запасов в период максимальной загрузки, руб.; КЗt+1 – процент загрузки производственных мощностей в периоде, следующем за t-м, процентов. Расчет норматива оборотных средств в запасах сырья и пр. (ЗСМ) производится для каждого вида производимой продукции.

Оценка минимально-необходимого финансирования оборотных средств для каждого периода планирования.

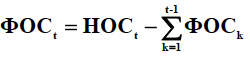

Инвестиции в оборотные средства (потребность в дополнительном финансировании оборотных средств) по каждому отдельному периоду ФОСt можно рассчитать по формуле:

где НОСt – норматив оборотных средств по ЗСМ в t-м периоде, руб.; ФОСk – суммарные инвестиции в финансирование оборотных средств по ЗСМ, осуществленные предприятием к t-му периоду, руб. (в первом периоде рассматриваемая величина равна потребности в оборотных средствах).

Планирование необходимых инвестиций в основные средства.

Следует рассмотреть следующие виды основных средств:

• здания и сооружения (производственные, складские, административные площади);

• машины и оборудование (основное производственное оборудование, вспомогательное оборудование, офисное оборудование (в т.ч. мебель) и оргтехника, прочее оборудование);

• транспортные средства.

Здания и сооружения включают в себя 3 типа помещений:

Площадь производственного помещения складывается из полезной площади и вспомогательной площади (проходы, места общего пользования и т.п.). Полезная площадь определяется по сумме площадей, занимаемых производственным оборудованием. Вспомогательная площадь, в случае отсутствия точных данных, принимается с коэффициентом от 50 до 100% от производственной площади и рассчитывается в кв.м.

Площадь складского помещения, предназначенного для хранения как сырья, материалов и комплектующих, так и готовой продукции, можно определить прямым счетом по данным расчета нормативов оборотных средств.

Площадь административных помещений может быть получена по формуле:

Sа = (ЧаупNауп + ЧтрNитр ) α,

где Sа - площадь административных помещений, кв. м; Чауп и Читр – численность административно-управленческого персонала и инженерно-технических работников, соответственно, чел.; Nауп и Nитр – норма площади на одно рабочее место административно-управленческого и инженерно-технических работника, соответственно, кв. м (при отсутствии точных данных, могут быть приняты в размере 9 и 6 кв. м на одного человека соответственно); α – поправочный коэффициент на площадь вспомогательных помещений (при отсутствии точных данных может быть принят в размере 1,5).

Машины и оборудование. Состав основного производственного и вспомогательного оборудования определяется технологическим (производственным) циклом. Цены на оборудование или комплексные линии можно получить из специализированных справочников, от производителей, поставщиков или инжиниринговых компаний, осуществляющих комплексный подбор и поставку оборудования, от производственных предприятий, аналогичных разрабатываемому в настоящем бизнес-плане. Затраты на офисное оборудование и оргтехнику определяются главным образом численностью административно-управленческого и инженерно-технического персонала. Инвестиционные расходы по данным статьям могут быть определены либо прямым счетом, либо при отсутствии точных данных, могут быть приняты усредненною, исходя из нормы 30 тыс. руб. на одно рабочее место. Кроме того, предприятию могут потребоваться иные виды машин и оборудования (например, автотранспорт). В рамках бизнес-плана следует рассмотреть необходимость приобретения следующего автотранспорта:

• легкового автомобиля – для представительских нужд;

• грузовых автомобилей – для транспортировки сырья, материалов, комплектующих и готовой продукции;

• автобусы – для подвозки персонала на предприятие;

• производственный и специальный автотранспорт (например, автопогрузчики для оборудования склада).

Похожие работы

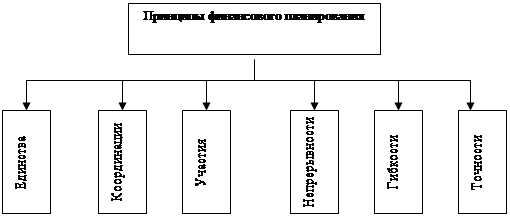

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... настоящем бизнес-плане, – 12 месяцев при максимальных издержках. 7. Рентабельность деятельности высока. Заключение Подводя итог дипломному проекту на тему «Бизнес – планирование, как инструмент совершенствования управления в организация здравоохранения (на примере МБУЗ «ЦРБ»)», можно сделать следующие выводы: 1) основное управляющее воздействие субъекта на объект происходит через функцию ...

0 комментариев