Сбережения населения как источник банковских ресурсов

Содержание и сущность сберегательных и депозитных операций коммерческих банков

Реализация сберегательной политики коммерческим банком

Анализ реализации политики коммерческих банков в области привлечения сбережений населения

Оценка мониторинга деятельности коммерческих банков

Управление рисками деятельности банка на рынке сбережений населения

Построение оптимальной сберегательной политики коммерческого банка

Система страхования вкладов населения в РФ

Навигация

Анализ реализации политики коммерческих банков в области привлечения сбережений населения

Депозитные и сберегательные операции коммерческих банков и их развитие

161196

знаков

18

таблиц

3

изображения

2.1 Анализ реализации политики коммерческих банков в области привлечения сбережений населения

Механизм реализации сберегательной политики, как было отмечено в параграфе 1.3. состоит из нескольких этапов в соответствии с четырьмя типами политик банка, то есть реализация товарной, ценовой, сбытовой и коммуникационной политик. Далее мы рассмотрим основные аспекты реализации сберегательной политики, а в качестве конкретного примера будем рассматривать Центральное ОСБ № 4257 ОАО Сбербанка РФ.

Товарная политикаОсновная доля операций Центрального ОСБ № 4257 Сбербанка РФ по организации сбережений населения приходится на вкладные операции и на операции по размещению ценных бумаг.

Виды депозитов, используемых в практике современных банков, весьма разнообразны в результате финансовых нововведений их. Количество в последние годы резко возросло. Эти процессы обусловлены стремлением Центрального ОСБ № 4257 Сбербанка РФ в условиях сегментированного и высококонкурентного рынка удовлетворить спрос на банковские услуги различных групп клиентов и привлечь их сбережения и капиталы на банковские счета. В большинстве стран классификация депозитных счетов основана на двух моментах:

- учете срока депозита до момента изъятия;

- учете категории вкладчика;

Исходя из категории вкладчика, различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц;

По форме изъятия средств депозиты подразделяются на:

- до востребования (не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (подлежащие изъятию при наступлении заранее

оговоренных условиях).

По экономическому содержанию, как вклады, так и депозиты можно подразделить на следующие 3 группы:

- срочные вклады (депозиты);

- вклады (депозиты) до востребования;

- сберегательные вклады.

В свою очередь каждая из этих групп классифицируются по разным признакам. Срочные депозиты классифицируются в зависимости и от их срока:

- депозиты со сроком 1 мес.и 1 день;

- депозиты со сроком 3 мес.и 1 день;

- депозиты со сроком 6 месяцев;

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента

У большинства коммерческих банков вклады до востребования занимают наибольший удельный вес в структуре привлеченных средств. Это, как правило, самый дешевый источник образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив.

Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Срочные вклады - это депозиты, привлекаемые банками на определенный срок. В зарубежной практике различают собственно срочные склады и срочные вклады с предварительным уведомлением.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцев в любой момент. Размер вознаграждения, выплачиваемые клиенту по срочному вкладу, зависят от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или больше сумма вклада, тем больше размер вознаграждения). Действующая практика Центрального ОСБ № 4257 Сбербанка РФ предусматривает оформление срочных вкладов на 1, 3, 6 месяцев. Такая детальная градация стимулируем вкладчиков к рациональной организации собственных средств, и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Центральное ОСБ № 4257 ОАО Сбербанка РФ принимает от населения следующие виды вкладов: до востребования, срочные, пенсионные вклады, срочный пенсионный, накопительный и др. Анализ предлагаемых коммерческими банками вкладов в разрезе данной классификации и по срокам представлен в Приложении 1.

Ассортимент предлагаемых тольяттинскими банками вкладов весьма разнообразен, что отражают данные, представленные на межбанковском сайте www.banki.togliatti.ru. Благодаря информации данного сайта можно просмотреть ассортимент вкладов по всем зарегистрированным на нем банкам и определить наиболее оптимальный по условиям вложения и по предлагаемой процентной ставке. Отобрав несколько наиболее известных и популярных в Тольятти банков можно получить список их вкладов (см. Приложение 2). Наиболее прогрессивные и приближенные к ожиданиям населения вклады предлагает банк ООО «Потенциалбанк», который имеет в своем ассортименте депозиты, пенсионные вклады на различные сроки с максимальной по данным банкам ставкой в 18,5% и оптимальной для сберегателя минимальной суммой вложения - 100 рублей (самая низкая граница вклада среди аналогичных других банков). Можно также отметить, что в основном банки привлекают средства на срок до полугода.

Сберегательным банком предлагаются различные вклады для разных категорий вкладчиков с учетом их основных потребностей. Причем Сбербанк активно исследует рынок сбережений и в соответствии с изменениями рыночной конъюнктуры предлагает новые виды вкладов, отвечающие требованиям рынка и целям сберегательной политики банка. Так, используя благоприятные макроэкономические условия, Сбербанк России продолжил активное продвижение на рынок долгосрочных инструментов привлечения денежных средств населения. А в связи с введением новой валюты - ЕВРО и изменениями на валютном рынке, банк предложил два новых валютных вклада: «Юбилейная рента» и «Новый Европейский Сбербанка России».

С целью внедрения пластиковых проектов Центральное ОСБ № 4257 Сбербанка РФ предложил населению вклад «Зарплатный». Особое место среди вкладных операций любого банка занимают срочные вклады, так как являются наиболее стабильной частью среди депозитов.

К вкладам Центрального ОСБ № 4257 Сбербанка РФ относятся пенсионные вклады, являющиеся «изюминкой» товарной политика данного банка и составляющие его основное конкурентное преимущество на рынке сбережений.

С 16 августа 2004 года Сбербанк предлагает также новые пенсионные вклады: »Пенсионный плюс Сбербанка России» и «Пенсионный депозит Сбербанка России».

Помимо разного рода вкладов и депозитов Центральное ОСБ 4257 Сбербанка РФ привлекает сбережения населения с помощью ценных бумаг. Основным инструментом привлечения сбережений населения с помощью ценных бумаг для банка является сберегательный сертификат.

Сберегательный сертификат занимает главное место между сберегательными вкладами и процентными ценными бумагами. От сберегательных вкладов он отличается своей формой (является свидетельством), а от ценных бумаг тем, что не котируется на фондовой бирже. Сберегательный сертификат является ценной бумагой на предъявителя. Сберегательные сертификаты выпускаются сериями. Денежные расчеты по купле – продаже сберегательных сертификатов, выплате сумм по ним осуществляются как в безналичном порядке, так и наличными средствами. Сберегательный сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги. Сберегательные сертификаты выпускаются в валюте Российской Федерации. Владельца сберегательных сертификатов могут быть физические лица-резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России. Сберегательный сертификат является срочным. Процентные ставки по сберегательным сертификатам устанавливаются Правлением Банка. Проценты по первоначально установленной при выдаче сберегательного сертификата ставке, причитающиеся владельцу по истечении срока обращения, выплачиваются Банком независимо от времени его покупки. Сертификат может быть предъявлен к оплате досрочно. В этом случае Банком выплачивается сумма вклада и проценты, выплачиваемые по вкладам до востребования, действующие на момент предъявления сертификата к оплате.

Если срок получения вклада по сертификату просрочен, то Банк несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования суммы по сберегательному сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Банк не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сберегательном сертификате ставку процентов, установленную при выдаче сертификата. Выплата процентов по сберегательному сертификату осуществляется Банком одновременно с погашением сертификата при его предъявлении. Для передачи прав другому лицу, удостоверенных сберегательным сертификатом на предъявителя, достаточно вручения сертификата этому лицу. При наступлении даты востребования вклада Банк осуществляет платеж против предъявления сберегательного сертификата и заявления владельца с указанием его счета, на который должны быть зачислены средства. По желанию владельца оплата сертификата может быть произведена наличными деньгами. Сберегательный сертификат Сбербанка России выпускаются с суммами номинала 1 000 рублей, 10 000 рублей, 50 000 рублей на срок от 3-х месяцев до 2-х лет. Имеют фиксированную процентную ставку, установленную при выдаче сертификата. Свободно продаются и принимаются к оплате любым подразделением Сбербанка России, обслуживающих физических лиц. Подлежат досрочной оплате. По истечении установленного срока востребования вклада оплачиваются без ограничений по первому требованию их владельца. Принимаются в качестве залога при получении кредита. Принимаются банком на хранение. Сберегательные сертификаты можно подарить или передать другому лицу простым вручением без уведомления банка.

Процентные ставки по сберегательным сертификатам Сбербанка России:

Кол-во дней начисл. % Номин.1т.р. Номин.10 т.р. Номин.5 т.р.

90 дней 4,5 4,75 5

180 дней 6,5 6,75 7

270 дней 7,5 7,75 8

364 дня 8,5 8,5 8,75

729 дней 8 8,5 8,5

Коммерческие банки могут привлекать денежные средства и с помощью иных ценных бумаг, таких как облигации и векселя.

Акции, конечно, тоже могут служить в качестве инструмента организации сбережений, что в первую очередь они являются долевыми ценными бумагами и скорее всего приобретаются не для того, чтобы сохранить или накопить материальные ценности, а для приобретения прав собственности, и с целью получения дохода в будущем.

С целью привлечения дополнительных денежных средств для осуществления активных операций коммерческие банки могут выпускать облигации. Обязательным условием выпуска облигаций является полная оплата всех выпущенных банком акций (для акционерного банка) или полная оплата пайщикам своих долей в уставном капитале банка (для паевого банка).

Действующими законодательными и нормативными документами запрещается одновременный выпуск акций и облигаций.

В практике российских банков широкое распространение получил выпуск собственных векселей, что позволяет им увеличить объем привлеченных средств, а его клиенты получают универсальное платежное средство.

Вексель является довольно привлекательным инструментом фондового рынка для коммерческих банков. Поэтому широкое распространение получили операции банков по выпуску собственных векселей.

Сбербанка РФ активно выпускает собственные векселя. Они пользуются большой популярностью у юридических лиц, а так же представляют большой интерес и для физических лиц.

Вне зависимости от того, в какой форме банк привлекает средства населении, существует объективная необходимость регулирования данной деятельности банка и повышения ее эффективности.

Для этой цели необходимо отслеживать и планировать объемною политику по привлекаемым ресурсам. Реализацию товарной политики банка можно проанализировать на примере Центрального ОСБ № 4257 ОАО Сбербанка РФ.

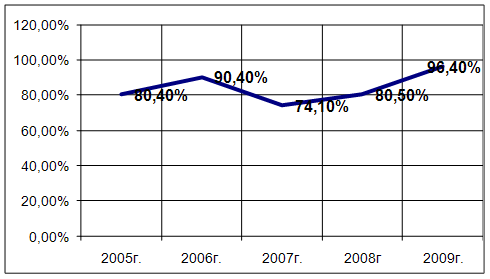

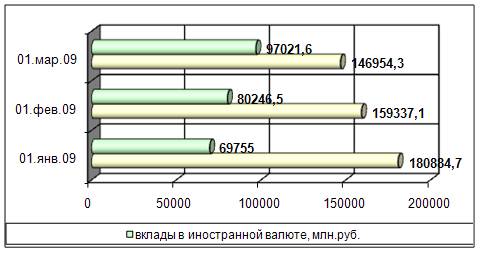

В анализируемом банке динамика прилива вкладов на 2005 год характеризуется данными, из которых следует, что в 2005 году наблюдается постоянный приток средств, как на рублевые, так и на валютные вклады (однако рублевые вклады более подвержены колебаниям, очевидно связанным с сезонными колебаниями спроса на денежные средства со стороны пенсионеров, которые составляют основную категорию вкладчиков). Кроме того, в пересчете на рубли, валютные вклады занимают больший удельный вес в структуре привлеченных ресурсов, чем рублевые (приложение 3).

Как следует из приложения 3, в 2005 году, как и в предыдущем, наблюдается положительная динамика прилива рублевых вкладов. С января по апрель произошли структурные сдвиги.

Так, наблюдается снижение удельного веса следующих вкладов: До востребования, Пенсионный плюс; Срочный пенсионный на 1г.1 мес. Компенсационный. Доля следующих вкладов возросла: Молодежный, Накопительный, Зарплатный, Срочный пенсионный на 2г..Небольшие изменения структуры произошли по пенсионным вкладам.

Рост доли Молодежных вкладов говорит о том, что молодежь в текущем году стала более активна в организации сбережений.

Рассмотрим структуру валютных вкладов, которая представлена в (приложение 4)

Анализ данной таблицы показывает, что наряду с суммарным ростом остатков по валютным вкладам, наблюдается снижение удельного веса большинства из них.

Данное явление связано с тем, что, как и по рублевым вкладам, большинство из приведенных в таблице вкладов только обслуживаются, а новые счета по ним не открываются.

Помимо этого, важным фактором в наличии остатков по вкладам является экономическая ситуация в стране, и в регионе в частности.

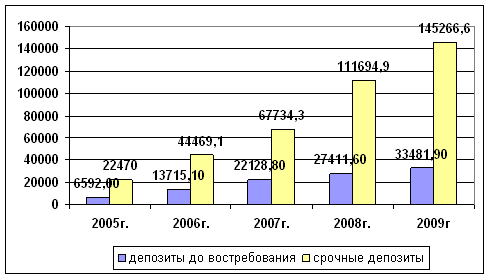

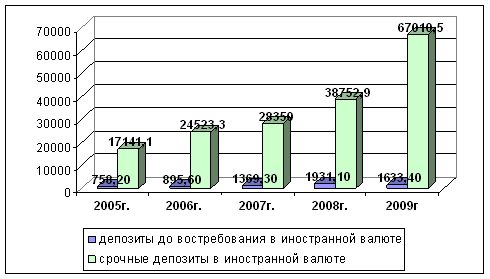

Ценовая политикаPeгулирование сберегательной деятельности населения Сбербанка РФ осуществляется с помощью изменения начисления процентов по вкладам. Они выступают серьезным стимулом при выборе формы хранения денежных средств. Построение гибкой и привлекательной для вкладчика процентной политики может обеспечить максимальное вовлечение денежных средств во вклады. Коммерческие банки устанавливают более высокие проценты на вклады частных лиц. Конкуренция за денежные ресурсы приводит к оттоку денежных средств, включая и процентную политику. Сейчас широко используется механизм индексации вкладов населения. Механизм индексации выступает, как социально-экономическая защита вкладчиков. В условиях инфляции вряд ли можно отрицать тот факт, что низкие процентные ставки не покрывают обесценение сбережений населения. Новые формы денежных сбережений могут быть эффективными, если будут исходить из обоснованной концепции процентов.

Государство использует процент для аккумуляции временно свободных средств общества. Реализуется она путем установления определенные процентных ставок, которые регулируются спросом на кредитные ресурсы. Возрастание спроса приводит к повышению уровня ссудного процента. При повышении потребностей производства в заемных средствах увеличивается и процент по вкладам. Повышение процента по вкладам может проводиться и в зависимости от конкретной экономической ситуации. Если на потребительском рынке существует дефицит, то он может быть ослаблен за счет стимулирования накопления населением денежных средств. В процессе стимулирования при повышении процентных ставок достигается и изменение в структуре вкладов в сторону увеличения доли срочных вкладов. Таким образом, со стороны государства возможно регулирование структуры вкладов и притока денежных средств в те или иные вложения разного целевого назначения в cooтветствии со спросом на кредитные ресурсы.

При этом выделяется немаловажная функция процентов - возможность соизмерить ценность настоящих и будущих благ. Инфляционные процессы обесценивают денежные средства. Процент помогает снизить это обесценение, и у вкладчика появляется возможность выбора предпочтений. Однако функцию частичного компенсирования от обесценения нельзя считать свойственной истинной природе процента. По определению процент - это цена за использование привлеченных средств в качестве кредитных ресурсов. Процент должен содействовать росту стоимости вложенных средств. В условиях же инфляции процент компенсирует потерю средств. Опираясь на опыт западных стран, можно сделать вывод, что процентная политика является одним из определяющих и в то же время непрочных механизмов в регулировании сберегательной деятельности. Можно выделить следующие факторы, влияющие на процент: спрос и предложение на кредитные ресурсы, сроки хранения вклада, сумма депозита, темпы инфляции и другое. Во всех странах этот процесс регулируется государством.

С другой стороны, следует учитывать, что процент по вкладам населения является частью процентной политики государства. Это связано с тем, что вклады населения занимают значительное место в общем объеме привлечения кредитных ресурсов. Следовательно, всякое изменение процентов, выплачиваемых по вкладу, приведут к изменению стоимости кредита. Основной фактор формирования процента по пассивным операциям - это состояние спроса и предложения на кредитные ресурсы. Если спрос на кредит увеличивается, то идет повышение процентов по активным операциям. Соответственно, кредитные ресурсы требуют пополнения, а это приводит к повышению процентов по пассивным операциям. В Приложении 2 приведены действующие процентные ставки по вкладам и депозитам Центрального ОСБ № 4257 Сбербанка РФ. В нем в виде таблицы представлены действующие на настоящий момент вклады. Как следует из данной таблицы, наиболее выгодны для вкладчиков рублевые вклады «Срочный пенсионный на два года» и «Накопительный». Для Центрального ОСБ № 4257 Сбербанка РФ, естественно, самый выгодный в процентном отношении вклад «До востребования» в рублях и в иностранной валюте.

Для совершенствования процентной политики Сбербанка РФ следует исходить из усиления стимулирования стабильного и длительного хранения денежных средств. Целесообразно компенсировать населению потери от инфляции. В лучшем случае реальная процентная ставка должна распадаться на собственно процент, который обеспечивает приращение стоимости вложенной суммы, и инфляционный коэффициент, обеспечивающий сохранение реальной стоимости вложений. Должны приниматься в расчет рост и дифференциация доходов населения. Выявленная сущность процента, его функции, факторы, влияющие на процентные ставки, позволяют сформулировать основные принципы формирования процентной политики, а именно:

1. Уровень процентов должен находиться в зависимости от состояния спроса на кредитные ресурсы. Повышение спроса должно определять повышение процентных ставок по активным операциям;

2. Процентная ставка должна быть связана со сроком хранения средств, а по кредитным операциям - со сроком предоставления ссуды;

3. Процентные ставки по активным операциям должны быть больше процентных ставок по пассивным операциям;

4. Установление льгот для определенных групп населения.

В условиях высокой инфляции проценты должны выполнять социально-страховую роль, быть формой социально-экомической защиты вкладчиков.

Все эти принципы должны учитываться в комплексе мероприятий для формирования эффективной процентной политики. К сожалению, в настоящее время нет реальных экономических условий для реализации всех принципов, но соблюдение некоторых из них становится объективно необходимым. Инфляция пагубно сказываема на реальной стоимости сбережений. Вкладчики лишаются части реальной стоимостей своих накоплений. Практика борьбы с инфляцией хорошо известна. В некоторых зарубежных странах вклады привязываются к индексу стоимости жизни. Сбережения возвращаются вкладчику с перерасчетом, который проводится с учетом повышения индекса стоимости жизни за истекший год.

Очевидно, что на сегодняшний день компенсировать инфляционное обеспечение всех вкладов невозможно. Ресурсы для краткосрочного кредитования формируется в значительной мере из средств, аккумулированных Сберегательным Банком. Перед Сберегательным Банком России стоит задача превращать процент в средство управления сберегательным процессом, найти дополнительные каналы привлечения сбережений.

Сбытовая политикаВ рамках сбытовой политики принимается решение о том, по каким каналам должны предлагаться на рынке услуги. Речь идет, таким образом, об определении системы сбыта. Подобные решения в большинстве случаев долгосрочно ориентированы и носят стратегический характер. Кроме того, вопросы системы сбыта затрагивают также другие сферы, например, кадровые вопросы и организационные аспекты структуры предприятия и процесса его функционирования. В силу того следует тщательно изучить, каковы издержки и перспективы успеха при возможном использовании отдельных каналов сбыта.

Принятую в банках систему сбыта можно разделить на прямой и непрямой (косвенный) сбыт через посредников. Исторически на первом плане до сих пор находится прямой сбыт, т.е. непосредственный сбыт через собственных сотрудников.

Стержнем прямого сбыта является стационарный сбыт. Он может происходить как в централизованной, так и децентрализованной формах. Для клиента централизованный сбыт через основной офис означает, как правило, комплексный набор услуг, наличие необходимых для консультаций и ведения дел специалистов, а также быстрое принятие решений.

В то же время клиенты придают большое значение территориальной близости отделения банка. Это обстоятельство учитывается системой децентрализованного сбыта через филиалы, отделения или допофисы. К тому же, открытие филиалов предотвращает возможный отток клиентуры к конкурентам. Открытие филиалов/допофисов может также происходить по наступательным соображениям, в частности, в целях привлечения новой клиентуры.

Содержание филиалов связано как с точки зрения предприятия, так и с точки зрения клиента, с определенными преимуществами и недостатками. Приближая банковское учреждение к клиенту, банк добивается лучшей связи с ним и приобретает больше возможностей для продаж по совокупности, что означает продажу дополнительных продуктов вместе со сбытом первоначально интересующего клиента продукта. В тенденции разветвленная сеть филиалов удешевляет пассивы. Клиент ценит удобство территориальной близости и личный контакт с персоналом. С другой стороны, банк не сможет по финансовым соображениям предлагать во всех филиалах полный набор продуктов. Экономично оказать сложную, требующую квалифицированного

специалиста услугу в состоянии лишь основной офис или крупные филиалы и отделения.

Кроме пространственного параметра, сбытовая политика имеет и временной аспект. С одной стороны рабочее время большинства клиентов и время работы банковских учреждений в значительной степени идентичны. С другой стороны, именно те продукты и сделки, которые, с точки фения банка, наиболее выгодны, часто нуждаются в подробном разъяснении и требуют достаточно времени для консультирования. В этом смысле выездная служба может рассматриваться как альтернативная форма сбыта. Она делает возможным перехват инициативы: кредитные институты не ожидают клиента, а ищут его сами.

Похожие работы

... одними нормативными документами. Коммерческие банки, выпуская собственные акции и облигации, должны руководствоваться также новой редакцией Инструкции ЦБ РФ № 8 «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации» от 17 сентября 1996 г. Инструкцией регламентируется эмиссия ценных бумаг, которую акционерный банк может осуществлять в трех случаях ...

... рынок ценных бумаг. Инвестиционная деятельность заграничных филиалов приобретает наиболее широкие масштабы у банков тех стран, где существуют прямые ограничения банкам на операции с ценными бумагами. Новой формой деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

... вкладам (депозитам), поскольку основу депозитной деятельности коммерческих банков составляют операции по привлечению ими денежных средств. На основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых на цели краткосрочного и долгосрочного кредитования субъектов хозяйствования и населения. Роль депозитных операций будет достаточно весомой, |если они ...

0 комментариев