Навигация

50. Виды лизинга и их хар-ка.

В мировой практике термин лизинг использ-ся для обознач-я различного рода сделок основанных на аренде тов. длительного пользования. В зависимости от срока на к-й закл-ся договор аренды различают след-е виды арендных операции: - краткоср-е аренда (рейтинг) на срок от1 дня до 1 года; - средне срочная аренда (хайрейтинг) на срок от 1 г. до 3 лет; долгоср-я аренда (лизинг) на срок от 3лет до 20 и выше. Классиф-я лизинга:

1) В зависимости от состава участников участ-в сделки различают: а) прямой лизинг пик-м собственник имущества самостоятельно сдает объект в лизинг б) косвенный, когда передача имущества проис-т ч/з посредника

2) По типу имущества: а) лизинг движимости (машино - технич-й лизинг) б) лизинг недвижимости

3) По степени окупаемости имущества: а) лизинг с полной окупаем-ти при к-м в течение срока действия 1 договора происх-т полное выплата лизингодателю сто-ти арендного имущ-ва б) лизинг с неполной окупае-ти когда в течение действие такого договора окупается только часть

4) В зависимости от условий амортизации различают: а) лизинг с полной амортиз-ей б) лизинг с неполной аморт-ей.

Виды лизинга:

1. Оперативный лизинг – это арендные отношения при к-х расходы лизингодателя связанные с приобретением и содер-м сдаваемых в аренду предметов непокрыв-ся аренд-ми плат-ми в течение 1-го лизин-го контракта.2. Фин-й лизинг – это соглашение предус-е в течение периода своего действия выплату лизинговых платежей покрыв-х полную сто-ть амор-и обор-е или большую ее часть, дополн-е издержки и прибыль лизингодателя.

51. Категории трастов-х операции Ком. Банка. Траст-е операции – это операции по управлению собств-ю другими активами принад-ми клиенту. В банков-й практике обычно выделяют 3 категории траст. опер-й:

1) Траст-е услуги частным лицам: а) траст создав-й по завещанию (завещат-е трасты); б) при жизнен-е трасты, к-е действуют при жизни его влад-ца; в) опекунские траты, когда банк в качестве опекуна несет ответ-ть за сбор и сохран-ть активов, удов-е всех исков и т.д.2) Траст-е услуги Ком-м предпр-ям: а) когда траст-е подраз-я б-ка дейст-ют как агенты деловых фирм(работа по выпуску Ц.Б. в интер-х ком-х клиентов вып-та фин-в и т.д.) б) попечительские трасты 3) Траст-е услуги неком-м пред-ем.

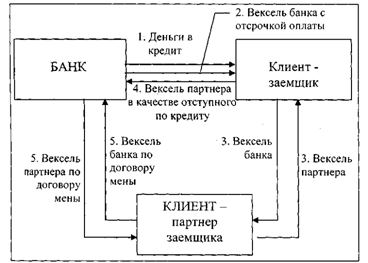

52. Формы лизинговых сделок. Под формами лизинга понимают установленные модели лизинговых контрактов: - лизинг стандарт по к-му поставщик продает объект сделки фин-му общ-ву к-е ч/з свои лизинговые компании сдает его в аренду потребителю. - лизинг поставщику продавец оборуд-е также стан-ся лизингополучателем, по арендов-е имущ-во использ-ся не им, а другими аренд-м к-й он обязан найти и сдать объект сделки в аренду (субаренда). – компенсац-и лизинг – арендные платежи осущ. поставщиками прод-и изготав-е на оборуд-е явл. объектом лизинг-й сделки. – возобновляемый лизинг – в лизинговом соглашении при данной форме предусм-ся период-я замена оборуд-я по требов-ю аренда-ра на более совершенные образцы. - лизинг с привлеч-ем сре-в предусмат-ет получ-е лизингодателем долгоср-го займа у 1 или нескольких кредитов на сумму до 80% сдаваемых в аренду активов.

Фин-е лизин-х сделок б-ми в осн-м осущ-ся 2 способ-ми:

1. Заим, банк кредитует лизингодателя предост-я кредит на 1 лизинг-ю опер-ю или на целый пакет лизинг-х соглашений при этом сумма кредита зависит от репутации и кредитоспос-ти лизинг-ля.

2. Приобр-е обязат-в когда банк приобретает у лизинг-ля обязат-во его клиентов без права на регресс (обратного треб-я) учитывая при этом репут-ю лизинг-ля.

53. Депозиты и их виды. Специфика банковского учреж-я, как один из видов ком-ю предприятие сост. В том что подав-ая часть его ресурсов формир-ся не за счет собственных, а за счет привлеч-х ср-в. В состав привлеч-х ср-в разнооб-н, но осн-ми ист-ми явл.: средство привл-е банками в процессе работы клиен-й (депозиты). Депозит(от лат. "вещь отданная на хранение") – это экон-е отношение по поводу передачи средств клиента во временное польз-е банка. Бывшие срочные, до востреб-я, к-м след-т отнести такие спецеф-е счета как контокорренте. Контокоррент – это единый счет на к-м учитыв-ся все операции банка с клиентом.

К депозитам до востребования относятся: средства на банковских счетах юридических лиц, в том числе средства государственного бюджета республиканского и местного значения; средства в расчетах; средства банков на корреспондентских счетах в других банках. Сберегательные вклады распространены в операциях с населением и предназначены для ликвидного вложения небольшого сбережения. Срочные вклады - это депозиты с фиксированной датой, преждевременное закрытие их ведет к штрафу, а вознаграждение по ним начисляется в зависимости от срока и величины вклада. Срок вклада может иметь предел: от одного месяца до пяти лет, иногда и больше. Депозитный сертификат представляет собой письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении срока суммы вклада и процентов по нему. Переводимые депозиты - это те, которые в любой момент можно обратить в деньги по номиналу без штрафов и ограничений. Они свободно переводимы с помощью чека, тратты или жиро-поручений, широко используются для осуществления платежей. Переводимые депозиты являются частью узкой денежной массы, в то время как непереводимые или срочные составляют основную долю накоплений.

Похожие работы

... кредитные функции векселей. Соответственно в таких условиях не все кредитные вексельные инструменты получили надлежащее развитие. Однако именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Отечественные банки должны оказывать содействие своим кредитующимся клиентам в организации выдачи собственных векселей.[13, с.5-7] ...

... валютного регулирования и валютного контроля, дает по ним заключения и анализирует итоги их выполнения; осуществляет экспертизу проектов законодательных и иных нормативных актов в области банковского дела; рассматривает наиболее важные вопросы регулирования деятельности кредитных организаций; участвует в разработке основных принципов организации системы расчетов в Российской Федерации. Статья ...

... реального ного объема производства. Недостаточная организация банковской системы и контроль могут исказить результаты проведения кре- дитно-денежной политики. Термин "Коммерческий банк возник на ранних этапах разви- тия банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи.Основ- ной клиентурой были торговцы.Банки кредитовали ...

... операций совершаемых банками. В отличии от других кредитных организация банки могут привлекать средства во вклады и размещать их от своего имени на условиях возвратности, срочности и платности. Договорные отношения в банковской деятельности возникли с переходом к рыночной экономике. При командно-административной не было смысла в договорных отношениях, так как не было банковской конкуренции и ...

0 комментариев