Навигация

Общий анализ кредитосп-ти заемщика

72839

знаков

0

таблиц

0

изображений

1. Общий анализ кредитосп-ти заемщика

2. Рейтинговая оценка предприятий. на 1-ом этапе составл-ся укрупненный баланс предприятия, а затем по его показ-ям ведется расчет сис-мы фин. коэф-тов.

После этого расч-ся след. коэф-ты:

1. Коэф-т абсолютной ликв-ти=Величина наиб. ликвидных активов/наиб. срочные обязат-ва+краткоср. пассивы. Его опт. значение 0,2-0,5 показывает какая часть обязат-в может быть погашена без доп. мобилизации ср-в.2. К-т срочной ликв-ти=ликв-е ср-ва/сумма задолж-ти. Отражает прогнозируемые плат. возм-ти предпр-я при условии своевременного проведения расчетов с дебиторами. Опт. явл-ся значение равное 1, однако он может быть ниже, но не должен опускаться 0,5.3. к-т текущей ликв-ти=текущие активы / краткоср. обязат-ва показывает плат. Возм-ти предприятия, оцениваемые при условии не только своевр-х расчетов с дебиторами и благоприятной реал-ции прод-ции, но и продажи в случае нужды прочих элементов мат. об. ср-в.4. К-т автономии=собств-е ср-ва/итог баланса. Норм. Мин. Значение оценивается на Ур.0,5. Это означает что сумма обязат-в предприятия=сумме собств. ср-в.

26. Формирование и использование прибыли коммерческого банка Форм-ние прибыли ком. банка опр-ся спецификой данного банка, кругом операций, а также действующей сис-мы учета в форме отчетности о прибыли по мир. стандартам. Доходы и расходы, форм-щие прибыль груп-ся не только по содержанию, но и по принципу стаб-ти при этом выделяют след. блоки: 1.% -ной маржи 2. Без % -ных доходов и расходов 3. Блоки нестаб-х источников прибыли. Такое разделение позволяет видеть динамику фин. рез-та выявить Осн. фактор прироста или падения прибыли, оценить источники увеличения чистой прибыли и т.д. Положит. выводы делают в том случае если наблюдается прирост чистой прибыли за счет стаб. источников. В противном случае рейтинг банка не увеличится, не смотря на колич-ный рост конечного фин. рез-та.

27. Пруденциальные нормативы коммерческого банка Согласно закону РК "О банках и банк-й деят-ти" устанавливаются обязат. к соблюдению банками второго уровня пруденциальные нормативы. 1. Норматив дост-ти кап-ла ком. банка. Собств. капитал банка состоит из 2-х уровней. Кап-л 2-го ур. берется в расчете собств-го капитала в сумме не превышающей кап-л 1-го уровня. Дост-ть собств-х ср-в хар-ся двумя коэф-ми: К1= собств. кап-л 1-го уровня / сумма активов; К2=собств. капитал /сумма активов взвеш-х по степени риска 2. Норматив ликвидности ком. банка. В целях контроля за ликвидностью ком. банки сост-ют таблицу сравнения сроков активов и обязат-в при чем для каждого актива берется наим. срок по истечению кот-го банк имеет право требовать исполнения обязат-в дебиторов или кредиторы банка имеют право требовать исполнения обязат-в банком. 3. норматив мин. размеров обязат. резервов. С 1-го сент.96 года введено в действие положение о мин. резервных требованиях согласно которому мин. резервные требования сост-ют 15%от всех депозитных обязат-в ф и ю лиц.4. Норматив: мин. размер уставного фонда, кот. устанавливается правлением Н.Б. и в РК сост-ет 200 млн. тг. для депозит-х банков и 300млн. тг. Для инвест. банков.5. мин. размер риска на 1-го заемщика. Размер риска на 1-го заемщика в т. ч. банка=сумма задолж-ти 1-го заемщика по ссудам, факторингу, лизингу+сумма забалансовых обязат-в-сумма обеспечения по обязат-вам заемщика в виде кап-ла, гцб и гарантий правит-ва РК

28. Процентная маржа-разница м/у % -ным доходом и расходом ком. банка, м/у % -ми полученными и% уплаченными. Она явл-ся Осн. источником прибыли банка и призвана покрывать налоги, убытки от спекулятивных операций и так называемое "бремя"т.е. превышение без % -го дохода над % -ным расходом, а также банковские риски. Размер маржи может хар-ся абсолют. величиной в ден. ед. и рядом фин. к-тов. Абсолютная величина маржи рассчитывается как разница м/у общей величиной % -го дохода и расхода банка, а так же м/у % -ным доходом по отдельным видам активных операций и %-ным расходом связанным с рес-ми кот. использованы для этих операций. Коэф-ты % -ной маржи могут показывать ее фактический и достаточный уровень у данного банка. Коэф-т фактической маржи хар-ет относит. фактическую величину % источника прибыли банка. Он расч-ся след. образом:

1. К-т факт. маржи=% -ты факт-ки полученные в период-% факт-ки уплаченные за период/ ср. остаток в периоде активов приносящих доход 2. Коэф-т факт. маржи=% полученные в период- % уплаченные в периоде/ср. остаток в периоде активов 3. К-т факт. маржи по ссудным операциям=% полученные по ссудам -%уплаченные за кредит/ср. остаток ссудной задолж-ти в периоде

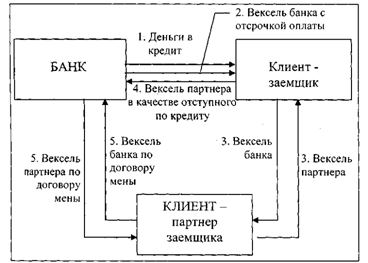

29. Цессия как форма обеспечения возвратности ссуд. Цессия явл-ся формой обеспечения возвратности ссуд т.е. переуступка в пользу банка требований и счетов заемщика 3-му лицу. Такая переуступка оформляется спец. Соглашением или договором называемым договором цессии по уступленному требованию или дебит. счетам. На практике исп-ют 2 вида цессии:

1. открытая кот. предполагает сообщение должнику об уступке требований. в этом случае погашает свое обязательство банку, а не заемщику банка. 2. тихая цессия при которой банк не сообщает 3-му лицу об уступке требования, должник платит заемщику банка, а тот обязан передавать полученную сумму банку. В целях сохранения своего авторитета заемщики предпочитают тихую цессию, хотя для банка она сопряжена с большим риском.

30. Оценка уровня прибыли коммерческого банка в кач-ве осн. приемов оценки прибыли ком. банков можно выделить:

1. структурный анализ источников прибыли, целью которого явл-ся выявление Осн. источника прибыли и оценка его с точки зрения стаб-ти сохранения в будущем и перспектив роста.2. Анализ сис-мы коэф-тов включ-щих след. показ-ли: а) Отношение прибыли к активам кот. хар-ет рент-ть банкаб) прибыль до налогообложения разделить на активы в) прибыль/собств. капитал г) прибыль на одного раб-ка которая позволяет оценить на ск-ко согласовано управление прибылью и персоналом: балансовая прибыль/ср. число раб-ков банка в периоде

31. Ликвидность баланса коммерческого банка – если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву, возможность быстрого превращения активов банка в денежную форму предопределяется рядом факторов основным из которых соответствие сроков размещения средств сроком привлечения ресурсов (т. о. обеспечивается между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка). На ликвидность баланса банка влияет структура его активов, чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на 3 группы:

1) ликвидные средства находящиеся в немедленной готовности (касса, средства на корреспондентском счете, векселя и гос. ценные бумаги).2) ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства (кредиты и др платежи в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумаг зарегистрированных на бирже и нематериальные активы.3) неликвидные активы, т.е. просроченные кредиты ненадежные долги, здания и сооружения принадлежащие банку и относящиеся к основным фондам. В международной банковской практике самой ликвидной частью активов считается кассовая наличность под которой понимается ден средства в кассе, ден средства находящиеся на текущем счете данного кредитного учреждения в ц. б., менее ликвидными явл банк. Инвестиции в долгосрочные ц. б. так как их реализация за короткий срок не всегда возможна. К трудно ликвидным относят долгосрочные ссуду и вложения в недвижимость. Ликвидность баланса банка оценивается при помощи расчета специальных показателей, которые отражают соотношение активов и пассивов и структуру активов в международной банк. Практике используют коэф. Ликвидности, которые представляют собой соотношение различных статей актива баланса, кредитные учреждения с определенными статьями пассива и наоборот. Показатели ликвидности в различных странах имеют различные названия, не одинаковые методики исчисления, что зависит от специализации и величины банка от проводимой политики в области кредита обычно используется коэф краткосрочной ликвидности = краткосрочные ликвидные активы/ краткосрочные пассивы. Коэф. среднесрочной ликвидности = среднесрочные ликвидные активы/ среднесрочные пассивы.

32. Ликвидность ком банка означает возможность банка своевременно и полном объеме обеспечивать выполнение своих долговых и фин. обязательств перед всеми контрагентами, что определяет наличие достаточно собственного капитала банка оптимальным размещением и величиной средств по статьям актива и пассива баланса банка с учетом соотв. сроков. Ликвидность ком банка базируется на постоянном поддержании объективно необходимого соотношения между 3 ее составляющими:

1) собственным капиталом банка. 2) привлеченными средствами. 3) размещенными средствами. С учетом этого в мировой банк теории и практике принято принимать как запас и поток. Ликвидность как запас вкл. в себя определение уровня возможности ком банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области использованных ресурсов. Ликвидность как поток анализируется с точки зрения динамики что предполагает оценку способности ком банка в течении определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности за счет эффективного управления соотв. статей актива за счет привлечения заемных средств и повышения фин. устойчивости банка путем роста дохода. т. о. Ликвидность ком банка это возможность использовать активы в качестве наличных денежных средств или быстро превращать их ден. средства. Ком банк считается ликвидным если суммы его наличных средств и др. ликвидных активов, а также возможность быстро мобилизовать средства из других источников достаточны для своевременного погашения долговых и фин. обязательств. Ликвидный резерв необходим для сл целей:

1) заключение выгодных сделок по кредиту или инвестированию.2) на компенсирование колебания спроса на кредит.3) восполнение средств при неожиданном изъятии.

Похожие работы

... кредитные функции векселей. Соответственно в таких условиях не все кредитные вексельные инструменты получили надлежащее развитие. Однако именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Отечественные банки должны оказывать содействие своим кредитующимся клиентам в организации выдачи собственных векселей.[13, с.5-7] ...

... валютного регулирования и валютного контроля, дает по ним заключения и анализирует итоги их выполнения; осуществляет экспертизу проектов законодательных и иных нормативных актов в области банковского дела; рассматривает наиболее важные вопросы регулирования деятельности кредитных организаций; участвует в разработке основных принципов организации системы расчетов в Российской Федерации. Статья ...

... реального ного объема производства. Недостаточная организация банковской системы и контроль могут исказить результаты проведения кре- дитно-денежной политики. Термин "Коммерческий банк возник на ранних этапах разви- тия банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи.Основ- ной клиентурой были торговцы.Банки кредитовали ...

... операций совершаемых банками. В отличии от других кредитных организация банки могут привлекать средства во вклады и размещать их от своего имени на условиях возвратности, срочности и платности. Договорные отношения в банковской деятельности возникли с переходом к рыночной экономике. При командно-административной не было смысла в договорных отношениях, так как не было банковской конкуренции и ...

0 комментариев