Навигация

Существенным ростом созданного резерва на обесценение кредитного портфеля: более чем в 5,5 раз до – 97,9 млрд. руб.;

40280

знаков

0

таблиц

0

изображений

1. существенным ростом созданного резерва на обесценение кредитного портфеля: более чем в 5,5 раз до – 97,9 млрд. руб.;

2. значительными убытками по операциям с торговым портфелем ценных бумаг и портфелем ценных бумаг, изменение справедливой стоимости которых отражается через счета прибылей и убытков: 16,9 и 15,2 млрд. руб. соответственно.

Чистая прибыль в 2008 году сократилась на 8,2% по сравнению с 2007 годом и составила 97,7 млрд. руб.

Совокупный доход группы в 2008 году составил 124,6 млрд. руб. и вырос по сравнению с 2007 годом на 16,2%. Компоненты совокупного дохода группы, учитывающиеся на счетах капитала, в 2008 году включали:

· доходы от переоценки основных средств в размере 74,8 млрд. руб.;

· расходы по портфелю инвестиционных ценных бумаг, имеющихся в наличии для продажи, в размере 42,4 млрд. руб.

Рост процентных доходов в 2008 году на 44,6% был обусловлен как ростом среднегодовых объемов активов, так и ростом средней доходности. Среднегодовой объем активов, генерирующих процентные доходы, вырос на 33,8%, главным образом за счет роста объема кредитов на 48,8%. Доходность активов, генерирующих процентные доходы, повысилась на 90 б. п. – до 11,7%. Данная динамика объясняется следующими факторами:

· доля кредитов клиентам в активах, генерирующих процентные доходы, увеличилась в 2008 году на 8,9 п.п. – до 88,6%;

· доходность кредитов клиентам возросла на 20 б. п. – до 12,4%.

Наибольший рост доходности среди статей активов, генерирующих процентные доходы, наблюдался по долговым торговым ценным бумагам на 170 б. п.

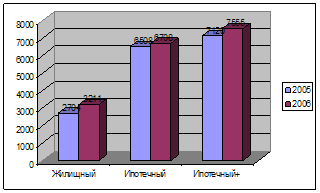

Процентные доходы по кредитному портфелю Процентные доходы по кредитам клиентам увеличились на 51,9% – до 582,2 млрд. руб. Рост процентных доходов связан в первую очередь со значительным ростом кредитного портфеля в основном за счет кредитования корпоративных клиентов (см. Приложение 2).

Процентные доходы группы по ценным бумагам за 2008 год составили 32,2 млрд. руб., что на 4,0 млрд. руб. меньше результата 2007 года. Отрицательная динамика процентных доходов в абсолютном выражении вызвана в первую очередь реализацией в конце 2007 года портфеля еврооблигаций РФ, удерживаемых до погашения, доходность по которым значительно превышала текущую среднерыночную.

В 2008 году процентные расходы группы составили 241,8 млрд. руб., что выше аналогичного показателя прошлого года на 37,5%. Рост расходов связан в основном с увеличением основных статей обязательств группы: средств корпоративных клиентов на 40,9% и средств физических лиц на 16,0% [11].

Процентные расходы по средствам физических лиц и корпоративных клиентов возросли на 33,6% — до 215,0 млрд. руб. Рост расходов вызван в основном увеличением средних остатков на счетах. При этом, несмотря на некоторый рост ставок привлечения средств корпоративных клиентов, средняя стоимость привлечения осталась на уровне 2007 года (см. Приложение 3).

Процентные расходы по привлеченным средствам банков выросли за счет значительного увеличения средних остатков и роста средней стоимости заемных средств на межбанковском рынке с 3,0 до 4,2%.

2. Ликвидность банка.

В течение первых трех кварталов 2008 года Сбербанк России проводил политику управления ликвидностью, концентрируясь на прогнозе общего профиля ликвидности Банка во всех валютах, так как дефицит одной валюты компенсировался избытком другой. В качестве одного из ключевых показателей, сигнализирующих о необходимости принятия мер для улучшения ликвидности, являлся внутренний лимит уровня норматива текущей ликвидности. Для управления нормативом помимо привлечения средств клиентов Банк привлекал средства на аукционах Министерства финансов РФ.

В IV квартале 2008 года в результате постепенной девальвации рубля произошел отток клиентских средств в рублях, спровоцировав дефицит рублевой ликвидности на внутреннем банковском рынке [11]. В связи с высоким уровнем ставок привлечения рублей на рынке свопов возможности компенсации дефицита рублевой ликвидности за счет имеющегося избытка иностранной валюты были ограничены. Возникла необходимость управления риском ликвидности в различных валютах и перехода от контроля обязательных нормативов ликвидности к контролю соблюдения необходимого физического объема ликвидности. В результате в IV квартале 2008 года для управления ликвидностью Сбербанк России использовал следующие источники финансирования: операции прямого РЕПО (мгновенная ликвидность), аукционы Министерства финансов РФ (среднесрочная ликвидность с объемами привлечения до 250 млрд. руб.). На долгосрочную ликвидность Банка повлияли субординированные кредиты от Банка России на общую сумму 500 млрд. руб.

3. Деятельность банков-партнеров.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2009 г.), Сбербанк занимал 38 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

В условиях нестабильности на мировых финансовых рынках Сбербанк России продолжает оставаться лидером на российском рынке банковских услуг, демонстрируя высокую эффективность своих операций. Сохраняя долю в активах банковской системы на уровне 25%, по итогам 2008 года Банк заработал более 35% прибыли всей банковской системы страны, что на 5 процентных пунктов больше, чем в прошлом году. Положение Сбербанка России на финансовом рынке Приложение 1.

Сбербанк нацелен занять 5% долю на рынке банковских услуг в Республике Казахстан, Республике Беларусь и на Украине. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынках Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г. [11].

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте "BBB", агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте "Baa1". Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций [11].

Похожие работы

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев