Экономическая сущность и значение кредитных отношений

Основные принципы кредитования

Субъектный состав и порядок выдачи банковского кредита

Расчет экономической эффективности от использования закупаемых машин, оборудования, материалов и т.д. и сроков окупаемости;

Предупреждает его о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены рекомендации банка;

Навигация

Предупреждает его о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены рекомендации банка;

Банковский кредит, проблемы и перспективы развития в Республике Беларусь

64480

знаков

0

таблиц

0

изображений

1. предупреждает его о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены рекомендации банка;

2. применяет санкции, предусмотренные кредитным договором.

За несоблюдение принципов кредитования и других условий кредитного договора банк и заемщик в одинаковой мере несут административную, имущественную и другую ответственность, согласно действующему в Республике Беларусь законодательству.

В случае невыполнения заемщиком обязательств по возврату полученного кредита банк в соответствии с Законом Республики Беларусь "Об экономической несостоятельности и банкротстве" может возбудить дело о признании его экономически несостоятельным или банкротом [27, c. 39].

Таким образом, мы видим, что действующее законодательство в области банковского кредитования направлено на обеспечение своевременного возврата кредитов, что, с одной стороны обезопашивает банки от банкротства, а с другой – стимулирует заемщиков производительно использовать ссуды, чтобы получить прибыль и своевременно их возвращать.

2. Виды банковского кредита

Одним из основополагающих принципов банковского кредитования является дифференцированность выдачи кредитов. Она заключается в предоставлении кредитов на различных условиях в зависимости от характера заёмщика, направленности кредита, кредитного риска, срока кредитования, своевременности возврата и некоторых других обстоятельств. В связи с этим принято выделять ниже перечисленные виды банковского кредита.

Кредиты государственным и негосударственным предприятиям, предпринимателям без образования юридического лица подразделяются на:

* краткосрочные кредиты;

* долгосрочные кредиты.

Краткосрочный кредит предоставляется на срок до 12 месяцев для удовлетворения временной потребности заёмщика в средствах на формирование текущих активов.

Долгосрочный кредит - предоставляемый на срок более одного года для расширенного воспроизводства долгосрочных активов. Естественным сроком таких ссуд является срок их окупаемости, а источником возврата - денежные накопления (прибыль) [20, c.248].

Специфика организации кредитования в каждом конкретном банке находит отражение в самостоятельно разрабатываемой кредитной политике, являющейся стратегией и тактикой банка в области проведения кредитных операций. В настоящее время, приоритетным направление в кредитной политике банка является краткосрочное кредитование юридических лиц.

По экономическому характеру объектов кредитования выделяют следующие виды краткосрочных кредитов:

Кредиты под товарно-материальные ценности;

Кредиты под затраты;

Расчётные кредиты;

Платёжные кредиты;

Кредиты под распределительные операции.

Кредиты под товарно-материальные ценности активно используются добывающими и обрабатывающими отраслями промышленности, транспортом, сельским хозяйством, а так же сферой обращения. Они содействуют увеличению масштабов производства, ускоряют кругооборот средств предприятия. Потребность в кредите под товарно-материальные ценности может быть вызвана рядом причин. В связи с этим выделяют:

1. Ссуды под плановые запасы товарно-материальных ценностей;

2. Ссуды на усовершенствование производства;

3. Ссуды под сверхнормативные остатки незавершённого производства и полуфабрикатов собственного изготовления;

4. Ссуды на временные нужды;

5. Кредиты торговым организациям под товары сезонного накопления.

При всей общности кредитов под товарно-материальные ценности они существенно отличаются друг от друга. Отличия затрагивают причины возникновения потребности в ссуде, а также заметно проявляются в условиях выдачи ссуд.

Ссуды на затраты производства обслуживают прежде всего сезонные потребности - затраты во время планового простоя и подготовки к новому сезону. Такие кредиты используются промышленными предприятиями, производство которых носит сезонный характер (лёгкой, пищевой, торфяной, и других отраслей), заготовительными организациями. Также кредитуются расходы будущих периодов в пусковой период и расходы в связи с подготовкой производств и освоением новых видов продукции.

Расчётные кредиты предоставляются на время совершения расчётов между хозяйствующими субъектами. Особенность их в том, что они обслуживают сферу обращения. Ссуды могут выдаваться как поставщикам, так и плательщикам. В первом случае, это кредиты поставщику в связи с отгрузкой готовой продукции под расчётные документы в пути, под товарные векселя, а во втором случае - кредиты, выдаваемые на открытие аккредитивов, на покупку лимитированных чековых книжек.

Платёжные кредиты также обслуживают сферу обращения. Это кредиты, которые покрывают временный разрыв в платёжном обороте, образовавшийся вследствие колебаний в движении денежных средств и материальных ценностей в процессе производства и реализации общественного продукта. Сюда относят кредиты на оплату расчётных документов при временных финансовых затруднениях; завершение децентрализованных, разовых, групповых зачётов взаимных требований; кредиты хорошо работающим предприятиям при временных денежных затруднениях (доверительные кредиты). В настоящее время применяются только две последние разновидности платёжных кредитов.

Кредиты на распределительные операции во многом напоминают платёжные кредиты. Они выдаются на покрытие временных, разовых потребностей, на оплату расчётных документов; в своё время их получали только те плательщики, у которых отсутствовали свободные денежные средства. Эти кредиты обслуживают исключительно стадию распределения, в то время как платёжные кредиты связаны с обменом, перераспределением материальных благ.

В настоящее время при выдаче ссуд внимание акцентируется не столько на объектах кредитования, сколько на личности заёмщика, то есть на оценке его кредитоспособности. Учитывается также то, что в последние годы постоянно шёл процесс укрупнения объектов кредитования, можно сделать вывод, что в современных условиях приведённая выше классификация носит скорее теоретический характер. Более приближена к реальной практике кредитования классификация банковских ссуд в зависимости от их целевой направленности. Здесь можно выделить кредиты, выданные на:

1. производственные нужды. Они выдаются, как правило, юридическим лицам для приобретения производственных фондов и осуществления производственной деятельности;

2. торгово-посреднические нужды. Такими ссудами пользуются торговые и снабженческие организации, другие предприятия, организации, частные лица для приобретения и продажи товаров;

3. потребительские нужды. Эти ссуды получают физические лица для приобретения товаров личного потребления.

В зависимости от размера выданных кредитов их можно разделить на крупные, средние и мелкие.

В зависимости от характера разграничения оборотных средств на собственные и заёмные банковские кредиты делят на:

1. ссуды сверх норматива собственных оборотных средств;

2. кредиты для оплаты ценностей на долевых началах в формировании норматива

3. кредиты под разрыв в платёжном обороте.

Наиболее распространены кредиты сверх норматива оборотных средств. Ими пользуются промышленность, транспорт, связь, заготовительные организации, сельскохозяйственные предприятия.

Кредиты для оплаты ценностей на долевых началах остались только у торговых и снабженческо-сбытовых организаций.

Ссуды на разрыв в платёжном обороте (на основе одностороннего участия кредита в покрытии потребности) в чистом виде применяются редко. Они органически вошли в кредит по укрупнённому объекту (за исключением кредитов на выплату заработной платы, доверительных кредитов, остатков ссудной задолженности по кредитам на временное восполнение недостатка собственных оборотных средств).

Краткосрочные кредиты можно классифицировать по способу реализации принципов кредитования. Так, в зависимости от соблюдения принципа срочности можно выделить следующие виды кредитов:

Срочными называются ссуды, срок погашения которых наступил или наступает в ближайшее время.

К отсроченным относятся кредиты, срок погашения которых отодвинут на более поздний период. Пролонгация (отсрочка погашения) допускается банком при наличии объективных причин, вызывающих несвоевременный возврат ссуды.

Просроченные ссуды, как правило, являются следствием недостатков в работе предприятий, нарушений в кругообороте оборотных средств заёмщика.

Банковские ссуды различаются также по их связи с принципом обеспеченности.

Здесь выделяют кредиты:

* с прямым обеспечением;

* с косвенным обеспечением;

* не имеющие обеспечения.

К кредитам, имеющим прямое (непосредственное) обеспечение, относится большая часть ссуд: ссуды под товарно-материальные ценности, находящиеся в сферах производства и обращения; кредиты под товары отгруженные и др.

Кредиты, имеющие косвенное обеспечение, представляют собой прежде всего ссуды на заработную плату. Потребность в них возникает в связи с затруднениями в платёжном обороте. В момент предоставления заёмных средств им не противостоят конкретные материальные ценности; ссуды выдаются в размере денежных средств, недостающих до выплаты заработной платы. Хотя непосредственно данному кредиту не противостоят товарно-материальные ценности, реально он обеспечен соответствующим товарным покрытием.

К кредитам, не имеющим материального обеспечения, относятся ссуды на осуществление распределительных операций (на временное восполнение собственных оборотных средств, под распоряжение на изъятие прибыли). Они основаны на доверии к заёмщику и в настоящее время практически не применяются.

В качестве критерия классификации кредитов также можно выделить платность кредитования. Существуют кредиты за пользования которым взимается обычная (нормальная) процентная ставка, с максимальной процентной ставкой, с повышенной процентной ставкой, с пониженной процентной ставкой, беспроцентные [22, c 89].

По степени риска, т.е. в зависимости от способности заёмщика вернуть долг, обеспеченности как форм и возврата кредита и длительности просрочки задолженности, банковские ссуды в РБ разделяют на следующие группы:

1) стандартные ссуды;

2) ссуды с повышенным риском (субстандартные);

3) проблемные ссуды;

4) убыточные.

К I-й группе риска относятся кредиты, выданные заёмщикам, имеющим устойчивое финансовое положение, не вызывающим сомнений в своевременном возврате полученной ссуды и уплате начисленных процентов. В эту группу включаются срочные и пролонгированные (в исключительных случаях не более одного раза) кредиты. По данной группе риска коммерческие банки резерв не создают.

Ко II-й группе риска относятся обеспеченные кредиты, просроченные до 90 дней, пролонгированные более одного раза и суммы не взысканные по исполнительным гарантиям и поручительствам до 90 дней. Резерв по этой группе создаётся в размере 30 % от общей суммы задолженности.

К III-й группе риска относятся обеспеченные кредиты, просроченные от 91 до 180 дней, недостаточно обеспеченные кредиты просроченные до 180 дней, необеспеченные кредиты, просроченные до 90 дней, срочные и пролонгированные кредиты , отнесённые к сомнительной задолженности в течении 90 дней с момента отнесения. Резерв по этой группе создаётся в размере 50 % от общей суммы задолженности.

К IV-й группе риска относятся все кредиты, просроченные свыше 180 дней, необеспеченные кредиты, просроченные свыше 90 дней, а также кредиты, выданные заёмщикам, объявленным в установленном порядке экономически несостоятельными или “банкротами”, срочные и пролонгированные кредиты, отнесённые к сомнительной задолженности свыше 90 дней. Резерв по этой группе риска создаётся в размере 100 % от общей суммы задолженности [3, c.91].

Кредиты также можно классифицировать по способу их выдачи.

Здесь выделяют:

· компенсационные ссуды, которые направляются на расчётный счёт заёмщика для возмещения собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты;

· платёжные кредиты, направляемые непосредственно на оплату расчётно-денежных документов, предъявляемых заёмщику к оплате по кредитным мероприятиям.

По методам погашения выделяют кредиты, погашаемые в рассрочку (частями, долями), и кредиты, погашаемые единовременно.

Кроме всего прочего кредиты можно классифицировать на основании различий в условиях, порядке, величине, сроках уплаты процентов по кредиту; режимах открываемого ссудного счёта; отрасли принадлежности клиента, организационно-правовой формы его деятельности и ряду других признаков [1, c.40].

Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами.

3. Проблемы и перспективы развития банковского кредитования РБ

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая поддержка ведущим и социально значимым предприятиям, населению, что положительным образом влияет на развитие реального сектора экономики.

Кредитный рынок РБ отстает по своему развитию от аналогичных структур Западных стран и даже РФ, но он перенимает прогрессивные тенденции, которые можно применять при сложившейся в нашей стране экономической ситуации.

Наибольшее влияние на формирование кредитного рынка в РБ оказывают следующие внешние факторы:

1. проводимая Национальным банком РБ жесткая денежно-кредитная политика,

2. политика рефинансирования коммерческих банков,

3. инфляционные процессы в экономике,

4. валютное регулирование, в частности: девальвация национальной денежной единицы, наличие обязательной продажи валютной выручки,

5. уровень эмиссии денежных средств,

6. наличие внешних источников финансирования,

Основными же внутренними факторами являются:

1. структура ресурсной базы коммерческих банков,

2. качество кредитного портфеля,

3. наличие и структура клиентской базы.

Банковское кредитование содействует подъему национальной экономики и соответственно через экономическое оздоровление клиентуры приведет к повышению финансовой устойчивости и надежности банковской системы страны.

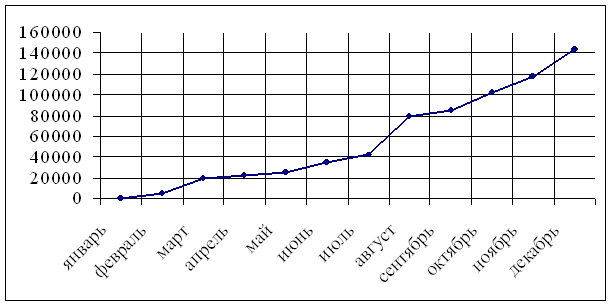

Укрепление доверия к банковскому сектору со стороны кредиторов и вкладчиков находит свое выражение в росте ресурсной базы банков. За период 2003 – 2004 гг. ее объем увеличился с 9744,3 млрд. рублей до 11543,1 млрд. рублей, или на 17,3%.

Основным источником расширения ресурсной базы стали средства вкладов (депозитов) предприятий и граждан, прирост которых обеспечил 44,7% общего прироста пассивов банковского сектора. В том числе прирост средств физических лиц обеспечил 37,7% общего прироста пассивов банковского сектора.

В среднем на одного жителя Республики Беларусь на начало 2004 года приходилось около 240 тыс. рублей, размещенных в банковских вкладах и сберегательных сертификатах, или примерно 115 долларов США. На 01.07.2004 этот показатель составил около 310 тыс. рублей, или примерно 145 долларов

На 01.07.2004 средства физических лиц составили 3056,1 млрд. рублей, или 26,5% пассивов банковского сектора. Наиболее быстро возрастал объем вкладов (депозитов) физических лиц в национальной валюте. Если общая сумма депозитов увеличилась на 28,5%, то в национальной валюте их прирост составил 50,8%, в иностранной валюте - только 6,2% [17, c.34].

В структуре вкладов (депозитов) населения преобладают рублевые вклады, доля которых на 01.07.2004 достигла 58,8%. С начала 2004 года объем кредитов, предоставленных банками юридическим и физическим лицам, увеличился на 1401,6 млрд. рублей, или на 22,0%, и на 01.07.2004 составил 7767,4 млрд. рублей. Удельный вес кредитных вложений в совокупных активах действующих банков за полугодие увеличился с 63,9 до 65,9%.

Объем операций по кредитованию реального сектора экономики в целом по банковской системе увеличился на 21,6% и составил 7736,4 млрд. рублей, в том числе по шести крупнейшим банкам рост составил 22,3% и достиг 6941,8 млрд. рублей.

Рост объемов кредитования реального сектора экономики, с одной стороны, обусловлен увеличением спроса предприятий на кредиты с целью финансирования развития производства, а также снижением стоимости банковских кредитов. С другой стороны, рост предложения кредитов банками обусловлен снижением доходности других сегментов финансового рынка, увеличением объемов ресурсной базы банков.

Объем кредитования в национальной валюте увеличился на 25,8% и составил 4015,3 млрд. рублей, в иностранной валюте - на 17,5% и составил в эквиваленте 1726,7 млн. долларов США [ 24, c.17 ].

Основной объем кредитных операций сконцентрирован в банках, уполномоченных Правительством Республики Беларусь обслуживать государственные программы социально-экономического развития. На их долю приходится около 90% всей кредитной задолженности клиентов.

Согласно отчетности банков доля стандартных активов в активах, подверженных кредитному риску, по состоянию на 01.07.2004 составила 95,4% (на 01.01.2004 - 94,8%). Соответственно, снизилась доля активов, по которым банки должны создавать резервы на покрытие возможных убытков (с 5,2 до 4,6%).

По состоянию на 01.07.2004 субстандартные активы составляют 2,5% активов, подверженных кредитному риску, сомнительные - 0,4%, безнадежные - 1,6%. Долю свыше 95% стандартных активов в активах, подверженных кредитному риску, имеют 27 из 31 банка. У 27 банков размер созданного специального резерва на покрытие возможных убытков по активам, подверженным кредитному риску, соответствует расчетной величине специального резерва.

В целом по системе на 01.07.2004 отношение фактически созданного специального резерва по субстандартным активам к общему объему таких активов составляет 20% (нормативное требование Национального банка - 30%), по сомнительным активам - 34,1% (50%), по безнадежным активам - 59% (100%).

Несмотря на достаточно высокие показатели качества кредитного портфеля, банковская система Республики Беларусь не в полной мере компенсирует имеющийся кредитный риск.

Вместе с тем наблюдается положительная тенденция к устранению данного недостатка. Для сравнения: на начало 2004 года степень покрытия специальным резервом субстандартных активов составляла 13,3%, сомнительных - 30,7%, безнадежных - 53,3%. Общая величина фактически созданного специального резерва на 01.07.2004 составила 141,7 млрд. рублей, увеличившись за полугодие на 21,5 млрд. рублей.

С начала 2004 года совокупный размер крупных рисков (требования к одному клиенту или группе взаимосвязанных клиентов, превышающие 10% собственного капитала банка) по банковской системе увеличился с 2315,1 млрд. рублей до 2829,0 млрд. рублей. Отношение общей суммы крупных кредитных рисков к совокупному собственному капиталу банковской системы увеличилось со 107,8 до 119,4%.

Если сопоставить всю сумму невозвращенных банкам кредитных средств (проблемные кредиты на балансе банков; проблемные кредиты, вынесенные за баланс; недополученные банками проценты по кредитам) и объем предоставленных кредитов, также можно наблюдать положительную динамику. Соотношение уменьшилось за первое полугодие 2004 г. с 9,6 до 7,9% [30, c. 14].

Поскольку реальный сектор экономики продолжает оставаться приоритетной сферой кредитных вложений банков, их кредитная политика направлена на поддержание функционирования и экономическую стабилизацию предприятий ведущих отраслей, а также наиболее важных и социально значимых производств. Однако сложное финансовое положение предприятий, вызванное не столько внутренними факторами, сколько причинами общеэкономического характера, привело к тому, что многие из них постоянно испытывают острую нехватку оборотных средств из-за низкой рентабельности реализуемой продукции, а все это ведет к постоянному вовлечению в оборот банковского кредита, выдаваемого на грани допустимого риска. В итоге, экономические трудности, переживаемые предприятиями республики, сказываются и на кредитных операциях банков.

Наиболее яркой иллюстрацией тому стала практика выдачи кредитов на погашение задолженности по заработной плате, вызванная необходимостью оказания предприятиям финансовой поддержки и недопущения социальной напряженности в обществе. Задолженность по заработной плате превратилась в один из наиболее часто встречающихся объектов кредитования в тех банках, которые в значительной степени связаны с обслуживанием промышленности. К сожалению, кредиты на зарплату становятся фактически безвозвратными, т. к. их выдача происходит из месяца в месяц и их объем все время возрастает [24, c. 18].

В 2005 году развитие банковской системы будет подчинено общим целям и задачам, сформулированным в Концепции развития банковской системы. Одним из важнейших условий расширения состава операций, выполняемых банками, улучшения качества банковских услуг, повышения функциональной роли банковской системы в социально-экономическом развитии страны должно стать дальнейшее наращивание ресурсной базы банков, увеличение которой в 2005 году должно составить 32 - 37 процентов.

Рост ресурсов банков будет осуществляться за счет внутренних источников, формируемых развитием экономики, и внешнего инвестирования.

Наряду с наращиванием ресурсной базы и кредитования экономики значительное внимание будет уделяться оптимизации активов и пассивов банков, главным образом за счет:

1. увеличения доли долгосрочных привлеченных средств;

2. повышения качества управления ликвидностью банков;

3. совершенствования экономических нормативов в области допустимости

4. отдельных пассивных и активных операций;

5. расширения перечня современных банковских операций и услуг,

6. особенно платных услуг для населения, и формирования надежной системы

7. гарантирования вкладов населения.

По мере расширения банковских операций будет осуществляться повышение капитализации банковской системы в целях снижения банковских рисков и, соответственно, увеличения устойчивости деятельности банков.

Центральным ориентиром совершенствования принципов и инструментов банковского надзора останутся приближение к международным стандартам, разрабатываемым Базельским комитетом по банковскому надзору и другими международными финансовыми институтами, последовательное внедрение и следование проверенным мировой практикой принципам и подходам к банковскому регулированию и надзору.

По мере создания необходимой нормативно-правовой базы будут ужесточены условия государственной регистрации и лицензирования деятельности банков в части определения обязательных требований к бизнес-плану при создании банка и повышения требований к деловой репутации кандидатов при назначении на руководящие должности в банках.

Продолжится совершенствование системы экономических нормативов для банков, ограничивающих риски банковской деятельности. Будут внедрены требования по отслеживанию, оценке и ограничению рыночных рисков, а также требования по достаточности капитала для покрытия операционных рисков и рекомендации по управлению ими.

Продолжится работа по обеспечению информационной прозрачности белорусских банков и небанковских кредитно-финансовых организаций.

Для повышения объективности оценки финансового положения банков и укрепления доверия предприятий и населения к банковской системе в целом будет продолжен поэтапный переход банков на международные стандарты финансовой отчетности.

Продолжится работа по интеграции банковской системы Республики Беларусь с банковскими системами других государств СНГ. Большое внимание будет уделено мероприятиям в области банковской деятельности по формированию Единого Экономического Пространства Российской Федерации, Республики Беларусь, Республики Казахстан и Украины.

Взаимоотношения с ЕБРР будут направлены на привлечение финансовых ресурсов данной организации в банковскую систему страны для нужд малого и среднего бизнеса, участие в акционерных капиталах белорусских банков, создание банка микрокредитования [23, c 18].

ЗАКЛЮЧЕНИЕ

Исходя из выше изложенного, можно утверждать, что банковский кредит оказывает прямое влияние на экономику страны. Он является формой движения ссудного капитала, обеспечивающей кругооборот промышленного и торгового капитала.

Ввиду этого возникает вопрос об эффективном использовании ссужаемых денежных средств субъектами экономической деятельности. Разработка кредитной политики государства – сложная и ответственная задача, от которой во многом зависят темпы социально-экономического развития государства. Эффективная кредитная политика – результат не только последовательной государственной политики, реализуемой с помощью законодательства, разрабатываемых программ, касающихся структурной перестройки, но и профессионального управления кредитными активами банков.

Зачастую уровень собственных средств предприятий не обеспечивает требуемые объемы капитальных вложений для обновления и модернизации производства, внедрения новых технологий и систем управления. Именно в такой ситуации предприятия прибегают к помощи банков посредством кредитования.

Особенности банковского кредита проявляются в его отличии от других форм кредитов. Отличительная черта состоит в сущности и субъектах кредитных отношений банковский кредит представляет собой движение ссудного капитала, предоставляемого банками взаймы за плату физическим и юридическим лицам на условиях обеспеченности, возвратности, срочности; в форме его предоставления - при банковском кредитовании происходит передача денежных средств или товарной стоимости, то есть банковский кредит может иметь как товарную, так и денежную формы (причем наиболее часто во внутриэкономическом обороте применяется в основном денежный кредит).

Основной функцией банковского кредита является аккумулирование временно свободных средств, их перераспределение на условиях возвратности, а также эмиссия денежных знаков в обращение через систему кредитования.

Таким образом, особенности банковского кредита определяют его важную роль как в экономике всей страны, так и в хозяйственно-финансовой деятельности каждого конкретного предприятия.

По мере развития рыночных отношений повышается не только значение перераспределительной функции кредита, но и все более возрастает его регулирующая роль, так как в рыночной экономике кредит выступает инструментом непосредственного регулирования процессов воспроизводства, а также стимулирования производства.

Кредит выступает одним из факторов развития рыночных отношений, стимулирования расширенного воспроизводства товаров, повышения эффективности производства.

Благодаря направлению кредитных ресурсов на финансирование наиболее рентабельных отраслей и предприятий или высокоэффективных мероприятий, банковский кредит реально содействует структурной перестройке экономики.

Кроме того, банковский кредит выступает как фактор децентрализации управления экономики.

В условиях развития процесса интеграции экономики Республики Беларусь в мировую экономическую систему возрастает роль кредита во внешнеэкономическом обороте. Кредит создает благоприятные условия для развития международных экономических связей, позволяет осуществлять импорт товаров при пассивном торговом балансе, способствует увеличению экспорта товаров, является важным фактором развития международного разделения труда [27, c.35].

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки.- М.: АО ”Финстатинформ”, 1995.-272 с.

2. Банки и банковское дело. Учебное пособие / Под ред. Балабанова И.Т. – СПб.: Питер, 2001. – 256 с.

3. Банки и банковские операции в России / Под ред. Лапидуса М.Х. – М.:”Финансы и статистика”, 1996.-.376 с.

4. Банковский кодекс РБ - М.: «Амалфея», 2003. – 192 с.

5. Голуб Н., Гурко А., Семиренко Е. Развивать новые виды кредитных операций необходимо// ВАББ. 2001. №35, с.17-22.

6. Гуринович Т. Актуальные проблемы практики краткосрочного кредитования промышленных предприятий// ВАББ. 2002. №8(172), с.32-33.

7. Деньги, кредит, банки: Учеб./ Г.И. Кравцова, Н.К. Василенко и др.; Под общ. ред.Г.И. Кравцовой. – Мн.: ООО “ Мисанта” , 1996. 436 с.

8. Деньги, кредит, банки: Учеб./ Г.И. Кравцова, Г.С. Кузьменко и др.; Под общ. ред. Г.И. Кравцовой. – Мн.: БГЭУ, 2003. – 527 с.

9. Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования// Финансы и кредит. 2002. №1(91), с. 2-6.

10. Едронова В.Н. Анализ кредитоспособности заемщика// Финансы и кредит. 2001. №18, с. 3-9.

11. Едронова В.Н. Современная стратегия и тактика коммерческих банков в области кредитования// Финансы и кредит. 2002. №3(93), с 8-9.

12. Казимаголудов А.А. Банковское обслуживание населения. – М.:”Финансы и статистика”, 1999. – 256 с.

13. Караченцева Т.И. Кредитная поддержка реального сектора экономики// Вестник БГЭУ. 2002. №6, с. 55-59.

14. Караченцева Т.И. Реформирование кредитных отношений в Беларуси// БВ. 2002. № 34, с. 45-46.

15. Козлова Е.П., Галаница Е.Н. Банк и клиент – юридические лица. – М.: “ Финансы и статистика”, 1998. – 128 с.

16. Кулаженко В.А., Коротков М.В. Кредит или закредитованность?//ВАББ. 2000. №32(100), с. 28-30.

17. Кулаженко В.А., Коротков М.В. Формы кредита и их использование на предприятии// ВАББ. 2000. №11, с. 38-55.

18. Лаврушина О. ДКБ. – М.: “Финансы и статистика”, 2001. – 464 с.

19. Львов И.Ю. Банки и финансовый рынок. – СПб: КультИнформПресс, 1995. – 528 с.

20. Масленчеков Ю.С. Технология и организация работы банка. – М.:” ДеКА”, 1998. – 432 с.

21. Мнацаканян А.Г. Деньги и кредит. Учеб. Пособие – Калининград: Янтарный сказ, 2000. – 184 с.

22. Ольшаный А. Банковское кредитование. – М.: Русская Деловая Литература, 1997. – 352с.

23. Основные направления ДКП на 2005.

24. Осипов В. Банковская система Беларуси: актуальные проблемы взаимодействия с реальным сектором экономики// Директор. 2001. №7, с. 16-19.

25. Пелих С., Саморуков Ю. Роль денежно-кредитной системы и промышленной политики в экономическом развитии России и Беларуси// Директор. 2002. №7, с. 16-19.

26. Положение о банковском кредите N 519 от 7.03.1995 – 8 с.

27. Правила предоставления кредитов банками Республики Беларусь.//БВ - 2000.-№24.-с.38-43.

27 Правила размещения банками Республики Беларусь денежных средств в форме кредита// БВ. 2001. №18, с. 36-45.

28. Савчук Т. Стимулирование инвестиционной активности банков// ВАББ. 2002. №8, с. 30-33.

29. Сорвиров Б. Некоторые проблемы функционирования кредитного рынка Беларуси и альтернативы их решения// Экономика. Финансы. Управление. 2001. июль, с. 73-80.

30. Тенденции в денежно-кредитной сфере Республики Беларусь в 2004 году// БВ. 2004. №5.

31. Тенденции в денежно-кредитной сфере Республики Беларусь в январе-ноябре 2004 года// БВ. 2004. №2.

32. Харковец Е.О. О правилах предоставления кредитов банками Республики Беларусь// БВ. 2000. август, с. 7-10.

Похожие работы

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

... сектора, противодействия внешним шокам, а также обеспечения адекватными инвестиционными услугами белорусской экономики эффективность национальной банковской системы представляется невысокой. Национальный банк Республики Беларусь постоянно реализует меры, связанные с восстановлением и дальнейшим развитием финансовых рынков, которые так же, как национальная банковская система, восстанавливаются ...

0 комментариев