Навигация

Исследование основных проблем современной кредитной системы России

54370

знаков

1

таблица

5

изображений

2.2 Исследование основных проблем современной кредитной системы России

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись.

Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков. Другая тенденция, достаточно ясно обозначившаяся в середине 2007 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2009 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур.

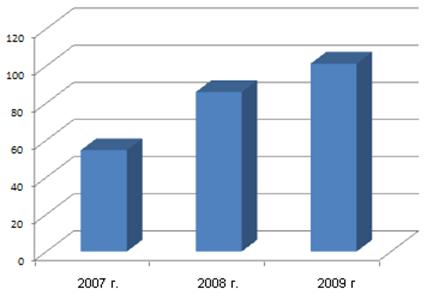

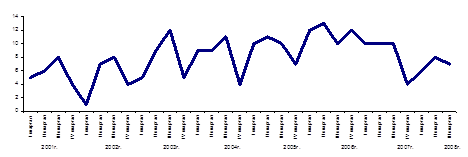

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [1, С. 4]. Но не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.4).

Как видно из рис. 2.4, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. Отсюда вытекает проблема высокой оценки рисков, а значит и стоимости кредитов не только для населения, но и для предприятий и организаций.

Рис.2.4. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб. Источник: [10]

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить:

- кредитные риски, вызванные деятельностью предприятий-заемщиков;

- кредитные риски, возникающие в работе коммерческих банков.

Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [12].

Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение.

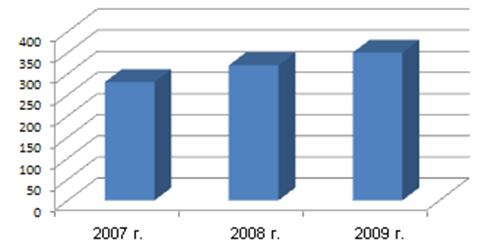

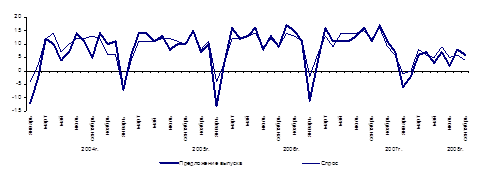

Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору.

Как показано на рисунке 2.5, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

Рис.2.5. Объемы просроченной задолженности юридических лиц, млрд. руб. Составлено автором по данным [15]

Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2008 год принес рост данного показателя на уровне 12%, а в 2009 году он составил 13,5%.

Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности.

Отсюда следует сделать вывод о том, какую роль в развитии экономики страны играют банки. Самую важнейшую. Именно банки обеспечивают распределение и перераспределение денежно-кредитного обращения в стране и дают возможность населению в целом и отдельно каждому потребителю приобретать товары и услуги в кредит, рассрочку в тот момент времени, в который это необходимо, даже если потребитель не имеет достаточной суммы денег в наличии. Банки, специализирующиесяся на потребительском кредитовании разрабатывают какую кредитную политику, которая поспособствовала бы удовлетворению самого изощренного спроса на кредитные услуги и предусмотрела все нюансы работы по кредитованию населения, таким образом, заполучая наибольшую долю данного сегмента потребительского кредитования.

Таким образом, проанализировав основные тенденции на рынке кредитования в российскую экономику, можно сделать следующие выводы:

-рост объемов кредитования и физических и юридических лиц неуклонно растет;

- растет так же и объемы просроченной задолженности;

- имеется острая необходимость в дополнительном объеме кредитования, однако эту потребность приравнивают к объемам просроченной ссудной задолженности.

В целом, проанализировав потребительский рынок кредитования, выявлено две проблемы – реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями, и доля просроченных кредитов. Проблема информирования заемщиков о реальной ставке по кредиту давно и хорошо известна во всем мире.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Раздел 3. Перспективы развития кредитования российской экономики

Кредит в настоящее время является важнейшим интегрирующим инструментом формирования, распределения и использования инвестиционных ресурсов на всех уровнях хозяйственных систем, поэтому источники формирования кредита служат потенциальными финансовыми источниками создания и реализации эффективного инвестиционного механизма экономического роста.

В условиях рынка, а значит децентрализации, производитель сам зарабатывает для себя деньги. Дополнительные средства можно получить только за определенную плату и на определенный срок. Значение кредитов неизмеримо возрастает. Они превращаются в основной источник ускорения производства. Банки становятся ключевым звеном, питающим предприятия дополнительными денежными ресурсами, и обеспечивающие население всеми необходимыми благами. Современные банки не только торгуют деньгами. Одновременно они являются аналитиками рынка. По своему предназначению банки оказываются тесно связанными с бизнесом, потребностями. Поэтому банки должны учитывать меняющуюся конъюнктуру.

Кредит, выполняя функцию ускорения концентрации и централизации капитала, способствует активизации инвестиционных процессов в экономике и содействует интеграции фирм разных отраслей. В данном случае существенно его влияние на интеграцию промышленного и финансового капиталов. Подобная институционально полноценная интегрированная структура способна компенсировать ограниченные возможности рыночных механизмов в период их становления.

Важнейшей сущностной чертой кредита наряду со срочностью и возвратностью является платность. Как известно, отношение дохода, полученного от предоставлении кредита, к его величине, выраженное в процентах представляет собой ставку (норму) процента.

Место и роль кредита в экономической системе общества определяется также прежде всего выполняемыми им функциями как общего, так и селективного характера.

Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Однако и тут в российской экономики по нашему мнению не хватает эффективно отлаженной системы функционирования. Развитие НТП в нашей стране вопрос актуальный, но за частую он решается лишь закупом западных технологий, за счет соответственно кредитных средств, то есть отсутствие целевого финансирования и отлаженного его применения на практике, не дает полноценно реализовать данную функцию кредита в экономике России.

Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство, как участник проекта будет ориентировать банки на преимущественное кредитование отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально - экономического развития. Государство может использовать кредит для стимулирования регионов. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление предприятий малого бизнеса, внедрение других видов предпринимательской деятельности.

Кроме того, развитие отношений в сфере кредитования позволит избежать таких проблем как неэффективная работа компании, получившей ссуду:

— слабое руководство;

— ухудшение качества продукции и вытеснение ее с рынка;

— неэффективный маркетинг из-за отсутствия плана рекламной компании, ошибок в оценке будущих рынков;

— слабый контроль за финансами компании (рост дебиторской задолженности, накладных расходов и т. п.).

Кроме того, важную роль могут сыграть факторы, которые не находятся под контролем банка: ухудшение экономической конъюнктуры, политические сдвиги, изменение законодательства, технологические прорывы и т. д.

Трудности с погашением кредитов редко возникают внезапно. Как правило, имеются многочисленные тревожные сигналы, позволяющие заподозрить, что финансовое положение заемщика ухудшается и что выданный ему кредит может быть не погашен в срок или вообще превратиться в безнадежный долг.

Эти тревожные сигналы обнаруживаются путем:

— анализа финансовых отчетов;

— личных контактов;

— сообщений третьих лиц;

— сведений из других отделов банка.

В период действия акции от заемщика следует требовать предоставление банку балансов, отчетов о прибылях и убытках, отчетов о поступлении наличности и других материалов. Их тщательный анализ и сопоставление с прошлыми отчетами могут указать на возникающую опасность. Участники проекта должны обратить внимание на:

— непредставление финансовых отчетов в установленные сроки;

— резкое увеличение дебиторской задолженности;

— замедление оборачиваемости запасов;

— снижение доли краткосрочных активов;

— непропорциональный рост краткосрочной задолженности;

— снижение коэффициента ликвидности;

— увеличение доли основного капитала в сумме активов;

— снижение объема продаж;

— рост просроченных долгов;

— возникновение убытков от операционной деятельности;

— изменение условий коммерческого кредитования и т. д.

Для наиболее эффективной системы кредитования важно постоянно поддерживать персональные контакты с клиентом — посещать компанию и ее филиалы, встречаться с руководящими кадрами, что позволяет выявить наличие не установленного оборудования, незанятого персонала, избыточных запасов. Банковских работников должны насторожить такие факты, как:

— изменение поведения или привычек высшего руководящего состава;

— супружеские проблемы руководителей;

— резкое изменение отношений с банком, нежелание сотрудничать;

— замена ключевых сотрудников;

— увлечение созданием новых предприятий, скупка недвижимости;

— плохое составление финансовых отчетов;

— принятие необоснованного риска;

— установление нереалистичных цен на продукцию;

— медленная реакция на ухудшение рыночных условий;

— слабый операционный контроль;

— отсутствие преемственности в руководстве;

— потеря важных клиентов;

— создание спекулятивных запасов;

— отсрочки замены устаревшего оборудования и т. д.

Много могут раскрыть банку изменившиеся взаимоотношения заемщика с другими деловыми партнерами:

— получение банком запросов о кредитоспособности заемщика в связи с его просьбами о предоставлении льгот в оплате товаров;

— запросы о компании со стороны новых ее кредиторов;

— извещение страховой компании об аннулировании страховки из-за неуплаты страховых премий;

— предъявление к оплате платежных документов (требований) при отсутствии средств на банковском счете;

— появление практики покупки компанией товаров исключительно на условиях предоплаты.

Роль развития кредитной системы в России характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной степени обуславливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании с взиманием платы за пользование средствами усиливают заинтересованность в экономии на размере привлекаемых средств и сроках их использования.

Результаты наиболее эффективного применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятия возможна временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономического использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

В перспективе характерными особенностями организации системы коммерческого кредитования банков будут являться :

1. Ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества, что все в большей степени будет являться единым критерием для всех банковских учреждений страны.

2. В результате межрегиональной конкуренции и дерегулирования финансовые услуги и продукты становятся однотипными во всей стране. И как следствие этого, значительно возросла конкуренция как между банками и другими кредитными институтами, так и банков друг с другом. Усиление конкуренции приводит к сокращению прибыли банков. Чтобы укрепиться на традиционных рынках и завоевать новые, банки вынуждены постоянно либерализировать свою кредитную политику, что отражается в увеличении рисков, которые они должны брать на себя. Возрастание совокупных кредитных рисков со своей стороны также оказывать негативное влияние на размер банковской прибыли.

3. С появлением в стране банковских учреждений негосударственного типа - коммерческих банков, организованных в форме паевых товариществ и акционерных обществ, функционирующих на коммерческих принципах, положено начало иной модели организации кредитного дела, отличительная черта которой - организация кредитного дела в рамках и на базе привлеченных банками в форме депозитов ресурсов.

Основные роли кредита для населения:

•более четкое представление о ставках, стоимости кредита по различным банкам;

•информированность оценке собственной кредитоспособности;

•более реальное представление о положении и политике того или иного банка в отношении кредитования;

Основные роли кредита для банковского сектора:

выход на более современный уровень организации банковского и кредитного бизнеса;

снижение рисков кредитования;

снижение объемов просроченной ссудной ной задолженности;

обмен опытом;

развитие банковских технологий;

своевременное информирование о кризисных ситуациях;

своевременное информирование об изменениях в банковской и кредитной системах;

полное аналитическое осведомление;

независимая оценка положения каждого банка на данном сегменте рынка;

Основные роли кредита для государства и экономики в целом:

развитие банковской системы в целом;

более динамичное развитие кредитования в РФ;

повышение благосостояния общества;

повышение качества жизни населения;

увеличение ВВП;

более динамичное развитие экономики страны в целом;

стабилизация социально-экономической ситуации в стране.

Заключение

Основными теориями кредита являются:

-натуралистическая;

- капиталотворческая;

- теории денежно-кредитного регулирования

проанализировав основные тенденции на рынке кредитования в российскую экономику, можно сделать следующие выводы:

-рост объемов кредитования и физических и юридических лиц неуклонно растет;

- растет так же и объемы просроченной задолженности;

- имеется острая необходимость в дополнительном объеме кредитования, однако эту потребность приравнивают к объемам просроченной ссудной задолженности.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Список используемой литературы

1. Гражданский кодекс Российской Федерации. Часть первая [Электронный ресурс]: Федеральный закон от 30.11.1994 г. № 51-ФЗ (ред. от 18.07.2009) // СПС «КонсультантПлюс».

2. Гражданский кодекс Российской Федерации. Часть вторая [Электронный ресурс]: Федеральный закон от 26.01.1996 г. № 14-ФЗ (ред. от 17.07.2009) // СПС «КонсультантПлюс».

3. О банках и банковской деятельности [Электронный ресурс]: Федеральный закон от 2.12.1990 г. № 395-1 (ред. от 15.02.2010) // СПС «КонсультантПлюс».

4. Андреев О., Крамар В., Сергиенко А. Ипотечное кредитование как часть соцпакета компании // Справочник по управлению персоналом.-2008.- №7.- С. 38-44.

5. Бабичева Ю. А. Российские банки: проблемы роста и регулирования. — М: Энономика, 2008. — 278 с.

6. Банковское дело. Современная система кредитования: учеб. пособие / под ред. Лаврушина О. И. — М.: КноРус, 2008. — 260 с.

7. Балабанов А. И. [и др.] Банки и банковское дело: учеб. для ВУЗов. – СПб.: Питер, 2007. – 448 с.

8. Банковское дело: учеб. / Под ред Лаврушина О. И. – М: КНОРУС, 2008. – 768 с.

9. Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка: учеб. – М.: Высшее образование, 2009. – 422 с.

10. Секретарева О. Банк и инвестиционная компания: стратегическая синергия // Аналитический банковский журнал. – 2009. – № 1. – С. 60–65.

11. Суржко А. В. Банковская система и рынок ценных бумаг в условиях конвергенции // Финансы и кредит. – 2009. – № 12. – С. 17–25.

12. Калистратов Н. В. Банковский розничный бизнес. — М.: БДЦ-пресс, 2007. — 423 с.

13. Калимович В. П. Финансы, денежное обращение и кредит. — М.: ФО-РУМ-ИНФРА-М, 2008. — 356 с.

14. Максимова Л.М. Инновационная политика коммерческих банков. - М.: ЮНИТИ, 2009. - 380 с.

15. Нешитой А. С. Рост без развития (к итогам социально-экономического положения России в 2008 г.) // ЭКО. — 2009. — № 7. — С. 2-12.

Похожие работы

... коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство ...

... сфер предпринимательства (средства производства); - реализует основные научно-технические идеи, закладывая фундамент экономического прогресса общества в целом. Глава 2. Анализ крупномасштабного предпринимательства в РК на современном этапе 2.1 Анализ деловой активности крупного бизнеса на примере промышленных предприятий Казахстана Результаты квартального опроса более 836 крупных ...

... вообще отменен. В целом, можно сказать, что благодаря эффективному регулированию денежно-кредитной политики, государство может добиться серьёзных результатов. В странах с развитой рыночной экономикой с широко разветвлёнными кредитными отношениями, которые опосредуют платежи, расчёты базируются на использовании оборотных документов (векселей, чеков), которые передаются из рук в руки почти так же ...

... безопасную, с минимальными рисками деятельность банков. В современных условиях кредитное регулирование сводится прежде всего к надзору за операциями банков в интересах стабильности всей экономики. В основе законодательного регулирования кредитных отношений лежат следующие критерии: достаточность капитала (отношение собственных средств к суммарным активам); качество активов с точки зрения риска, ...

0 комментариев