Навигация

Исследование роли кредита для развития российской экономики в современных рыночных условиях

54370

знаков

1

таблица

5

изображений

2.1 Исследование роли кредита для развития российской экономики в современных рыночных условиях

Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации кредитного дела, своя структура кредитной системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики.

Кредитные отношения в 1990-е гг. развивались в условиях сильной инфляции. В начале XXI века эта тенденция сохраняется, что в определенной степени объясняет кризисное состояние кредита и особенно рефинансирования.

Выдача Центральным банком Российской Федерации кредитов коммерческим банкам приводит к расширению количества платежных средств, в результате в денежном обороте может сложиться ситуация, при которой и без того излишние денежные знаки еще больше обесценятся [14].

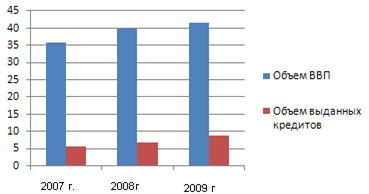

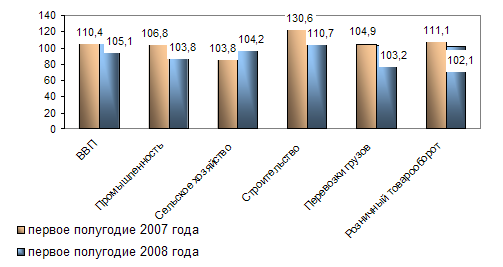

Механизм функционирования кредитной системы постоянно меняется под влиянием изменений ее организационной структуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений. Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2008 году по сравнению с 2007 годом увеличился на 7,8%, рост продолжился так же и в 2009 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2008 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2009 году составил уже 18%.

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб. Составлено автором по данным [15]

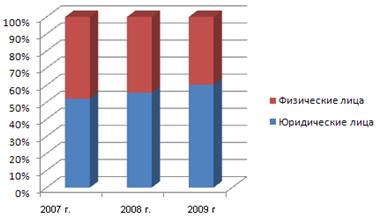

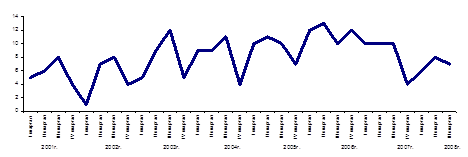

Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода. Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

Рис. 2.2. направления кредитования российской экономики, %. Составлено автором по данным [14]

Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2008 году по сравнению с 2007 годом составил 5%, в 2008 году рост продолжился и составил на конец года 6,8%.

Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий.

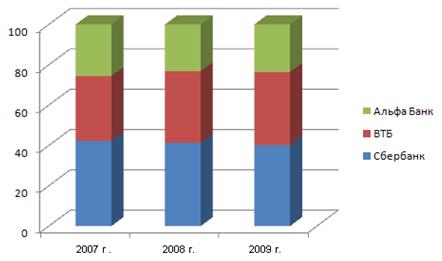

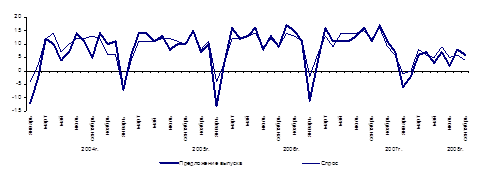

Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %. Составлено автором по данным [14]

Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2007 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц.

Однако, необходимо в контексте данной ситуации отметить, что потребность в кредитовании юридических и физических лиц на 100% не удовлетворена. Об этом свидетельствуют данные, приведенные в таблице 2.1.

Таблица 2.1

Потребность в объемах кредитования, млрд. руб.

| Сектор кредитования | 2007 год | 2008 год | 2009 год |

| Физические лица | 420 | 380 | 350 |

| Юридические лица | 540 | 520 | 420 |

| Итого | 960 | 900 | 770 |

Источник: [10]

Как видно из таблицы 2.2, в целом потребность и физических и юридических лиц снижалась, причиной тому увеличение с каждым годом объемов кредитования. Однако для полноценного развития экономики и улучшения качества жизни населения все же остается проблем острой нехватки заемных средств.

Похожие работы

... коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство ...

... сфер предпринимательства (средства производства); - реализует основные научно-технические идеи, закладывая фундамент экономического прогресса общества в целом. Глава 2. Анализ крупномасштабного предпринимательства в РК на современном этапе 2.1 Анализ деловой активности крупного бизнеса на примере промышленных предприятий Казахстана Результаты квартального опроса более 836 крупных ...

... вообще отменен. В целом, можно сказать, что благодаря эффективному регулированию денежно-кредитной политики, государство может добиться серьёзных результатов. В странах с развитой рыночной экономикой с широко разветвлёнными кредитными отношениями, которые опосредуют платежи, расчёты базируются на использовании оборотных документов (векселей, чеков), которые передаются из рук в руки почти так же ...

... безопасную, с минимальными рисками деятельность банков. В современных условиях кредитное регулирование сводится прежде всего к надзору за операциями банков в интересах стабильности всей экономики. В основе законодательного регулирования кредитных отношений лежат следующие критерии: достаточность капитала (отношение собственных средств к суммарным активам); качество активов с точки зрения риска, ...

0 комментариев